C’est l’histoire d’une licorne new-yorkaise censée réaliser l’une des introductions en bourse les plus attendues de l’année qui se retrouve aujourd’hui au bord du gouffre financier. Loin d’être un cas isolé, les déboires du géant du coworking WeWork mettent l’accent sur une tendance maussade pour les IPO de startups technologiques américaines cette année. Comment expliquer cette évolution ? Annonce-t-elle un changement de paradigme dans la valorisation de ce type d’entreprises ?

WeWork : de l’ascension fulgurante au retour brutal à la réalité

Fondée à New York en 2010 par Adam Neumann et Miguel McKelvey, la société WeWork (officiellement devenue We Company, « We Co » en janvier 2019) propose à la location des espaces de bureau dans 122 villes et 32 pays, en s’appuyant sur un slogan « Make a life, not just a living » et la promesse de proposer des espaces de travail flexibles et authentiques à sa clientèle, majoritairement constituée de SMB (small and mid-sized businesses, « PME » en français). Sa stratégie agressive d’expansion l’a propulsée au rang de leader mondial du coworking en moins d’une décennie.

Fondée à New York en 2010 par Adam Neumann et Miguel McKelvey, la société WeWork (officiellement devenue We Company, « We Co » en janvier 2019) propose à la location des espaces de bureau dans 122 villes et 32 pays, en s’appuyant sur un slogan « Make a life, not just a living » et la promesse de proposer des espaces de travail flexibles et authentiques à sa clientèle, majoritairement constituée de SMB (small and mid-sized businesses, « PME » en français). Sa stratégie agressive d’expansion l’a propulsée au rang de leader mondial du coworking en moins d’une décennie.

Sa croissance rapide, ainsi que son modèle économique (qui repose sur la sous-location à court-terme de bureaux), font de WeWork une entreprise à fort besoin de capitaux. Ainsi, le 23 juillet 2019, le très informé Wall Street Journal révèle que WeWork préparerait son introduction en bourse (IPO, « initial public offering » en anglais) pour le milieu du mois de septembre, alors que la plupart des analystes ne l’envisageaient pas avant fin décembre. L’ambition d’entrée en bourse de la startup new-yorkaise n’est alors pas un secret, puisque WeWork a entamé les formalités afférentes auprès du gendarme boursier américain, la Securities and Exchange Commission (SEC), dès le mois de décembre 2018. La précipitation de cette décision par la direction de la startup peut s’expliquer par la crainte que la dynamique boursière positive du début d’été 2019 ne s’essouffle (ce qui ne s’est pour l’heure pas vérifié, au contraire, puisque le S&P 500 s’élève à un niveau historiquement élevé de plus de 3 100 points début décembre).

L’IPO s’annonce rapidement comme la seconde plus importante de l’année (après Uber Technologies Inc. en mai 2019), avec une valorisation estimée à 47 milliards de dollars. Pourtant, la parution de son prospectus d’IPO (aux Etats-Unis, il s’agit du formulaire S-1) en août voit s’élever plusieurs voix discordantes, qui relèvent plusieurs points alarmants concernant la startup. En premier lieu, les pertes significatives de WeWork pour le premier semestre 2019 s’élèvent à 690 millions de dollars (pour un chiffre d’affaires d’1,5 milliard ; de fait, l’entreprise n’a encore jamais été rentable depuis sa création en 2010). D’autre part, l’opacité de certaines pratiques comptables pose problème aux investisseurs et analystes. Par exemple, la firme Triton Research accuse la startup new-yorkaise de manipuler ses documents comptables ou d’y omettre certaines dépenses afin de présenter ses résultats sous un meilleur jour. En somme, la gouvernance de l’entreprise est mise en cause.

![]() Lire aussi : Qu’est ce que l’Equity Capital Market (ECM) ?

Lire aussi : Qu’est ce que l’Equity Capital Market (ECM) ?

Dans un contexte de défiance des marchés, le conglomérat japonais SoftBank (principal actionnaire de WeWork, dans laquelle il a investi plus de 9 milliards de dollars en trois ans) fait pression pour que l’IPO soit repoussée, mettant sur la table un investissement supplémentaire de l’ordre de 3 à 4 milliards de dollars, tandis que la startup envisage désormais une valorisation inférieure à 20 milliards de dollars. Après avoir milité avec force pour le maintien de la cotation pour le mois de septembre, le CEO de WeWork, Adam Neumann, est néanmoins contraint de rendre les armes et reporte son IPO, comme l’annonce le Wall Street Journal le 17 septembre. Dès lors, l’entreprise est emportée dans une spirale infernale et sa stratégie des mois suivants est consacrée à limiter la casse occasionnée.

Dans un contexte de défiance des marchés, le conglomérat japonais SoftBank (principal actionnaire de WeWork, dans laquelle il a investi plus de 9 milliards de dollars en trois ans) fait pression pour que l’IPO soit repoussée, mettant sur la table un investissement supplémentaire de l’ordre de 3 à 4 milliards de dollars, tandis que la startup envisage désormais une valorisation inférieure à 20 milliards de dollars. Après avoir milité avec force pour le maintien de la cotation pour le mois de septembre, le CEO de WeWork, Adam Neumann, est néanmoins contraint de rendre les armes et reporte son IPO, comme l’annonce le Wall Street Journal le 17 septembre. Dès lors, l’entreprise est emportée dans une spirale infernale et sa stratégie des mois suivants est consacrée à limiter la casse occasionnée.

Le problème est d’abord purement comptable : l’entreprise risque de manquer rapidement de cash. En effet, au rythme actuel de 700 millions de dollars dépensés chaque trimestre, WeWork pourrait se trouver à court de trésorerie dès la fin du premier trimestre 2020. Au-delà de la fragilité du modèle économique du géant du coworking, c’est la personnalité de Neumann qui est mise en cause dans l’échec de l’opération. Milliardaire excentrique au train de vie dispendieux, il est également connu pour être un consommateur régulier de drogues, un comportement peu propice à mettre les investisseurs dans de bonnes dispositions. Sous la pression de ses principaux actionnaires, SoftBank en tête, Adam Neumann est démis de son poste de CEO le 24 septembre (remplacé par deux co-CEO, Artie Minson et Sebastian Gunningham), puis se voit retirer son titre de président du conseil d’administration quelques jours plus tard au profit d’un simple rôle d’observateur. Il accepte ensuite de céder un tiers de ses parts dans WeWork dans le cadre d’un plan de sauvetage par SoftBank, qui confère au géant japonais un contrôle de la société à hauteur de 80% de son capital.

Les premiers effets du changement de gouvernance de WeWork se manifestent par une interruption soudaine de la stratégie historique d’hyper-croissance de la startup new-yorkaise, pour restaurer ses marges en maîtrisant ses coûts, afin d’envoyer des signaux positifs aux investisseurs. Quoi qu’il en soit, la valorisation de WeWork a désormais chuté à 8 milliards de dollars, c’est-à-dire son niveau du milieu de l’année 2015. L’annonce de la société concernant la suppression de près de 20% de ses effectifs et le fait qu’elle envisage de mettre fin à ses activités en Chine illustrent cette révision à la baisse de ses ambitions et sa volonté de réduire drastiquement ses dépenses pour se recentrer sur son cœur d’activité.

L’attention particulière portée à WeWork n’a pas pour seule cause l’ampleur des activités de l’entreprise, qui constitue le premier locataire privé à New York. Elle découle également du fait qu’elle illustre de façon particulièrement violente une tendance qui se dessine sur les marchés depuis plusieurs mois.

Un revers qui s’inscrit dans une tendance plus large

En effet, WeWork ne constitue pas un cas isolé. Quelques jours seulement après l’annulation de l’introduction en bourse de la startup de coworking, le 26 septembre, la société américaine de divertissement Endeavor Group annonce le retrait de son plan d’IPO, suite aux mauvaises performances boursières d’une autre société, elle-même introduite en bourse ce jour-là, Peloton Interactive. Cette société vendant notamment des équipements sportifs connectés a en effet accusé dans la journée une chute de son titre de 11% par rapport à son prix de cotation de 29 dollars.

En effet, WeWork ne constitue pas un cas isolé. Quelques jours seulement après l’annulation de l’introduction en bourse de la startup de coworking, le 26 septembre, la société américaine de divertissement Endeavor Group annonce le retrait de son plan d’IPO, suite aux mauvaises performances boursières d’une autre société, elle-même introduite en bourse ce jour-là, Peloton Interactive. Cette société vendant notamment des équipements sportifs connectés a en effet accusé dans la journée une chute de son titre de 11% par rapport à son prix de cotation de 29 dollars.

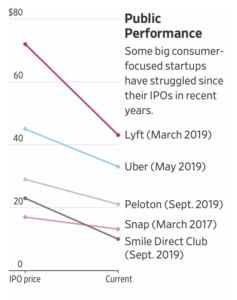

Le cas de startups technologiques ayant vu leur cours chuter au premier jour de leur cotation est de moins en moins rare récemment. SmileDirectClub (un spécialiste des appareils dentaires en impression 3D) en a fait l’expérience début septembre avec une chute de 28% au premier jour de cotation, de même qu’Uber en mai dernier avec une baisse de 8% lors de son IPO (c’est alors la plus grosse introduction en bourse de l’année avec la levée de plus de 8 milliards de dollars – titre qu’elle a perdu avec l’IPO de Saudi Aramco début décembre – ainsi que la plus importante depuis celle d’Alibaba en 2014). Les actions de ces sociétés sont depuis lors toujours négociées en-deçà de leur premier prix de cotation, au même titre que celles de Lyft et Pinterest, également cotées depuis cette année.

Sources : Wall Street Journal et FactSet

Sources : Wall Street Journal et FactSet

Ce phénomène est d’autant plus frappant à l’heure où les indices boursiers américains atteignent pourtant des sommets historiques. Ces sociétés prévoient pour beaucoup une rentabilité faible (voire nulle) pour les années qui viennent, malgré des chiffres d’affaires en hausse. La tendance s’explique également par le fait que ces sociétés ont été introduites en bourse à des valorisations extrêmement élevées, qui font de 2019 une année record (en valeur) pour les introductions en bourse aux Etats-Unis, à un niveau comparable à celui de l’année 2000 (en plein boom « dot com »). Pourtant, ces IPO concernaient plus de 200 startups en 2000, contre moins de 70 cette année, ce qui souligne la valorisation significativement plus élevée de chacune de ces introductions en bourse en 2019.

Ces baisses (ou annulations d’IPO) peuvent généralement s’expliquer par la fragilité du modèle économique des entreprises concernées. Dans le cas de WeWork, celui-ci l’était à plusieurs titres. Tout d’abord, en juin 2019, les baux immobiliers signés entre WeWork et les propriétaires des immeubles dont elle sous-loue les espaces engageaient l’entreprise pour un montant de 47,2 milliards de dollars, alors que les baux de court terme n’engageaient ses propres clients que pour un montant de 3,4 milliards de dollars. Or, le taux d’occupation des espaces de coworking sous-loués est récemment tombé à 80%, ce qui laisse craindre des conséquences désastreuses pour la société en cas de retournement global et rappelle que son activité est largement tributaire du cycle économique. Par ailleurs, WeWork a investi l’an dernier plus de 160 millions de dollars dans des domaines annexes à la location d’espaces de travail (éducation, bien-être, appartements résidentiels, etc.), et ce alors que son activité centrale n’est pas encore mature du point de vue de la rentabilité. Ces deux phénomènes participent de la fragilité du modèle WeWork.

Un autre paramètre permet d’expliquer la brutalité de la chute de WeWork dès lors que son entrée en bourse a été annulée. Cette chute est d’autant plus violente que son ascension avait été vertigineuse. Cela avait notamment été permis par le flot quasi-ininterrompu de financements de la part d’investisseurs tels que SoftBank ou la société de venture capital Benchmark Capital, biaisés par leur engouement pour les perspectives apparemment sans limites de la startup et sans que cette fragilité du modèle économique ait été prise en compte. Depuis sa création, WeWork a en effet bénéficié de 8 rounds principaux de levées de fonds, de 17 millions de dollars en 2012 (majoritairement apportés par Benchmark Capital) à plusieurs milliards depuis 2018, la dernière en date étant celle d’un milliard de dollars apportée par SoftBank en janvier 2019. Ceci conduit à interroger les ressorts de la valorisation de ces startups dites « technologiques ».

![]() Lire aussi : Saudi Aramco : l’IPO du siècle

Lire aussi : Saudi Aramco : l’IPO du siècle

Vers un changement de paradigme dans la valorisation des startups technologiques ?

Face au séisme WeWork, le conglomérat SoftBank et son CEO Masayoshi Son ont fait l’objet de critiques virulentes quant à la stratégie à haut-risque du conglomérat japonais. En totalité, c’est-à-dire en incluant la dette accordée et le capital apporté, la société japonaise a fourni près de 20 milliards de dollars de financements à la startup d’Adam Neumann, aujourd’hui valorisée à moins de la moitié de ce montant, d’où les pertes importantes du conglomérat. En effet, début novembre, son dirigeant reconnaissait avoir personnellement manqué de jugement concernant WeWork, qui a occasionné la plus forte perte trimestrielle de SoftBank (6,4 millions de dollars) depuis sa création en 1981 et ce, ironie du sort, après un deuxième trimestre 2019 record. Plus généralement, l’homme d’affaires japonais avait jusqu’alors été relativement peu regardant sur les pertes réalisées par certaines entreprises dans lesquelles il investissait à travers son fonds de placement Vision Fund de 100 milliards de dollars lancé en 2016, qui détient des parts dans 80 sociétés technologiques jugées prometteuses, telles qu’Uber ou Slack. Cette stratégie de croissance quel qu’en soit le prix se retourne aujourd’hui contre SoftBank, alors qu’elle vient de lancer le Vision Fond II. De fait, la société japonaise a implicitement encouragé les comportements de passager clandestin de la part de startups qui, généreusement abreuvées en financements de façon quasi illimitée, sont tombées dans le cercle vicieux de l’argent facile en cherchant à croître à grande vitesse plutôt qu’à autofinancer cette croissance. Toutefois, Masayoshi Son semble avoir finalement compris son erreur, en témoignent les mesures radicales prises depuis septembre pour maintenir à flot WeWork (désormais détenue majoritairement par sa société) ainsi que les nouvelles orientations plus rigoureuses qu’ils a définies concernant les investissements dans les startups technologiques.

Face au séisme WeWork, le conglomérat SoftBank et son CEO Masayoshi Son ont fait l’objet de critiques virulentes quant à la stratégie à haut-risque du conglomérat japonais. En totalité, c’est-à-dire en incluant la dette accordée et le capital apporté, la société japonaise a fourni près de 20 milliards de dollars de financements à la startup d’Adam Neumann, aujourd’hui valorisée à moins de la moitié de ce montant, d’où les pertes importantes du conglomérat. En effet, début novembre, son dirigeant reconnaissait avoir personnellement manqué de jugement concernant WeWork, qui a occasionné la plus forte perte trimestrielle de SoftBank (6,4 millions de dollars) depuis sa création en 1981 et ce, ironie du sort, après un deuxième trimestre 2019 record. Plus généralement, l’homme d’affaires japonais avait jusqu’alors été relativement peu regardant sur les pertes réalisées par certaines entreprises dans lesquelles il investissait à travers son fonds de placement Vision Fund de 100 milliards de dollars lancé en 2016, qui détient des parts dans 80 sociétés technologiques jugées prometteuses, telles qu’Uber ou Slack. Cette stratégie de croissance quel qu’en soit le prix se retourne aujourd’hui contre SoftBank, alors qu’elle vient de lancer le Vision Fond II. De fait, la société japonaise a implicitement encouragé les comportements de passager clandestin de la part de startups qui, généreusement abreuvées en financements de façon quasi illimitée, sont tombées dans le cercle vicieux de l’argent facile en cherchant à croître à grande vitesse plutôt qu’à autofinancer cette croissance. Toutefois, Masayoshi Son semble avoir finalement compris son erreur, en témoignent les mesures radicales prises depuis septembre pour maintenir à flot WeWork (désormais détenue majoritairement par sa société) ainsi que les nouvelles orientations plus rigoureuses qu’ils a définies concernant les investissements dans les startups technologiques.

De la même façon, au niveau global, on assiste aujourd’hui de façon perceptible à un changement de paradigme de la part des investisseurs dans ce type d’entreprises, qui tendent désormais à privilégier la profitabilité (bottom line) face aux revenus de ces sociétés dans l’estimation de leurs perspectives et à s’intéresser davantage au cash-flow. D’ailleurs, cette tendance a pu être récemment observée pour des entreprises de plus grande taille. A titre d’exemple, lorsque Tesla a publié fin octobre des ventes décevantes mais un profit surprise de 143 millions de dollars (le premier de l’année) pour le troisième trimestre 2019, le titre de l’entreprise d’Elon Musk a gagné 20% en bourse, et cette tendance à la hausse se confirme depuis lors. A l’inverse, la publication par Google quelques jours plus tard d’un revenu en hausse de 20% mais d’une baisse de son profit de 23% s’est soldée par une baisse significative (bien que ponctuelle) du titre, ce qui avait rarement été observé récemment. Dès lors, on comprend les mauvaises performances en bourse des startups américaines cotées depuis moins d’un an, dont seulement 25% sont rentables, d’après Goldman Sachs. Ce chiffre n’avait jamais été aussi faible depuis l’explosion de la « bulle internet » en 2000. Dans le cas particulier des startups technologiques, il est encore plus bas, s’élevant à seulement 8%. On retrouve d’ailleurs ce schéma de fragilité de la structure de profit chez Airbnb, qui prévoit son entrée en bourse pour l’année prochaine…

En somme, cette tendance observable sur le marché des actions pour les startups technologiques semble annoncer le retour en force de la valeur dans la valorisation des entreprises. La valeur, une notion passée au second plan sur les marchés d’actions depuis plusieurs années (avec la décennie de l’« argent facile » ayant suivi la crise financière), semble devoir reprendre ses droits. La question reste entière quant à savoir si cela s’annonce comme un phénomène durable ou ne constitue rien de plus qu’une fausse alerte. Quoi qu’il en soit, une chose est sure, le cas WeWork a marqué les esprits des investisseurs comme une forte incitation à réaliser des valorisations plus prudentes, à privilégier des entreprises capables de financer leur propre croissance.

Nathanaël Zobel-Pantalacci, étudiant à Grenoble Ecole de Management et contributeur du blog AlumnEye