L’année 2016 s’est distinguée par le nombre et le montant total des opérations de fusion-acquisitions annoncées puis annulées avant leur concrétisation. Selon Bloomberg, on en dénombre au total 1009 ; soit plus de 20% des deals annoncés au cours de l’année. Représentant près de 792 milliards de dollars, c’est là une augmentation de plus de 50% par rapport à l’année 2015. A priori, nous pourrions être tentés de croire que cette vague d’annulations de deals est due aux multiples interventions des régulateurs américains et européens, dans leur quête de protection du consommateur, de la concurrence et de l’équilibre des forces du marché. Or, s’en tenir à cette analyse révèlerait une compréhension parcellaire des logiques et des enjeux globaux sous-jacents de ces annulations. En effet, selon une étude du cabinet EY, seules 4% des opérations annulées ont pour cause première la réglementation.

Un contexte géopolitique instable

L’année 2016 aura été riche en incertitude économique, instabilité politique et bouleversements sociaux. Elle a ainsi été rythmée par des évènements de taille tels le Brexit et la campagne présidentielle américaine, soldée par l’élection de Donald Trump. Economiquement, la fragilité de l’économie chinoise a été mise en lumière (les 10% de croissance annuelle, auparavant support de la croissance mondiale, ne relevant plus que du passé), alors que l’Italie a été secouée par une crise bancaire et l’échec du référendum mené par Matteo Renzi. Citons encore la montée en puissance d’AQMI entrainant des vagues d’immigration politique sans précédent en Europe, la volatilité des prix des matières premières – et notamment du pétrole – comme la poussée des partis extrémistes sur le vieux continent (et au-delà).

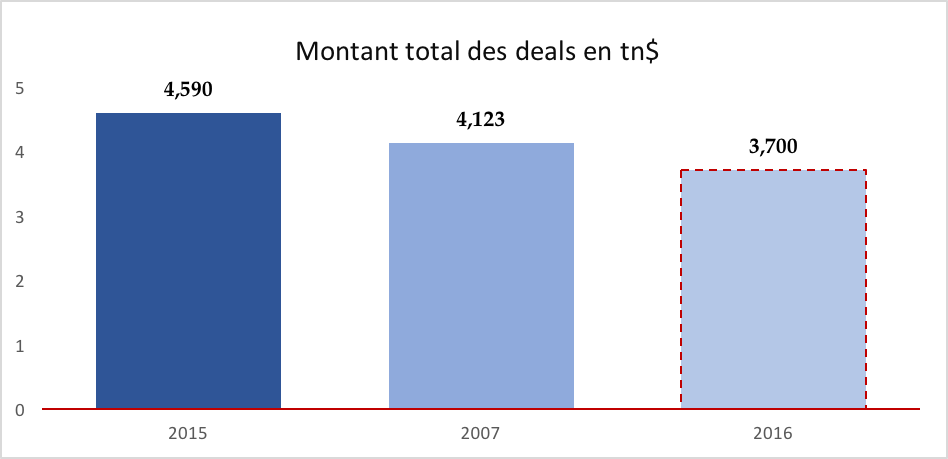

En dépit de ces turbulences, les entreprises ont poursuivi leurs activités de croissance externe ; mouvement largement initié en 2015. Après le sommet historique des 4.59 trillions de dollars d’opérations M&A atteint en 2015, l’année 2016 a été la troisième année la plus productive en valeur totale des deals annoncés, et ce, juste après 2007. Ainsi, cette vague d’annulations n’a pas pour origine un contexte macroéconomique hostile à la croissance des entreprises ; les facteurs de renoncement sont exogènes aux logiques économiques.

Protectionnisme et souverainisme économique

Dans un contexte d’après crise financière, l’expression exacerbée du nationalisme ou patriotisme économique – en somme, du protectionnisme – a été la cause d’annulations de deals d’envergure, très commentées dans les sphères économiques et médiatiques. Lors de la campagne présidentielle américaine, la question des opérations transfrontalières était sous le feu des projecteurs, notamment après la promulgation de la très controversée « tax inversion rule », ou « corporate inversion rule ». Il y est question de protéger les intérêts nationaux et d’endiguer les mouvements de concentration qui auraient pour motivation initiale le transfert de la domiciliation fiscale vers un pays au taux d’imposition sur les bénéfices des sociétés plus faible. A ce titre, l’Administration Obama aurait bloqué 370 milliards de dollars de deals au total. L’annulation la plus emblématique de ce protectionnisme économique est très certainement celle de l’acquisition d’Allergan par Pfizer pour un montant total de 160 milliards de dollars (ce qui aurait été l’opération M&A la plus chère de l’histoire). L’américain Pfizer souhaitait délocaliser sa domiciliation fiscale en Irlande. Grâce à une structuration originale consistant en la séparation du nouveau groupe en trois entités, il aurait été taxé à hauteur de 15% de ses bénéfices, contre 25% actuellement aux Etats-Unis. Pour autant, la nouvelle Administration Trump affiche son orientation « pro-business » et sa ferme intention de baisser drastiquement le taux d’imposition des sociétés. Il est donc probable que la « tax inversion rule » soit moins souvent invoquée.

L’Europe n’est pas en reste et les pouvoirs publics y sont largement intervenus en 2016 ; à l’image du gouvernement italien dans le dossier Essilor-Luxottica. Par ailleurs, alors que la chancellerie allemande a tenté de bloquer à 49% la montée au capital de Kuka par le consortium chinois Midea (qui en détient aujourd’hui 94,55%), l’Etat français a, lui, verrouillé les négociations avec des acteurs non-européens (principalement chinois) dans le rachat de la filiale du groupe chinois STX en France – exploitant des chantiers navals de Saint-Nazaire. Enfin, le groupe Philips a, toujours en 2016, résilié la mise en vente de sa division éclairage au consortium chinois China’s GO Scale Capital, pour des raisons dites de « sécurité nationale ».

Lire aussi : Ces méga-deals bloqués pour des motifs de protection de la concurrence

Lire aussi : Ces méga-deals bloqués pour des motifs de protection de la concurrence

Clauses commerciales et Due Diligences

Véritable tendance de fond, les clauses commerciales se complexifient à mesure que les structurations de deals se complexifient elles-aussi. Les « Due Diligences » sont des examens financiers et opérationnels visant à certifier la qualité et la robustesse des prévisions financières, des synergies d’OPEX et de CAPEX. Cette étape est nécessaire pour valider l’intérêt stratégique et opérationnel d’une fusion-acquisition. Souvent réalisées par un Big 4, certaines Due Diligences ont pu faire émerger des incohérences ou des incompatibilités latentes entre deux entreprises.

Dans la proposition faite par Orange à Bouygues Telecom, la Due Diligence avait mis en exergue une clause commerciale douteuse. Si Orange n’obtenait pas le consentement de plus de 75% des propriétaires des sites par lesquels passaient ses antennes, Free pouvait annuler le contrat de cession du réseau d’Orange, condition alors nécessaire à la validation de l’opération. Le risque opérationnel que cette clause a fait peser sur le nouveau groupe a contribué à l’échec médiatisé du deal.

Valorisations trop ambitieuses

Après une accalmie entre 2008 et 2014, on remarque un regain des mega deals. Ainsi, en 2016, le montant moyen d’un deal s’élève à 90.5 millions de dollars. 2000 et 2007 ont connu les précédentes vagues de survalorisation ; suivies dans les deux cas par des turbulences financières systémiques. Selon une étude de Goldman Sachs, le premium payé par les investisseurs en 2016 a atteint 34%, contre 25% en 2015.

Après une accalmie entre 2008 et 2014, on remarque un regain des mega deals. Ainsi, en 2016, le montant moyen d’un deal s’élève à 90.5 millions de dollars. 2000 et 2007 ont connu les précédentes vagues de survalorisation ; suivies dans les deux cas par des turbulences financières systémiques. Selon une étude de Goldman Sachs, le premium payé par les investisseurs en 2016 a atteint 34%, contre 25% en 2015.

L’une des opérations qui aurait profondément modifié le paysage de l’industrie agro-alimentaire a été annulée en raison d’un prix trop élevé. Mondelez International a fait une offre de 23 milliards de dollars pour s’offrir Hershey’s. Si les marchés financiers avaient bien accueilli la nouvelle – le cours de bourse de la cible ayant grimpé de plus de 16% – l’offre a été refusée par les actionnaires gourmands du chocolatier, arguant d’une sous-valorisation. Leur appétit a été refroidi : lors du refus de la révision à la hausse de l’offre, le cours de l’action est revenu à son niveau d’origine.

Ici, c’est la méthode du DCF (« Discounted Cash Flow ») – consistant à prévoir les revenus et niveaux de marge futurs de la nouvelle entité – qui est remise en cause. Par définition, le futur est imprévisible et les dynamiques de négociation impulsées par les banques d’affaires tendent parfois à être très optimistes quant aux synergies espérées. Ce phénomène s’accentue dans un contexte de taux bas qui, mathématiquement, poussent les valorisations vers le haut. Selon une étude de Bancel et Duval-Hamel, 89% des dirigeants justifient une opération de croissance externe par la réalisation de synergies. L’économiste Richard Roll explique ces survalorisations par l’excès de confiance des dirigeants en leur capacité à achever des niveaux élevés de synergies. Rappelons ici que, selon une étude de la Harvard Business Review conduite par Alan Lewis et Dan McKone, 60% des deals détruisent de la valeur pour les actionnaires, notamment à cause des survalorisations. Dernier exemple en date de l’ambition démesurée des actionnaires, l’actionnariat de Zodiac a affirmé refuser l’offre de Safran si cette dernière abaissait davantage sa proposition d’achat.

Lire aussi : Valorisation d’entreprises : retour sur la conférence du Master 225 de Dauphine

« Bidding war »

Le phénomène n’est pas nouveau : lorsqu’une cible attire plusieurs acquéreurs potentiels, un jeu destructeur d’enchères peut conduire au retrait de dernière minute de l’une des offres. Dans cette configuration, il est ainsi commun de voir les propositions d’acquisition se décorréler de la valeur intrinsèque de la cible et des synergies éventuelles.

Quand Anbang Insurance a proposé 14 milliards de dollars pour racheter Starwood Hotels, Mariott International n’a pas pu suivre. Après quelques semaines de négociations, Anbang Insurance s’est finalement retiré de l’acquisition ; et ce en raison du prix trop élevé (et peut-être aussi d’une intervention du gouvernement chinois). Lot de consolation pour Starwood Hotels, Mariott International a maintenu son offre à 13.3 milliards de dollars, qui a, cette fois, été retenue.

Comme décrit dans leur étude, Alan Lewis et Dan McKone pointent le risque d’inaction ressenti par les CEO des grandes organisations. Ils ont ainsi tendance à s’engager dans des acquisitions en réaction au mouvement de concentration de leur secteur ; et ce, contre la réalité stratégique. Le caractère inopportun d’une opération n’apparaît qu’après coup, entraînant son annulation. Il conviendrait donc de s’imposer des limites pour ne pas, dans l’émulation des négociations, atteindre des prix déraisonnables. D’autant plus que les taux actuels pour lever de la dette sont très faibles, ce qui incite les managers à emprunter pour investir et concoure donc à la hausse des prix.

Et d’autres raisons encore

D’autres facteurs, plus ponctuels, peuvent causer l’échec d’une opération M&A. Ainsi, en 2016, la volatilité des prix du pétrole a eu raison du deal entre Energy Transfer et William Company pour un montant de 32.7 milliards de dollars. La chute du cours de l’or noir a contraint Energy Transfer à demander le retrait de son offre devant la justice, car les conditions de marché l’avaient rendue caduque.

Le blocage d’une opération peut également résulter de questions de gouvernance. L’hubris dont font preuve certains dirigeants d’entreprises et leur incapacité à s’accorder sur le pouvoir au sein de la nouvelle organisation aura été l’un des facteurs de l’annulation de la proposition d’acquisition à 90 milliards de dollars d’Honeywell pour United Technologies. Par ailleurs, certains CEO peuvent voir en la réalisation de telles opérations l’occasion d’accroître leur pouvoir et de valoriser leur profil. Ce comportement décrit dans la théorie de l’« empire building » fragilise les deals et en augmente la probabilité d’annulation.

Enfin, comme le souligne le Dr. Nauhmain, la difficulté d’obtenir l’accord de tous les actionnaires lors d’une OPA peut mettre fin à une proposition d’achat. Ainsi, les actionnaires de Gameloft ont longtemps fait acte de résistance face à Vivendi pour, in fine, céder et se concentrer sur la protection de leur actif principal : l’entreprise Ubisoft.

Ainsi, les logiques qui sous-tendent l’annulation d’une offre d’achat sont diverses et ne tiennent pas qu’à des normes légales. Il convient aujourd’hui de s’interroger sur l’existence d’un nouveau plafond dans l’évolution des activités de transactions. La vague d’annulations de deals est un signe avant-gardiste d’une possible phase de récession – en témoignent 2000 et 2007 – et semble se nourrir d’une dynamique puissante. Depuis le début de l’année 2017, déjà plus de 27% des deals annoncés ont été annulés ; pour un montant total d’environ 186 milliards de dollars. Conjugué à l’essor du souverainisme économique en Europe et outre-Atlantique, cet indicateur macro-économique annonce peut-être un fort ralentissement des grands rapprochements entre entreprises lors des années à venir.

Migwel Perrin, étudiant à Audencia et contributeur du blog AlumnEye

[…] Lire aussi : 2016, une année record pour les deals annulés […]