Suite à la crise financière de 2007, est apparu un nouveau moyen d’organiser les transactions : la blockchain, une réponse à la défiance ressentie envers les banques et les institutions en général qui n’arrivaient pas à réguler le système financier traditionnel. Elle est aujourd’hui présentée comme la prochaine grosse révolution après internet, mais qu’en est il vraiment ?

Qu’est ce que la blockchain et comment fonctionne-t-elle ?

La blockchain ou « chaine de blocs » en français apparaît comme la nouvelle révolution technologique, supplantant même la robotique et le Big Data. Elle permet d’effectuer des échanges sécurisés entre personnes qui ne se connaissent pas, et cela sans intervention de quelconque Etat ou entreprise. En effet, le rôle de vérification et de sécurisation est réparti entre les utilisateurs. Cette révolution est la figure de proue d’une nouvelle ère de l’internet.

Jusqu’à présent, nous étions dans l’ère de l’information : internet nous permettait d’échanger des documents, des images, ou plus généralement des données. Cela a permis la démocratisation globale de l’accès aux savoirs. De fait, un simple accès internet permet de se procurer une information ou de communiquer avec quelqu’un n’importe où à travers le globe. Cependant, lorsqu’un document est envoyé, il s’agit d’une copie et non de l’original; il en est de même pour les musiques, les films, les images. Ce procédé ne pose pas de problème lorsqu’on parle d’une information ou d’un document ; mais qu’en est-il lorsqu’il s’agit d’actifs financiers, d’argent, d’actions en bourse ? C’est là que réside la révolution dans notre manière d’échanger.

Jusqu’à présent, nous étions dans l’ère de l’information : internet nous permettait d’échanger des documents, des images, ou plus généralement des données. Cela a permis la démocratisation globale de l’accès aux savoirs. De fait, un simple accès internet permet de se procurer une information ou de communiquer avec quelqu’un n’importe où à travers le globe. Cependant, lorsqu’un document est envoyé, il s’agit d’une copie et non de l’original; il en est de même pour les musiques, les films, les images. Ce procédé ne pose pas de problème lorsqu’on parle d’une information ou d’un document ; mais qu’en est-il lorsqu’il s’agit d’actifs financiers, d’argent, d’actions en bourse ? C’est là que réside la révolution dans notre manière d’échanger.

Pour réaliser une transaction, il faut vérifier que les personnes concernées soient réellement en possession de ce qu’elles déclarent posséder. Puis, une fois la transaction effectuée, il faut s’assurer que la valeur a bien changé de mains. Avec la blockchain, si le principe reste le même, les intervenants changent. Dans le système financier traditionnel, le rôle de contrôle est confié à des intermédiaires puissants : les banques et les Etats, chargés d’instaurer un climat de confiance. Sans leur intervention et leur régulation, la monnaie n’aurait plus de valeur et les échanges seraient impossibles. Le travail qu’ils effectuent est coûteux et long ; la blockchain est la promesse de redonner le pouvoir aux utilisateurs en réduisant le coût et la durée des échanges. Comment cela fonctionne-t-il ?

Lire aussi : Le Big Data au service de la Finance

Lire aussi : Le Big Data au service de la Finance

Une nouvelle manière d’échanger

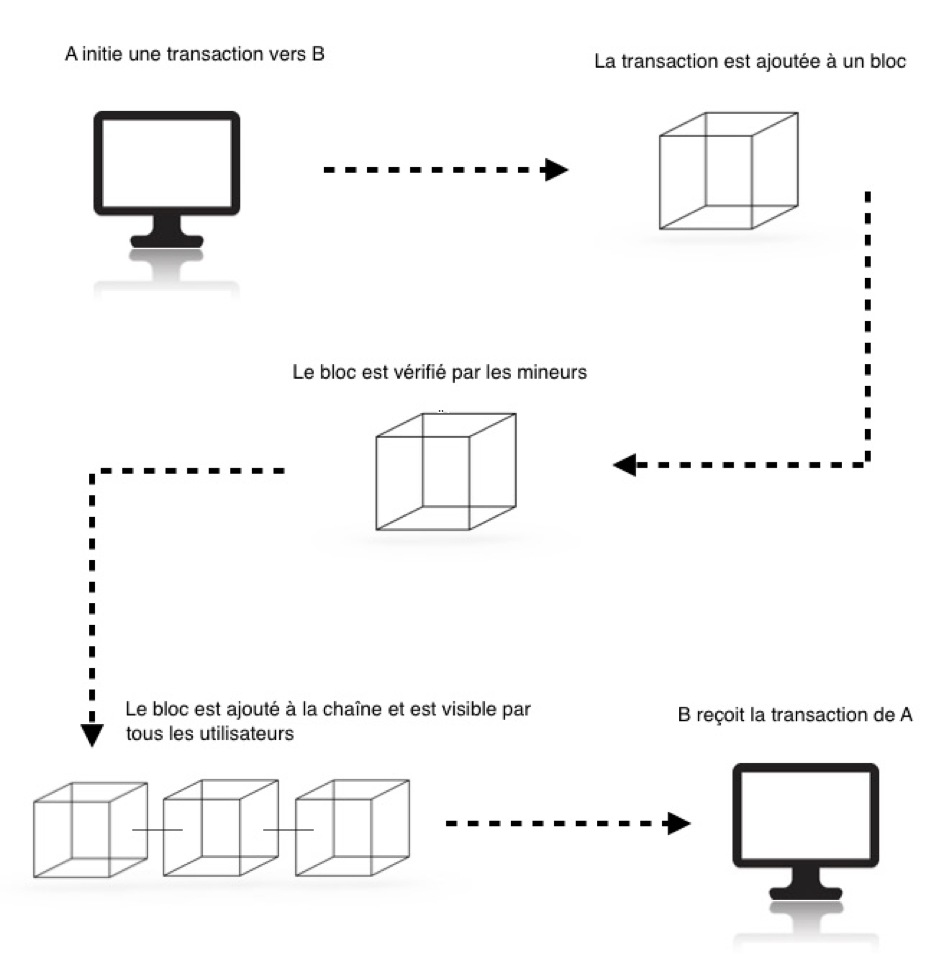

Une blockchain est une base de donnée regroupant toutes les transactions effectuées entre les utilisateurs depuis sa création. Toutes les 10 minutes, un bloc regroupant les transactions effectuées durant ce laps de temps est créé et relié au précèdent. Ce procédé est effectif depuis la première transaction, le tout forme alors une chaine de blocs. Chaque utilisateur de la blockchain est défini par deux clefs : une privée et une publique. La première peut être assimilée à une adresse postale et la deuxième à une signature. Quiconque souhaitant réaliser une transaction l’initie grâce à sa clef privée et envoie la somme en question à l’adresse publique de l’autre partie. La date, le montant et les clefs publiques des deux utilisateurs ayant pris part à la transaction apparaissent dans le registre. Cependant, aucune information sur l’identité réelle des deux individus n’est mentionnée.

Afin d’assurer la validité de l’historique, les données sont partagées et visibles par tous les utilisateurs, aucune transaction ne peut être effacée. Dans le mesure où il n’y a pas d’intermédiaire, chacun a accès à l’information à la source. Lorsqu’une transaction est effectuée, elle apparaît dans la blockchain et devient inaltérable et infalsifiable. Pour vérifier que la transaction est valable, des mineurs – entreprises ou particuliers dotés d’une puissance de calcul très importante – vont réaliser un travail de vérification essentiel. Au moment de la transaction, les blocs de la chaîne vont être scannés afin de vérifier que les deux parties possèdent réellement ce qu’elles prétendent posséder et que la somme d’argent ou l’actif n’ont pas déjà été échangés. Chaque blockchain possède sa propre monnaie virtuelle, ou token ; la plus connue étant le bitcoin. Elle permet de rémunérer les mineurs les plus rapides. Lors du minage, si une erreur est repérée, la transaction est immédiatement bloquée. Il faut donc comprendre que la blockchain est beaucoup plus sûre que le système traditionnel. Pour la hacker, il faut pirater le bloc contenant la transaction ainsi que tous les blocs précédents et remonter la chaîne jusqu’à sa création. De plus, il faut réaliser cette opération de manière simultanée sur les millions d’ordinateurs qui ont accès à la chaîne de blocs, qui est donc infalsifiable. Les systèmes informatiques des Etats ou des multinationales font pâle figure en comparaison !

Afin d’assurer la validité de l’historique, les données sont partagées et visibles par tous les utilisateurs, aucune transaction ne peut être effacée. Dans le mesure où il n’y a pas d’intermédiaire, chacun a accès à l’information à la source. Lorsqu’une transaction est effectuée, elle apparaît dans la blockchain et devient inaltérable et infalsifiable. Pour vérifier que la transaction est valable, des mineurs – entreprises ou particuliers dotés d’une puissance de calcul très importante – vont réaliser un travail de vérification essentiel. Au moment de la transaction, les blocs de la chaîne vont être scannés afin de vérifier que les deux parties possèdent réellement ce qu’elles prétendent posséder et que la somme d’argent ou l’actif n’ont pas déjà été échangés. Chaque blockchain possède sa propre monnaie virtuelle, ou token ; la plus connue étant le bitcoin. Elle permet de rémunérer les mineurs les plus rapides. Lors du minage, si une erreur est repérée, la transaction est immédiatement bloquée. Il faut donc comprendre que la blockchain est beaucoup plus sûre que le système traditionnel. Pour la hacker, il faut pirater le bloc contenant la transaction ainsi que tous les blocs précédents et remonter la chaîne jusqu’à sa création. De plus, il faut réaliser cette opération de manière simultanée sur les millions d’ordinateurs qui ont accès à la chaîne de blocs, qui est donc infalsifiable. Les systèmes informatiques des Etats ou des multinationales font pâle figure en comparaison !

La blockchain permet des échanges rapides à travers le monde, et à faible coût. Internet étant sûrement le moyen d’échange le plus accessible au monde, la blockchain apparaît comme un outil universel grâce auquel tous les biens – de l’argent à la musique en passant par les actions en bourse – pourraient être stockés, échangés, troqués à un moindre coût. C’est un moyen extraordinaire d’accélérer les échanges, grâce à la simultanéité du paiement et du contrat.

Le bitcoin, véritable monnaie ou valeur spéculative ?

L’utilisation la plus médiatique et caractéristique de la blockchain est le bitcoin. Cette monnaie a été créée en 2008 suite à la crise financière par un certain Satoshi Nakamoto dont on ignore la réelle identité. Si Nakamoto a affirmé être un quadragénaire japonais, il n’existe aucune trace de son existence avant le bitcoin. Cette monnaie cryptographique sert, comme nous l’avons vu, à rémunérer les mineurs. Sa valeur est uniquement déterminée par le marché et la loi de l’offre et la demande. Des bitcoins sont émis régulièrement et lentement, de manière décroissante. Le nombre de total de bitcoins atteindra 21 millions d’unités dans plusieurs décennies. Le fait que le nombre de bitcoin en circulation soit limité confère à la devise une stabilité à long terme. Contrairement aux monnaies traditionnelles, aucune institution – Etats ou banques centrales – ne peut décider de créer de nouveaux bitcoins et réguler ou influencer son cours.  Les avantages du bitcoin sont multiples : il peut être échangé dans le monde entier, personne ne peut en empêcher l’utilisation, et les frais liés sont réduits en l’absence d’intermédiaire.

Les avantages du bitcoin sont multiples : il peut être échangé dans le monde entier, personne ne peut en empêcher l’utilisation, et les frais liés sont réduits en l’absence d’intermédiaire.

Face à l’ampleur du phénomène, un nombre croissant de commerçants traditionnels adopte le bitcoin. Il permet dorénavant d’acheter jeux, cadeaux, ou livres, et de régler ses frais de scolarité dans certaines universités. Plusieurs plateformes proposent d’échanger des bitcoins contre des euros, des dollars ou d’autres monnaies traditionnelles. Tout n’est pourtant pas si rose dans l’avenir de la monnaie virtuelle. Le bitcoin est considéré comme un actif : sa valeur peut fluctuer et il a fait l’objet de spéculation. A titre d’exemple, sa valeur est passée de 1 bitcoin = 1 dollar en février 2011, à 1 bitcoin = 1250 dollar en novembre 2013. Aujourd’hui, un bitcoin s’échange contre un peu plus de 600 dollars. Ces différences de valeur s’expliquent par les déclarations de certaines institutions. Quand la Banque centrale de Chine émet un avis défavorable sur la monnaie numérique, la banque de France en dénonce l’aspect hautement spéculatif et non sécurisé. L’Autorité des Marchés Financiers déplore par ailleurs le manque de garanties et de cadre juridique protégeant les investisseurs. De plus, il semblerait que plus de la moitié des bitcoins en circulation soit détenue par 1000 personnes. Ce faible nombre inquiète, car les détenteurs pourraient décider d’actions conjointes afin d’influencer le cours de la devise, et ainsi de décourager tout nouvel investisseur.

Lire aussi : Fintechs : ces startups qui changent la Finance

Quel avenir pour la blockchain ?

En facilitant les paiements entre particuliers et les achats en général, il est clair que la blockchain représente le futur de la Finance et des banques. Certaines ont, dès 2015, pris le virage : JP Morgan, State Street, UBS, Royal Bank of Scotland, Credit Suisse, BBVA et Commonwealth Bank of Australia ont signé un partenariat avec la société américaine R3. Cette dernière est une société innovante axée sur le développement et le renforcement des nouveaux services financiers. Elle permet notamment aux banques d’utiliser la blockchain sur les marchés financiers. Citibank va plus loin et souhaite lancer sa propre monnaie virtuelle, le Citicoin. Réduisant coûts d’infrastructures et de trading, la blockchain permet surtout de réaliser des économies – de 15 à 20 milliards de dollars par an d’ici à 2022selin un rapport de Santander.

Si la blockchain révolutionne le système bancaire et la finance, son immense potentiel pourrait s’appliquer à bien d’autres secteurs. Chaque année, plus de 600 milliards de dollars sont envoyés par les immigrés vers leur pays d’origine. L’entreprise Western Union, leader sur ce marché, pourrait se voir rapidement concurrencer par des entreprises de la blockchain qui proposeraient commissions délais réduits. Les opérations seraient alors quasi instantanées et sujettes à des commissions de 2% (contre 10% actuellement). Le potentiel de croissance est ainsi énorme pour les pays en voie de développement.

Si la blockchain révolutionne le système bancaire et la finance, son immense potentiel pourrait s’appliquer à bien d’autres secteurs. Chaque année, plus de 600 milliards de dollars sont envoyés par les immigrés vers leur pays d’origine. L’entreprise Western Union, leader sur ce marché, pourrait se voir rapidement concurrencer par des entreprises de la blockchain qui proposeraient commissions délais réduits. Les opérations seraient alors quasi instantanées et sujettes à des commissions de 2% (contre 10% actuellement). Le potentiel de croissance est ainsi énorme pour les pays en voie de développement.

Avec la crise, les particuliers cherchent à développer leurs revenus. Cette « économie du partage » a vu naître des géants tels que AirBnB et Uber. Mais la technologie blockchain pourrait redistribuer les cartes. En effet, des entreprises créent des blockchains privées appartenant aux utilisateurs et regroupant tous les particuliers souhaitant louer une chambre ou un logement. Une fois un travail de vérification effectué, les utilisateurs peuvent entrer en contact directement et réaliser des transactions sans intermédiaire et avec des commissions nettement inférieures. La technologie de la blockchain propose les mêmes services qu’Uber ou AirBnB : mettre en relation des particuliers ayant des prestations à proposer et leur permettre de réaliser des transactions de manière sécurisée. Elle permet d’avantage aux utilisateurs de récolter le fruit de leur travail.

Ainsi, les utilisations de la blockchain sont multiples et son potentiel semble immense. Des registres du cadastre enregistrés de manière inaliénable dans la chaîne, au vote électoral, la blockchain permet également les authentifications de diplômes dans certaines universités. Les sommes en jeu sont pour le moment modestes, avec, en 2015, 480 millions de dollars d’investis dans la technologie blockchain. Pourtant, c’est un montant similaire qui avait été investi dans internet en 1995, avant le développement extraordinaire qui est le sien. Les prochaines années nous diront si la blockchain connaitra un avenir similaire.

Thomas Henry, étudiant à l’EDHEC et contributeur du blog AlumnEye

[…] Lire aussi : Blockchain, la plus grosse révolution depuis internet ? […]

[…] https://www.alumneye.fr/blockchain-la-plus-grosse-revolution-depuis-internet […]

[…] Lire aussi : Blockchain, la plus grosse révolution depuis internet ? […]

[…] Lire aussi : Blockchain, la plus grosse révolution depuis internet ? […]

[…] Lire aussi : Blockchain, la plus grosse révolution depuis internet ? […]