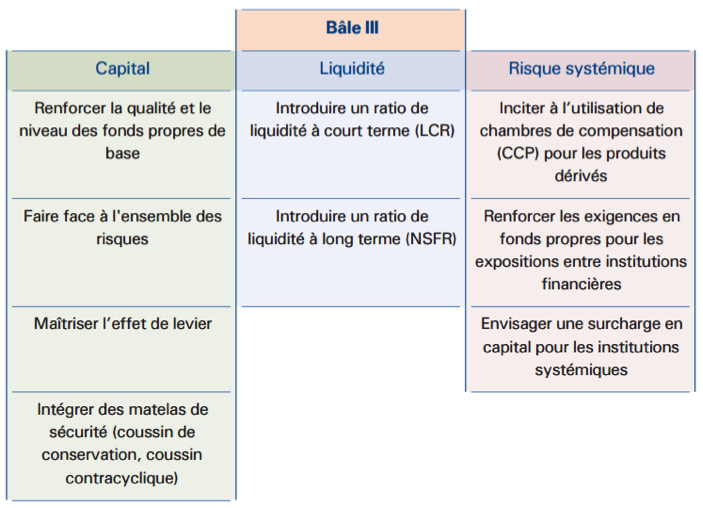

Les accords de Bâle III ont été publiés le 16 décembre 2010 et leur application devrait se faire progressivement jusqu’en 2019. Leur but est de renforcer la stabilité financière des banques après le constat de l’insuffisance et de la faible qualité de leurs fonds propres en 2008, par rapport à leurs engagements. En outre, de nombreuses institutions ne disposaient pas non plus de réserves suffisantes disponibles pour faire face à une crise de liquidité. Ainsi le système bancaire s’était révélé incapable d’absorber les pertes rencontrées d’abord sur les produits structurés de titrisation et d’assumer ensuite l’intermédiation d’une partie des expositions de hors-bilan. Au pire de la crise, les incertitudes concernant la solvabilité des banques et les risques liés à leur interdépendance ont provoqué un problème de défiance et de liquidité généralisé. Seulement, Bâle III ne traite pas que la question de la solvabilité des banques. Comme nous allons le voir, l’innovation de Bâle III est de s’être penchée sur la régulation de la liquidité et celle du risque systémique. On se souvient en effet qu’en 2008, Lehman Brothers était solvable – par ses fonds propres – mais a chuté à cause d’un problème de liquidité à court-terme. Il était donc urgent de traiter cette question laissée en suspens par les régulations précédentes. Cependant, cette régulation de la liquidité et des risques de systémique a eu un impact inattendu sur la structure des marchés, le rôle qu’y jouent les banques et en conséquence sur le risque global de marché même.

Bâle III, un pas de plus bien onéreux vers la solvabilité des banques

Bâle III est d’abord un message de confiance. Ce n’est pas pour rien que les accords de Bâle ont été signés assez rapidement et sous l’initiative du G20 et du FSB (Financial Stability Board). Le but était d’éviter une défiance généralisée vis-à-vis des banques et de prévenir des bank run ou « ruées aux guichets » qui avaient causé plus de 2500 faillites aux Etats-Unis entre 1929 et 1931. Comme les accords de Bâle I en 1988 qui avaient amené le ratio Cooke et Bâle II avec le ratio McDonough, la priorité a d’abord été mise sur la consolidation des fonds propres pour assurer la solvabilité des banques. Ainsi les banques ont dû, pour chaque engagement, atteindre le ratio Common Equity Tier 1 ou CET1 (des fonds propres jugés sûrs) de 8% à 10,5% et consolider un coussin contracyclique de capital net de leur exposition à la dette souveraine.

Bâle III est d’abord un message de confiance. Ce n’est pas pour rien que les accords de Bâle ont été signés assez rapidement et sous l’initiative du G20 et du FSB (Financial Stability Board). Le but était d’éviter une défiance généralisée vis-à-vis des banques et de prévenir des bank run ou « ruées aux guichets » qui avaient causé plus de 2500 faillites aux Etats-Unis entre 1929 et 1931. Comme les accords de Bâle I en 1988 qui avaient amené le ratio Cooke et Bâle II avec le ratio McDonough, la priorité a d’abord été mise sur la consolidation des fonds propres pour assurer la solvabilité des banques. Ainsi les banques ont dû, pour chaque engagement, atteindre le ratio Common Equity Tier 1 ou CET1 (des fonds propres jugés sûrs) de 8% à 10,5% et consolider un coussin contracyclique de capital net de leur exposition à la dette souveraine.

La moyenne des pertes des banques pendant la dernière crise se situait à 5% de leurs actifs pondérés. D’autres études indiquent qu’avoir 10% de fonds propres offrirait un avantage significatif en termes de solidité, tandis que, lors de la dernière crise, un taux de 16% aurait permis d’absorber la plupart des pertes individuelles et un taux de 24% aurait permis d’absorber presque toutes les pertes dues aux crises bancaires depuis 1988.

Si tout le monde s’accorde théoriquement sur la nécessité d’une telle assurance par des fonds propres, le coût n’en n’est pas moins significatif : 700 milliards d’euros devaient être mobilisés à cet effet en 2010 par l’ensemble des banques européennes pour respecter la seule norme établie par le ratio d’adéquation des fonds propres, dont 200 milliards d’euros pour les 16 premiers groupes bancaires européens. En 2011, l’Institute of International Finance, qui représente l’industrie financière mondiale, estimait à quelque 1300 milliards de dollars le coût du passage à Bâle III pour le secteur bancaire. Cependant, les exigences de liquidité ne sont pas le grand tournant provoqué par Bâle III. Le fait que Bâle III s’attaque au problème de liquidité des banques et au risque de marché remet en question le modèle même de banque universelle aux multiples activités.

Les conséquences des ratios de liquidité

Bâle III introduit deux ratios pour palier le problème de liquidité des banques. Premièrement, un ratio de liquidité à court-terme (un quota d’actifs liquides sur une période de 30 jours) qui incite les banques à acquérir des dettes souveraines car moins risquées et plus liquides que des dettes d’entreprises. La contrepartie est que cela renforce l’exposition des banques à la dette souveraine (+26% entre 2010 et 2012) et baisse l’accès au crédit pour les entreprises (- 9%). Deuxièmement, un ratio de liquidité à long terme (sur les engagements dans les 12 prochains mois) qui a eu les mêmes conséquences : les banques préfèrent les obligations d’Etats à celles des entreprises à long terme comme à court terme.

Bâle III introduit deux ratios pour palier le problème de liquidité des banques. Premièrement, un ratio de liquidité à court-terme (un quota d’actifs liquides sur une période de 30 jours) qui incite les banques à acquérir des dettes souveraines car moins risquées et plus liquides que des dettes d’entreprises. La contrepartie est que cela renforce l’exposition des banques à la dette souveraine (+26% entre 2010 et 2012) et baisse l’accès au crédit pour les entreprises (- 9%). Deuxièmement, un ratio de liquidité à long terme (sur les engagements dans les 12 prochains mois) qui a eu les mêmes conséquences : les banques préfèrent les obligations d’Etats à celles des entreprises à long terme comme à court terme.

Ceci remet en cause le rôle de transformation des banques qui, traditionnellement, collectent à court terme et prêtent à long terme.

La conséquence pour les entreprises est la contraction des sources de financement bancaire tant par actions que par obligations. Les grandes entreprises se sont détournées du financement bancaire pour se tourner vers des fonds de capital-investissement. « La crise financière a creusé davantage l’écart entre les performances du Private Equity et celles des indices boursiers européens ou du secteur de la BFI.» déclare le rapport Idinvest sur les panoramas du Private Equity Européen en 2014. Les exigences de liquidité freinent l’activité de d’intermédiation bancaire. Or, si la désintermédiation bancaire est forte aux Etats-Unis, elle l’est beaucoup moins en Europe où 4400 milliards d’euros de prêts bancaires représentent 80% des sources de financement des entreprises. Pour pallier cela en France, la publication en août 2013 d’un décret réformant le code des assurances autorise les assureurs – sous certaines conditions – à prêter directement aux entreprises jusqu’à 5 % de leur bilan. Un transfert d’actif s’effectue alors des banques vers les assurances.

Cette contrainte fut d’autant plus inconfortable pour les banques françaises qui ont tendance à réaliser des opérations « hors-bilan », c’est à dire non prises en compte comme une liquidité détenue : à savoir l’assurance-vie, le placement préféré des français et des banquiers. D’autre part, la faible liquidité du marché interbancaire issue de la défiance entre les banques n’a pas facilité l’accès au refinancement des banques.

Pour s’adapter aux nouvelles règles prudentielles et à la raréfaction des sources de financement en dollars, BNP Paribas et Natixis ont recentré leurs activités de banque de financement et d’investissement (BFI) sur une liste plus sélective de clients, indique Reuters qui avait pris connaissance de documents transmis aux syndicats des deux banques. BNP Paribas a recentré ses activités de financement structuré sur des « clients stratégiques-clés » et a réduit de moitié la base nette d’actifs libellés en dollars via notamment des cessions d’actifs. Natixis s’est concentré sur la « mise en place d’une approche centrée sur le client entraînant une augmentation de la contribution nette client dans les revenus ». Cette réorganisation de la BFI suit également son cours chez Crédit Agricole SA et Société Générale.

Les nouvelles normes de gestion du risque systémique ou « grand risque »

Si l’on revient sur les mesures qui entendent limiter le risque de marché, le Comité de Bâle imposait le renforcement des exigences en capital au titre des expositions logées dans le portefeuille de négociation y compris les expositions de titrisation, sources de pertes massives pendant la crise. Afin d’accroître le capital pour couvrir ses expositions risquées et réduire la pro-cyclicité des mesures de type VaR (la Value at Risk est la perte maximale théorique que peut subir un gestionnaire d’un portefeuille pour une certaine période), un certain nombre d’initiatives ont été prises pour réduire le risque systémique :

Si l’on revient sur les mesures qui entendent limiter le risque de marché, le Comité de Bâle imposait le renforcement des exigences en capital au titre des expositions logées dans le portefeuille de négociation y compris les expositions de titrisation, sources de pertes massives pendant la crise. Afin d’accroître le capital pour couvrir ses expositions risquées et réduire la pro-cyclicité des mesures de type VaR (la Value at Risk est la perte maximale théorique que peut subir un gestionnaire d’un portefeuille pour une certaine période), un certain nombre d’initiatives ont été prises pour réduire le risque systémique :

- L’introduction d’une charge en capital au titre de la VaR « stressée » dont l’objectif est d’évaluer l’impact de scénarios de marché très chaotiques. Ceci permet de mieux appréhender les variations de valeur dans des périodes où une partie des actifs est menacée de solvabilité ;

- L’alignement des pondérations des expositions de titrisation du portefeuille de négociation sur celles du portefeuille bancaire et le renforcement des pondérations relatives aux expositions retitrisées ;

- L’application de charges de capital additionnelles au titre de pertes potentielles de valeur des expositions liées à un risque de défaut et de dégradation éventuelle de la notation de la contrepartie (CVA : « Credit Valuation Adjustment » et IRC : « Incremental Risk Charge ») ;

- Une meilleure prise en compte du risque de corrélation entre les institutions financières ;

- L’incitation à l’utilisation de chambres de compensation pour les instruments dérivés ;

- Le renforcement des exigences en matière de gestion du risque de contrepartie (collatéraux, stress tests).

Le problème de ces renforcements de l’évaluation du risque est qu’ils entrainent une restriction des capacités de financement de la banque. En effet le ratio des fonds propres à détenir pour un actif est pondéré en fonction de son risque. Avec une pondération des obligations d’Etat à 1% et celle des entreprises à 100%, la banque avec 100€ peut prêter 1250€ à une entreprise et placer 125 000€ en obligations d’Etat. Donc une banque qui veut maximiser ses fonds propres prendra uniquement des obligations d’Etat. Selon les chiffres de la BCE, les banques européennes ont augmenté leur détention de titres souverains de 550 milliards d’euros depuis 2008 à 1 700 milliards d’euros fin 2013, soit autant que les assureurs qui en détenaient pour 1600 milliards d’euros à la même date selon l’EIOPA. Il y a donc un nouveau lien entre risque de solvabilité des Etats et risque bancaire, illustré notamment par le cas de la crise grecque.

En résumé : La réforme réglementaire Bâle III induit donc un triple effet pénalisant pour les banques de financement et d’investissement :

- une évaluation plus exigeante et contraignante des risques (effet dénominateur) ;

- une restriction des capitaux éligibles (effet numérateur) ;

- des ratios exigés plus importants.

Le cabinet Sia Conseil, estime qu’à secteur d’activité constant, les fonds propres des banques auraient dû être multipliés par quatre.

Ceci ajouté à une restriction de l’effet de levier a poussé les banques à rechercher des actifs de plus en plus risqués

Mais cela ne s’arrête pas là. Bâle III impose aussi un plafond au total des actifs qu’une banque peut posséder en fonction de ses fonds propres de 3%. Ceci pour éviter que l’évaluation du risque -faite en interne et variant souvent d’une banque à l’autre – ne permette un effet de levier trop fort. Cependant, si l’on conjugue cet effet à ceux cités au-dessus, on arrive à une situation où la banque doit posséder une base d’actifs à la fois sûrs et liquides – donc peu rémunérateurs – et est limitée dans le nombre total d’actifs qu’elle possède en fonction de ses fonds propres. Parallèlement, il ne faudrait pas oublier que les banques doivent assurer un taux de rentabilité à ses actionnaires et à ses clients. On estime en 2013 que le coût d’émission d’une action pour une banque d’investissement était de 10% du capital initial émis. Pour maintenir leur rentabilité, elles sont alors contraintes d’opter, dans la mesure du possible, pour :

- Une séparation ou un abandon d’actifs à faible marge : qui rapportent peu, alors que les titres d’Etat ont déjà des rendements similaires pour un risque plus faible ;

- La multiplication d’actifs risqués à haute rentabilité qui viendraient compenser la baisse du volume d’activité et créer des titres hybrides composés de ces titres risqués et d’obligations d’Etat.

En somme, les banques se sont mises à rechercher des projets plus rémunérateurs et donc souvent plus risqués. Mais ce sont aussi les seuls projets qu’elles ont pu trouver à financer car l’augmentation des coûts de leurs activités (tant en terme de fonds propres qu’en restructuration pour se conformer aux normes) les a conduit à imposer une prime élevée à toutes les demandes de financement. Il s’en suit un processus de sélection adverse où les projets les moins risqués, ne correspondant pas au premium imposé, ont délaissé les banques qui se sont ainsi retrouvées avec des projets aussi risqués voire plus risqués en comparaison à la prime qu’elles demandaient. Il s’en suit un cercle vicieux où les banques recherchent des actifs risqués avec une forte prime de financement, les entreprises et les projets les moins risqués ne trouvent plus de possibilité de financement auprès des banques, les banques se retrouvent donc avec des projets de plus en plus risqués qu’elles risquent de mettre en défaut en exigeant une rentabilité trop élevée…

Les conséquences sur les activités de marché des banques

Pour maintenir un taux de rentabilité suffisant, les banques doivent donc créer des portefeuilles mêlant de la dette souveraine fiable à des actifs risqués. L’enjeu est donc de trouver des titres de dettes risqués car ni le comité de Bâle III – qui s’est refusé à différencier les pays selon leur solidité financière – ni les agences de notation – dont l’histoire a montré qu’elles étaient moins réactives que les marchés en cas de crise – ne donne de pistes pour les identifier. Il faut en même temps pouvoir mobiliser ces titres en cas de crise de liquidité. Les banques ont donc été confrontées à une alternative quant à leur action sur les marchés : augmenter leurs fonds propres ou réduire la taille de leur bilan.

Pour maintenir un taux de rentabilité suffisant, les banques doivent donc créer des portefeuilles mêlant de la dette souveraine fiable à des actifs risqués. L’enjeu est donc de trouver des titres de dettes risqués car ni le comité de Bâle III – qui s’est refusé à différencier les pays selon leur solidité financière – ni les agences de notation – dont l’histoire a montré qu’elles étaient moins réactives que les marchés en cas de crise – ne donne de pistes pour les identifier. Il faut en même temps pouvoir mobiliser ces titres en cas de crise de liquidité. Les banques ont donc été confrontées à une alternative quant à leur action sur les marchés : augmenter leurs fonds propres ou réduire la taille de leur bilan.

Pour la première option, le contexte ne permettait pas facilement d’aller sur les marchés, que ce soit via l’émission d’obligations ou d’actions. Par ailleurs, la rétention des profits en les gardant en réserve et en permettant ainsi de « gonfler » ses fonds propres (au lieu de les distribuer aux actionnaires) était difficilement envisageable sur le long terme.

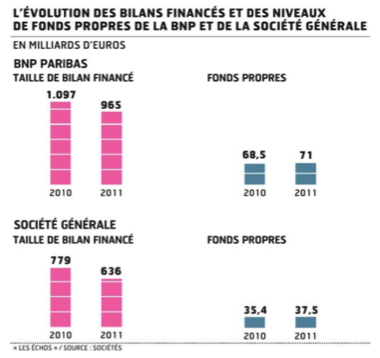

C’est donc la deuxième option qui a été envisagée. Ainsi, des banques ont déjà diminué leur total de bilan (i.e. Crédit Agricole pour 50 milliards d’euros ou encore la réduction de 18% du bilan financé par des liquidités de la Société Générale qui compte encore réduire de 30 à 40 milliards d’euros ses actifs pondérés) avec la cession ou l’abandon d’un certain nombre d’activités.

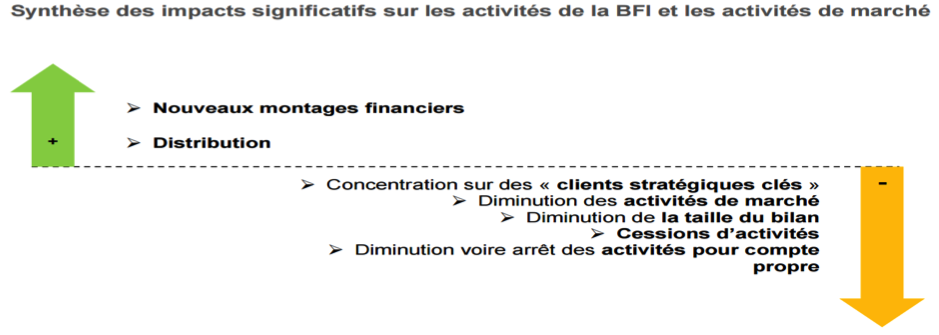

Les exigences de fonds propres ont poussé les banques à réduire voire à arrêter leurs activités de marché telles que leurs opérations en fonds propres. En effet, on observe une surpondération en termes d’emplois (sur le ratio de fonds propres) de certaines classes d’actifs inclues dans les activités de marché (essentiellement des instruments de marché, des produits de dérivé de taux de change …), ce qui contraint les banques à disposer davantage de fonds propres disponibles, donc à subir une baisse de rentabilité. A cela vient s’ajouter un risque de contrepartie[1]. Une conséquence de cela a donc été le transfert des activités de marché des banques à des entités qui n’ont pas à subir ce coût en fonds propres : le Crédit Agricole annonçait dès 2012 le transfert du risque de ses activités de corrélation de crédit au hedge fund américain BlueMountain.

Cette réduction de la taille des bilans et du spectre d’activité des banques ouvre la voie aux différents projets de lois sur la séparation des activités bancaires. On a longtemps évoqué la nécessité d’un nouveau Glass Steagall Act qui avait, en 1933, entériné la séparation des activités de dépôts de celles d’investissement. Certaines banques comme Goldman Sachs et JPMorgan se sont en 2010 résignées à l’interdiction du trading pour leur compte propre ou « prop trading ». En témoigne aussi une réduction d’effectifs. Elles touchent particulièrement les activités de marché et les desks produits dérivés. Ainsi, la Société Générale annonçait un plan de sauvegarde de l’emploi au sein de sa branche CIB (Corporate and Investment Banking). La BNP Paribas avait déjà cédé à la Wells Fargo en 2012, ses équipes et un portefeuille de 9,5 milliards de prêts aux producteurs de pétroles, hérités de Fortis. Depuis 2013, les banques d’investissement et de financement ont allégrement diminué leurs activités et leurs effectifs : 1400 postes supprimés chez BNP Paribas, 1500 postes à la Société Générale CIB et 1750 postes chez Crédit Agricole CIB.

Source : Etude de l’observatoire (nov2012) L’impact de la réglementation Bâle III sur les métiers des salariés des banques 2 ème partie : impacts sur les activités bancaires et premiers constats sur les emplois

La tentation du hors bilan : une migration vers shadow banking

Comme toute législation contraignante, Bâle III profite à ceux qui passent entre les mailles du filet. En l’occurrence, les banques qui choisiraient de se décharger sur le marché de cette contrainte de fonds propres ou de sous-traiter leurs activités risquées à des institutions non-soumises aux exigences de Bâle III.

Comme toute législation contraignante, Bâle III profite à ceux qui passent entre les mailles du filet. En l’occurrence, les banques qui choisiraient de se décharger sur le marché de cette contrainte de fonds propres ou de sous-traiter leurs activités risquées à des institutions non-soumises aux exigences de Bâle III.

Le premier point est illustré par la reprise de la titrisation par les banques. Ainsi dès le premier semestre 2011, soit 1 mois après la publication des accords de Bâle III, les banques européennes ont émis pour 114 milliards d’euros de ces produits, le volume le plus significatif depuis dix ans après les années 2007 et 2009. Parmi les actifs cédés par les banques, les prêts et obligations d’entreprises (CDO-CLO) fustigés pendant la crise de 2008 (notamment sous la forme de CDO de CDO) ont été très actifs avec 29,6 milliards d’euros émis. L’émission de CDO a été particulièrement forte sur les trois premiers mois de l’année 2011, à 7,1 milliards d’euros soit 7 fois ce qu’elle était à chaque trimestre de 2010. Aux Etats-Unis, les banques en ont vendu pour 3,4 milliards de dollars en 2010, deux fois plus qu’en 2009, relève de son côté Bloomberg.

C’est pour sortir le risque de leur bilan et donc le besoin en fonds propres exigé par Bâle III que les banques reprennent cette pratique de la titrisation et plus particulièrement celle du « transaction pulling ». Pour reprendre un exemple des Echos : un portefeuille de prêts de 1 milliard d’euros noté BBB implique d’immobiliser 80 millions de capital (8 %). En cédant le risque de premières pertes (jusqu’à 8 % de la valeur du portefeuille), la banque n’est plus exposée que sur le solde (920 millions), de bonne qualité, soit 64 millions d’euros d’actifs une fois pondérés des risques (un coefficient de 7 % seulement s’applique sur les meilleurs crédits). Un montant d’actifs qui consomme uniquement 5,1 millions de fonds propres. L’économie de capital est donc de 74,8 millions, soit la quasi-totalité.

« Sur leurs besoins totaux, on peut estimer que les banques pourraient dégager entre 10 et 15 milliards d’euros de nouveaux fonds propres dans les trois ans qui viennent », relève Alexandre Martin-Min, responsable de ces opérations spéciales chez AXA IM. « En transférant du risque, ces transactions sont en outre un garde-fou aux crises futures. En 2002, une grave crise bancaire a été évitée grâce aux transferts sur les crédits aux entreprises ». Le fait de se dégager de cette obligation de fonds propres permet aux banques d’assurer à nouveau des rendements élevés (12 à 15% selon Martin-Min). Ainsi des « familly offices », des investisseurs institutionnels et des assureurs y trouvent un moyen de diversifier leur risque, sans se voir affecter une commission de 2% à 20% comme le font les hedge funds.

Le second point – passer par des institutions non-règlementées – s’illustre par le fait que la majorité des banques ont lancé des filiales de fonds de couverture, comme Goldman Sachs, BNP Paribas et Deutsche Bank. De plus, Goldman Sachs multiplie les échanges avec des firmes comme KKR et BlackRock. Les experts sont également nerveux à propos des activités des grandes firmes énergétiques qui se sont lancées dans la négociation de produits dérivés de gré à gré pour servir leurs clients. C’est une tendance qui vient de leur avantage concurrentiel face aux banques, du point de vue des ratios de capital. Dans les faits, des sociétés comme BP, Cargill ou Vitol se sont transformées en « shadow bank » pour l’industrie des commodités, brisant du coup un quasi-monopole sur ces marchés qui était détenu autrefois par Morgan Stanley et Goldman Sachs.

Les clients de ces marchés sont des compagnies aériennes ou des grands fermiers, qui négocient des swaps sur le cours du pétrole ou de maïs. Si certains experts affirment que les dérivés permettent justement de diminuer le risque, d’autres rétorquent que de telles activités, largement déréglementées, multiplient les risques systémiques. Plusieurs aspects rappellent le scandale d’Enron, issue de la prise de position spéculative sur le prix de l’électricité.

Les clients de ces marchés sont des compagnies aériennes ou des grands fermiers, qui négocient des swaps sur le cours du pétrole ou de maïs. Si certains experts affirment que les dérivés permettent justement de diminuer le risque, d’autres rétorquent que de telles activités, largement déréglementées, multiplient les risques systémiques. Plusieurs aspects rappellent le scandale d’Enron, issue de la prise de position spéculative sur le prix de l’électricité.

Les récentes réformes américaines ont toutefois fait en sorte que les fonds de couverture basés aux États-Unis doivent désormais produire un certain volume d’informations sur leurs activités à la Securities and Exchange Commission (SEC). La Réserve Fédérale (Fed) a aussi depuis peu le pouvoir d’exiger de l’information à des sociétés financières qui ne sont pas des banques et qui ont des actifs de plus de 50 milliards de dollars. Une mesure applaudie par les experts, qui dénoncent le retard européen en la matière.

Lire aussi : Lumière sur le Shadow Banking

Lire aussi : Lumière sur le Shadow Banking

On se retrouve finalement dans une situation où Bâle III recrée voire renforce les phénomènes qu’il était supposé combattre. Les ratios de fonds propres, de liquidité et d’effet levier, sont des contraintes qui pèsent sur les banques pour accorder du financement. Il en résulte que ne sont financés que les dettes souveraines (d’où les taux historiquement bas de certains Etats aujourd’hui) et des titres très risqués pour construire des actifs hybrides avec un rendement qui demeure élevé. En conséquence, les projets moins risqués ne trouvent plus de source de financement bancaire abordable et se tournent vers d’autres institutions. Ceci a un impact clair en termes de risque : les banques ne sont plus en mesure d’effectuer une péréquation des risques où les rendements de certains titres sûrs assureraient le financement des titres risqués, car les titres risqués le sont de plus en plus. Les banques se concentrent alors sur des secteurs clefs rentables, et réduisent leur bilan et leurs opérations de marché. Elles ouvrent ainsi la voie à des agents qui ne souffrent pas des mêmes régulations et leur transfèrent ce étaient avant leurs activités. Elles leur transfèrent aussi le risque, toujours dans cette recherche de purger le bilan de tout risque pour ne pas à avoir à accumuler des fonds propres. Il en résulte donc que l’incitation à titriser n’a jamais été aussi forte, alors même que ce sont de tels mécanismes qui ont causé la crise de 2008 et crée la nécessité de Bâle III.

Aurélien de La Noue, étudiant à HEC Paris et Contributeur du blog AlumnEye

[1] Le risque de contrepartie représente la perte potentielle réalisée par la banque dans l’hypothèse d’une défaillance de sa contrepartie. Ce risque regroupe deux risques de nature différente : le risque de livraison et le risque de crédit.

[…] Lire aussi : Les conséquences de Bâle III sur le risque systémique […]