Au moment de remplacer le libéral Mauricio Macri, le péroniste de centre gauche Alberto Fernandez a promis de « remettre l’Argentine sur pied ». Elu le 19 octobre 2019 et entré en fonction le 10 décembre, sa tâche n’est pourtant pas mince. Avec une dette publique totale de 315 milliards de dollars, soit près de 100% du PIB, le précédent gouvernement « a laissé le pays dans une situation de défaut virtuel » selon les mots du nouveau président argentin. Plus que son montant, c’est la soutenabilité de la dette argentine qui pose question. Avec l’échec des réformes Macri, l’Argentine est empêtrée dans une inflation galopante, une croissance moribonde tandis que le peso argentin ne cesse de se déprécier. La crise est telle qu’elle est déjà comparée à celle de 2001, première grande période de troubles pour le pays qui avait connu le « miracle argentin » dans les années 1990. Alors que les files d’attentes devant les distributeurs de billets sont redevenues courantes en Argentine, comment expliquer cette crise et surtout comment sortir de l’impasse ?

Aux origines de la crise : les symptômes de 2001 ?

Sans être identique, la crise argentine présente des symptômes similaires à la crise de 2001. Au début des années 1990, les autorités argentines ont fait le choix du currency board (caisse d’émission) directement lié au dollar afin de stabiliser leur économie marquée par une forte inflation depuis la fin de la Seconde Guerre mondiale. Si ce choix explique en grande partie le miracle argentin des années 1990, il se révèle particulièrement sensible aux mouvements violents du marché des changes flottants et dépendant de la monnaie américaine. Pour le sociologue argentin Ariel Wilkis co-auteur de l’ouvrage Le Dollar, histoire d’une monnaie argentine 1930-2019 : « un vrai argentin surveille le dollar tous les matins ». A partir de 1998, le pays est ainsi déstabilisé par un ensemble de chocs extérieurs : forte diminution du prix de certaines matières, stagnation et dévaluation du réal brésilien, et enfin appréciation du dollar. Le 23 décembre 2001, l’Argentine se déclare en défaut de paiement sur 100 milliards de dollars de dette.

Sans être identique, la crise argentine présente des symptômes similaires à la crise de 2001. Au début des années 1990, les autorités argentines ont fait le choix du currency board (caisse d’émission) directement lié au dollar afin de stabiliser leur économie marquée par une forte inflation depuis la fin de la Seconde Guerre mondiale. Si ce choix explique en grande partie le miracle argentin des années 1990, il se révèle particulièrement sensible aux mouvements violents du marché des changes flottants et dépendant de la monnaie américaine. Pour le sociologue argentin Ariel Wilkis co-auteur de l’ouvrage Le Dollar, histoire d’une monnaie argentine 1930-2019 : « un vrai argentin surveille le dollar tous les matins ». A partir de 1998, le pays est ainsi déstabilisé par un ensemble de chocs extérieurs : forte diminution du prix de certaines matières, stagnation et dévaluation du réal brésilien, et enfin appréciation du dollar. Le 23 décembre 2001, l’Argentine se déclare en défaut de paiement sur 100 milliards de dollars de dette.

Source : Statistiques Banque Centrale Argentine

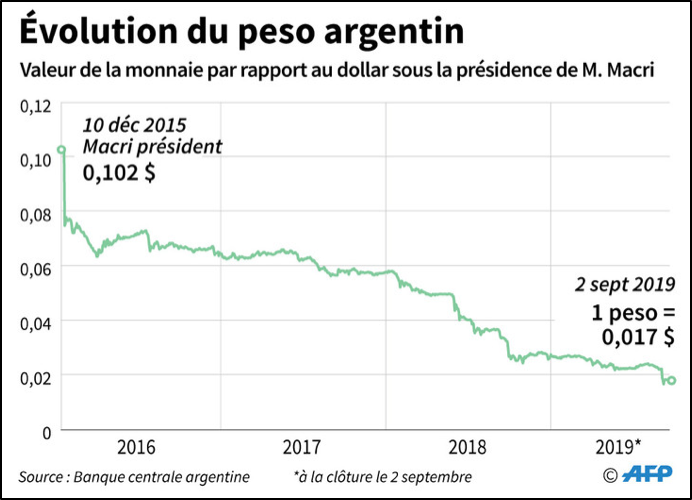

Si cet épisode semble désormais loin, les argentins ne sont pourtant pas sortis de ces difficultés aujourd’hui. Le peso argentin était à parité avec le dollar en 2000 : il ne vaut plus que 0,017 dollar vingt ans plus tard. Pour contrer l’hyperinflation et renouer avec la crédibilité, le libéral Mauricio Macri a fait le choix de politiques d’ouverture et mis en place l’austérité budgétaire. Néanmoins, l’Argentine a subi le revirement de politique monétaire américaine en 2019. En mettant fin au contrôle des capitaux et en autorisant une dette étrangère excessive, les autorités argentines ont aggravé ce que les économistes nomment le « péché originel » des pays émergents : une importante asymétrie de devises entre actifs et passifs, ainsi qu’entre les revenus et le remboursement de la dette. De surcroît, la production agricole du pays a connu une forte baisse après des aléas climatiques défavorables en 2018. L’agriculture est justement l’une des principales sources d’exportation permettant de faire entrer des devises étrangères et faciliter le paiement de la dette en dollars.

![]() Lire aussi : Les nouvelles politiques monétaires : le quantitative easing

Lire aussi : Les nouvelles politiques monétaires : le quantitative easing

Dès lors, on mesure bien l’impasse argentine. Affaiblie et discréditée par ces tendances intérieures comme extérieures, la problématique de la dette est redevenue critique. Le peso se dépréciant à un rythme effréné, le poids des remboursements de la dette libellée en dollars s’alourdit tout autant. Dans le même temps, l’austérité du gouvernement Macri a conduit à une augmentation de la pauvreté ainsi qu’à des mouvements de contestation sociale sans parvenir à préserver les équilibres fondamentaux. Summum de la crise, après le report d’un paiement de neuf milliards de dollars le 20 décembre 2019, les agences de notation Fitch et S&P ont abaissé la note de l’Argentine, estimant que le pays était en « défaut sélectif » (situation d’un emprunteur qui n’a pas honoré une partie de ses obligations, mais qui rembourse ses autres emprunts à temps).

Comment l’Argentine peut-elle réagir ?

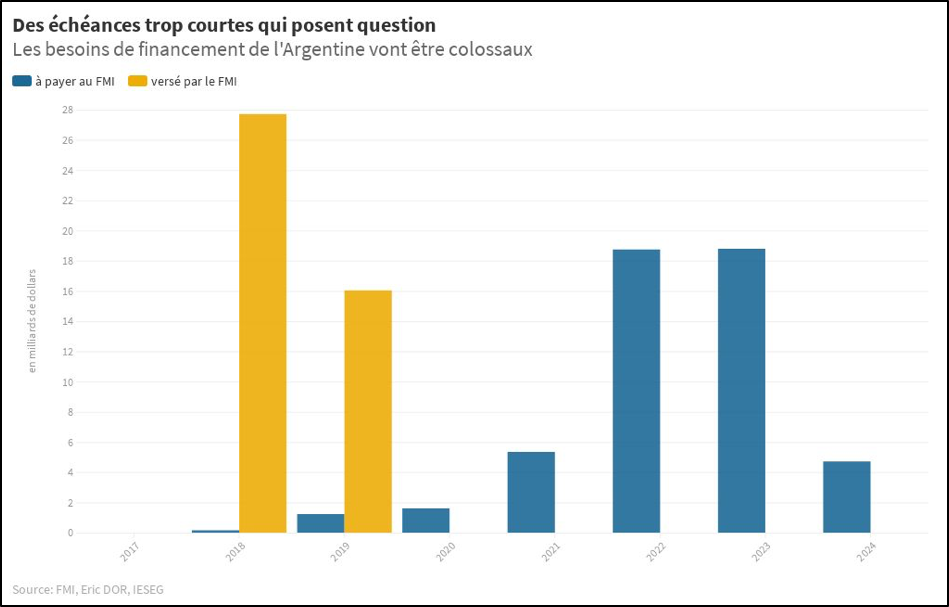

Contraint d’agir rapidement, le nouveau gouvernement n’a pas eu d’autres choix que d’annoncer des mesures d’urgence. Mi-décembre, tandis que la dette publique atteignait 93% du PIB (contre 52,6% en 2015) et le taux de pauvreté 41%, les autorités argentines ont mis en place une hausse de la fiscalité pour les classes moyennes et supérieures, des prestations sociales pour les plus défavorisés ainsi qu’une taxe de 30% sur les achats en devises étrangères. Début septembre, la banque centrale avait auparavant restauré le contrôle des capitaux et des changes. Le Fonds Monétaire International (FMI) s’est dit « impatient » de travailler avec la nouvelle administration « pour s’attaquer aux problèmes économiques de l’Argentine et promouvoir une croissance inclusive et durable qui profite à tous les Argentins », selon les termes de Kristalina Georgieva, la directrice générale du FMI. Pour cause, le FMI a un rôle clef dans la crise argentine, alors que celle-ci a déjà demandé à plusieurs reprises de rééchelonner sa dette. Le Prix Nobel d’Economie Joseph Stiglitz a estimé qu’il fallait prévoir d’importantes coupures (significant haircuts) dans la dette argentine. En échange du prêt du FMI de 2018 à 2020, l’Argentine avait été contrainte de lancer un plan de rigueur pour réduire le déficit de l’Etat, s’engageant à parvenir à l’équilibre budgétaire en 2019. Collaborateur de Joseph Stiglitz à l’université de Columbia à New York, M. Guzman a proposé ces derniers jours un moratoire de deux ans sur le paiement des intérêts de la dette publique, via un accord avec les créanciers de l’Argentine et un rééchelonnement du remboursement du capital.

Contraint d’agir rapidement, le nouveau gouvernement n’a pas eu d’autres choix que d’annoncer des mesures d’urgence. Mi-décembre, tandis que la dette publique atteignait 93% du PIB (contre 52,6% en 2015) et le taux de pauvreté 41%, les autorités argentines ont mis en place une hausse de la fiscalité pour les classes moyennes et supérieures, des prestations sociales pour les plus défavorisés ainsi qu’une taxe de 30% sur les achats en devises étrangères. Début septembre, la banque centrale avait auparavant restauré le contrôle des capitaux et des changes. Le Fonds Monétaire International (FMI) s’est dit « impatient » de travailler avec la nouvelle administration « pour s’attaquer aux problèmes économiques de l’Argentine et promouvoir une croissance inclusive et durable qui profite à tous les Argentins », selon les termes de Kristalina Georgieva, la directrice générale du FMI. Pour cause, le FMI a un rôle clef dans la crise argentine, alors que celle-ci a déjà demandé à plusieurs reprises de rééchelonner sa dette. Le Prix Nobel d’Economie Joseph Stiglitz a estimé qu’il fallait prévoir d’importantes coupures (significant haircuts) dans la dette argentine. En échange du prêt du FMI de 2018 à 2020, l’Argentine avait été contrainte de lancer un plan de rigueur pour réduire le déficit de l’Etat, s’engageant à parvenir à l’équilibre budgétaire en 2019. Collaborateur de Joseph Stiglitz à l’université de Columbia à New York, M. Guzman a proposé ces derniers jours un moratoire de deux ans sur le paiement des intérêts de la dette publique, via un accord avec les créanciers de l’Argentine et un rééchelonnement du remboursement du capital.

Source : FMI

Pour l’heure, l’Argentine semble encore loin de sortir de l’impasse. Dans leur rapport sur le dossier argentin, plusieurs analystes de la Deutsche Bank ont estimé que l’Argentine ne rencontrait pas seulement des difficultés de financement à court terme, mais était également confrontée à un réel problème de solvabilité. Un rééchelonnement n’est donc pas suffisant pour remettre la dette dans une dynamique soutenable ; il faut donc bien réaliser un « haircut », c’est-à-dire en effacer une partie. Contrainte désormais de recourir au FMI, l’institution n’a pourtant pas laissé un excellent souvenir. « En Argentine, le FMI pensait que son intervention suffirait à rassurer les marchés. C’est tout le contraire qui s’est passé » décrit le journaliste français Stéphane Lauer.

![]() Lire aussi : Le Sovereign Advisory en pleine mutation ?

Lire aussi : Le Sovereign Advisory en pleine mutation ?

A rebours de la politique de Mauricio Macri, le gouvernement Fernandez souhaite mettre fin à la fronde sociale et à l’austérité budgétaire. Samedi 4 janvier, le gouvernement a officialisé par décret, la hausse forfaitaire salariale de 4 000 ARS (environ 67 USD) au sein du secteur privé. Cette augmentation se fera en deux temps, via une première hausse de 3 000 ARS en janvier, puis une seconde de 1 000 ARS en février. Le ministre du travail Claudio Moroni a précisé qu’il s’agissait d’une hausse de salaires « plancher », qui servira de base aux négociations collectives de chaque secteur (qui pourront décider de hausses supplémentaires). Il a par ailleurs indiqué que l’objectif de cette mesure était de relancer la demande privée et surtout récupérer le pouvoir d’achat perdu en 2019. A titre compensatoire, les PME seront exemptées de cotisations sociales patronales sur cette hausse pendant trois mois. Ces mesures traduisent le jeu d’équilibriste auquel Alberto Fernandez est en train de se livrer. D’une part il doit endiguer la pauvreté et répondre à l’urgence du contexte argentin, d’autre part il doit rétablir la crédibilité du pays et vaincre la crise financière. Après 2001, un nouveau défaut de paiement serait en effet une catastrophe pour l’Argentine, désormais le pays le plus endetté d’Amérique latine.

A rebours de la politique de Mauricio Macri, le gouvernement Fernandez souhaite mettre fin à la fronde sociale et à l’austérité budgétaire. Samedi 4 janvier, le gouvernement a officialisé par décret, la hausse forfaitaire salariale de 4 000 ARS (environ 67 USD) au sein du secteur privé. Cette augmentation se fera en deux temps, via une première hausse de 3 000 ARS en janvier, puis une seconde de 1 000 ARS en février. Le ministre du travail Claudio Moroni a précisé qu’il s’agissait d’une hausse de salaires « plancher », qui servira de base aux négociations collectives de chaque secteur (qui pourront décider de hausses supplémentaires). Il a par ailleurs indiqué que l’objectif de cette mesure était de relancer la demande privée et surtout récupérer le pouvoir d’achat perdu en 2019. A titre compensatoire, les PME seront exemptées de cotisations sociales patronales sur cette hausse pendant trois mois. Ces mesures traduisent le jeu d’équilibriste auquel Alberto Fernandez est en train de se livrer. D’une part il doit endiguer la pauvreté et répondre à l’urgence du contexte argentin, d’autre part il doit rétablir la crédibilité du pays et vaincre la crise financière. Après 2001, un nouveau défaut de paiement serait en effet une catastrophe pour l’Argentine, désormais le pays le plus endetté d’Amérique latine.

En ce début d’année 2020, la situation semblait s’améliorer pour le pays. Le 7 janvier l’agence de notation S&P avait revu à la hausse la notation souveraine pour l’Argentine de CC à CCC−, estimant « avoir fait une erreur ». Néanmoins en ce 21 janvier, S&P a publié un communiqué de presse dans lequel l’agence de notation a réduit la cote de crédit de la dette argentine en monnaie locale à un « défaut sélectif » (SD). L’agence a justifié sa décision en considérant que l’échange de LECAP (Letras del Tesoro Capitalizables, titres de dette émis en pesos par le Trésor Argentin) contre LEBAC (Letras del Banco Central, titres de dette à court terme émis par la Banque Centrale Argentine) effectué le 20 janvier était défavorable aux investisseurs et équivalait à un défaut. Pourtant, l’offre d’échange était volontaire : aucun créancier n’était tenu de participer. De surcroît les prix de référence utilisés pour l’échange étaient les prix en vigueur sur le marché au moment de l’annonce. Dans ces conditions laborieuses, l’Argentine doit ainsi apprendre des erreurs du passé. Si la reconquête des marchés et surtout de sa crédibilité est primordiale, elle ne peut l’envisager aux dépens du moteur interne. C’est au prix de ce périlleux équilibre que l’Argentine peut éviter un « nouveau 2001 ».

Nathan Granier, étudiant à l’ESCP Europe et contributeur du blog AlumnEye