Moody’s, Standard & Poor’s ou encore Fitch Ratings, ces agences de notation financière ont joué un rôle majeur dans les dernières crises monétaires et financières. Celles-ci ont pour vocation d’évaluer le risque de solvabilité d’une entreprise, d’un Etat ou d’une collectivité locale. Depuis les années 1980, ces agences sont devenues des indices de référence aussi bien pour les émetteurs que les investisseurs. Elles influencent donc directement l’avenir des Etats et des entreprises notées, ainsi que le comportement des investisseurs institutionnels. Pourtant, leur réputation est aujourd’hui menacée, leurs méthodes de calcul comme leur rôle sont régulièrement contestés. Dans ce contexte, il apparaît d’autant plus important de décrypter leur système de notation, ses implications et plus globalement le rôle de ces agences.

Les grandes agences de notation

Le marché des agences de notation est oligopolistique : trois agences (Moody’s, Standard & Poor’s, Fitch Ratings) seulement se partagent 95% des demandes de notation mondiales. Ce pouvoir de marché est régulièrement contesté puisque ces trois agences sont américaines. Dans les années 2010, des agences non-américaines ont aussi commencé à syndiquer, tentant de former un front alternatif au « Big Three ». L’agence de notation chinoise Dagong Global Credit Rating, fondée en 1994, matérialise cette contestation du leadership américain absolument stratégique.

Standard & Poor’s (S&P) : fondée en 1860, S&P constitue la première agence de notation de l’histoire. Il s’agit désormais d’une filiale de l’entité S&P Global, détenue principalement par des fonds de pension et d’investissement américains. Elle est notamment connue sur le marché américain pour son indice boursier S&P 500. En 2011, l’agence a abaissé la note de la dette publique américaine de « AAA » à « AA+ », une première historique depuis 1917. Néanmoins, cette analyse reposait grandement sur une projection de deux mille milliards de dollars de dette, comptabilisée deux fois par erreur. La crédibilité de l’agence a été également contestée par la notation trompeuse de produits financiers toxiques au moment de la crise des subprimes. Elle reste néanmoins une référence.

Standard & Poor’s (S&P) : fondée en 1860, S&P constitue la première agence de notation de l’histoire. Il s’agit désormais d’une filiale de l’entité S&P Global, détenue principalement par des fonds de pension et d’investissement américains. Elle est notamment connue sur le marché américain pour son indice boursier S&P 500. En 2011, l’agence a abaissé la note de la dette publique américaine de « AAA » à « AA+ », une première historique depuis 1917. Néanmoins, cette analyse reposait grandement sur une projection de deux mille milliards de dollars de dette, comptabilisée deux fois par erreur. La crédibilité de l’agence a été également contestée par la notation trompeuse de produits financiers toxiques au moment de la crise des subprimes. Elle reste néanmoins une référence.

Moody’s : l’agence de notation, fondée en 1909 par John Moody (ancien journaliste financier), s’est montrée plusieurs fois novatrice sur le plan de la notation. Aujourd’hui détenue à 13,1% par Berkshire Hathaway, une société d’investissement américaine, elle se compose de Moody’s Analytics (fournisseur de solutions de gestion de risques) et Moody’s Investors Service (analyse d’entreprises commerciales, de sociétés et organismes publics). Elle a été la première à introduire des symboles et des lettres dans sa notation. Avec S&P, Moody’s représente environ 80% du marché des notations. A certains égards, l’oligopole est donc un duopole.

Moody’s : l’agence de notation, fondée en 1909 par John Moody (ancien journaliste financier), s’est montrée plusieurs fois novatrice sur le plan de la notation. Aujourd’hui détenue à 13,1% par Berkshire Hathaway, une société d’investissement américaine, elle se compose de Moody’s Analytics (fournisseur de solutions de gestion de risques) et Moody’s Investors Service (analyse d’entreprises commerciales, de sociétés et organismes publics). Elle a été la première à introduire des symboles et des lettres dans sa notation. Avec S&P, Moody’s représente environ 80% du marché des notations. A certains égards, l’oligopole est donc un duopole.

Fitch Ratings : créée en 1913 par John Knowles Fitch, alors sous le nom de Fitch Publishing Company. En 1997, elle fusionne avec IBCA Limited, et passe alors sous le contrôle du holding français Fimalac. Néanmoins en 2006, Fimalac cède 20% du capital au groupe américain Hearst corporation. En 2014, Hearst détient 80% de Fitch Ratings, les 20% du capital restant appartenant encore au holding Fimalac. Son système de notation financière est proche de celui de S&P.

Fitch Ratings : créée en 1913 par John Knowles Fitch, alors sous le nom de Fitch Publishing Company. En 1997, elle fusionne avec IBCA Limited, et passe alors sous le contrôle du holding français Fimalac. Néanmoins en 2006, Fimalac cède 20% du capital au groupe américain Hearst corporation. En 2014, Hearst détient 80% de Fitch Ratings, les 20% du capital restant appartenant encore au holding Fimalac. Son système de notation financière est proche de celui de S&P.

Dagong Global Credit Rating : créée en 1994, l’agence Dagong souhaitait contester le monopole américain sur les agences de notation. Guan Jianzhong, son président et directeur, a déclaré avoir une « mission historique » : réformer les méthodes de notation des agences et mettre fin au « Big Three ». Dagong est principalement connue pour attribuer une note plus faible à la dette souveraine américaine (« A » depuis le 3 août 2011). L’agence demeure en conflit avec la Securities and Exchange Commission (SEC), qui accorde les accréditations aux agences, et a refusé sa demande en octobre 2010. Certains analystes contestent ses méthodes et son manque de transparence. Dagong s’est néanmoins montré précurseur à quelques reprises, par exemple dans le cas français. L’agence a diminué la note de la France en 2010, avant que les autres agences ne le fassent un an plus tard.

Dagong Global Credit Rating : créée en 1994, l’agence Dagong souhaitait contester le monopole américain sur les agences de notation. Guan Jianzhong, son président et directeur, a déclaré avoir une « mission historique » : réformer les méthodes de notation des agences et mettre fin au « Big Three ». Dagong est principalement connue pour attribuer une note plus faible à la dette souveraine américaine (« A » depuis le 3 août 2011). L’agence demeure en conflit avec la Securities and Exchange Commission (SEC), qui accorde les accréditations aux agences, et a refusé sa demande en octobre 2010. Certains analystes contestent ses méthodes et son manque de transparence. Dagong s’est néanmoins montré précurseur à quelques reprises, par exemple dans le cas français. L’agence a diminué la note de la France en 2010, avant que les autres agences ne le fassent un an plus tard.

![]() Lire aussi : Le Sovereign Advisory en pleine mutation ?

Lire aussi : Le Sovereign Advisory en pleine mutation ?

Le processus de notation

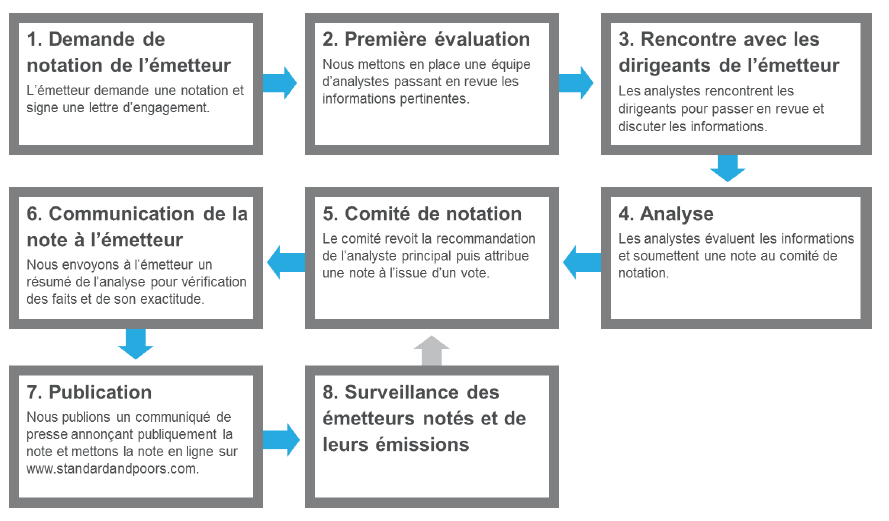

Auparavant, les agences de notation étaient financées par les investisseurs afin d’obtenir les notes des émetteurs. Aujourd’hui, c’est l’émetteur souhaitant être noté qui rémunère l’agence de notation. Lorsque la notation n’est pas sollicitée, celle-ci est basée sur des informations publiques. A l’inverse dans la notation demandée, l’agence collecte des informations et organise des entretiens afin de fiabiliser ces informations. Le processus global qui accompagne une notation est relativement commun et partagé par les différentes agences. Celui-ci est notamment exprimé par S&P Ratings services dans sa note « le processus de notation et le suivi des notes ». Une fois que la décision du comité de notation a été prise et communiquée à l’émetteur, celui-ci peut faire un appel de la décision, avant la publication d’un communiqué synthétique. En revanche, la méthode précise de notation et les critères de notation diffèrent davantage. Comme le suggère l’économiste François Gilbart : « les agences de notation ne communiquent traditionnellement pas leur modèle d’évaluation afin d’en conserver le monopole ».

Source : « Le processus de notation et le suivi des notes », Standard&Poor’s Ratings Services

Les critères de notation varient selon les agences, mais surtout selon les secteurs. En effet le risque de non-remboursement s’appréhende différemment dans le secteur bancaire, assurantiel ou étatique. Pour établir un rating souverain (niveau de solvabilité d’un État), les agences de notation s’intéressent à trois grands critères : la solvabilité (souvent mesurée par le ratio dette extérieure totale/PIB), la soutenabilité (maîtrise de l’évolution du poids de la dette) et la liquidité (capacité d’un point de vue de la trésorerie). D’après les travaux de S&P, le rating souverain s’appuie sur cinq piliers : économique, institutionnel, extérieur, budgétaire et monétaire. Les facteurs économiques et institutionnels permettent d’établir un « profil économique et institutionnel ». Les facteurs extérieurs, budgétaires et monétaires, permettent d’établir un « profil de flexibilité et de performance ». Ces deux profils permettent d’aboutir à un niveau indicatif de la note d’un Etat.

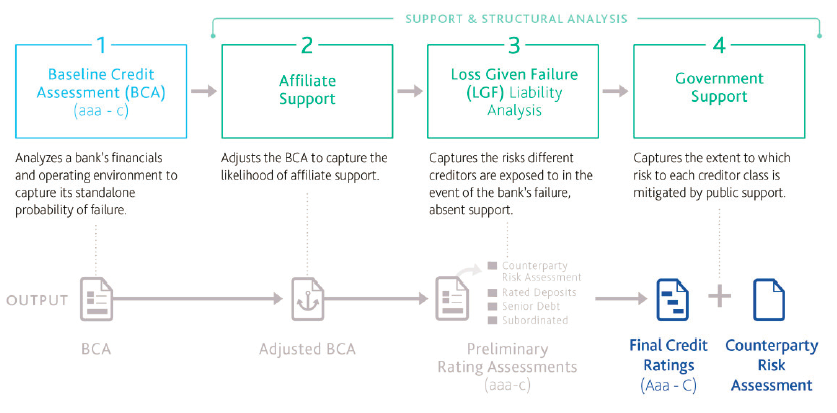

Pour prendre un autre secteur majeur, les agences ont par exemple revu leur méthode de notation bancaire suite à la crise de 2008. D’après une note publiée par Moody’s Investor Service, cette notation se décompose en plusieurs aspects :

- Une évaluation de la solidité intrinsèque de la banque dite « Baseline Credit Assessment », appuyée sur le profil macroéconomique (macro profile), les ratios de solvabilité et de liquidité qui forment le profil financier (financial profile) et des indicateurs plus qualitatifs (qualitative adjustments) ;

- Un ajustement de la « Baseline Credit Assessment » avec les potentiels soutiens affiliés à la banque ;

- Une analyse « Loss Given Failure (LGF) » qui détermine les risques des pertes en cas de défaillance ;

- Une évaluation du soutien potentiel de la part du gouvernement, qui impacte également le risque de défaut.

Les secteurs souverains et bancaires révèlent les divergences d’évaluation entre chacun d’entre eux. L’objectif de la notation reste néanmoins le même : évaluer le risque de défaut. Ce risque est apprécié au regard de la situation économique d’ensemble, des soutiens potentiels mais également des risques encourus pour l’investisseur dans le cas de défauts potentiels. Les notes des agences vont de A à D, avec des échelons intermédiaires selon les agences.

Source : « Overall approach to rating bank instruments », Moody’s Investor Service

En théorie, la notation n’a pas pour but d’impacter les marchés financiers, néanmoins une dégradation de la note est pratiquement systématiquement suivie d’une baisse du cours du titre visé. Dans le cadre d’une entreprise cherchant à se financer, plus la note est élevée et plus celle-ci bénéficie de conditions de financement favorables, par le biais d’obligations ou d’un refinancement sur le marché bancaire. La note n’est pas figée et peut évoluer tout le long de la vie d’un actif, bien que ces notations demeurent une estimation du risque de solvabilité et non des recommandations d’achat ou de vente.

Synthèse des notations des différentes agences

Une indépendance et des méthodes de calcul contestées

Les agences de notation sont néanmoins extrêmement contestées sur le plan de leurs méthodes de notation, mais aussi au niveau de leur indépendance. Une agence est employée par l’acteur de marché qui souhaite être noté ; elles sont donc dépendantes de leurs émetteurs puisque la rémunération fournie leur est indispensable afin de poursuivre leur activité. De surcroît, les agences sont souvent accusées d’effectuer des activités de conseil en parallèle de leur activité de notation, autre problématique de conflit d’intérêt potentiel. Elles peuvent fournir par exemple des services auxiliaires comme la « pré-notation », qui consiste à informer une entreprise de l’impact qu’aurait une opération sur sa notation (par exemple une fusion-acquisition). Cette « pré-notation » s’apparente à des égards à une activité de conseil, bien que les agences s’en défendent, la pratique étant en effet interdite. La critique majeure demeure sur le principe de l’émetteur-payeur. Le marché croît en l’indépendance des agences, car il part du principe qu’une agence doit préserver sa bonne réputation. Néanmoins, ce principe de réputation est en vérité peu applicable, comme le soulève Kenneth C. Kettering, chercheur à l’American Law Institute. En effet, ces dernières années la réputation des agences de notation s’est détériorée, mais pas leur chiffre d’affaires. Dans le cadre de la crise des subprimes, les agences de notation ont survalorisé des produits structurés.

Les agences de notation sont néanmoins extrêmement contestées sur le plan de leurs méthodes de notation, mais aussi au niveau de leur indépendance. Une agence est employée par l’acteur de marché qui souhaite être noté ; elles sont donc dépendantes de leurs émetteurs puisque la rémunération fournie leur est indispensable afin de poursuivre leur activité. De surcroît, les agences sont souvent accusées d’effectuer des activités de conseil en parallèle de leur activité de notation, autre problématique de conflit d’intérêt potentiel. Elles peuvent fournir par exemple des services auxiliaires comme la « pré-notation », qui consiste à informer une entreprise de l’impact qu’aurait une opération sur sa notation (par exemple une fusion-acquisition). Cette « pré-notation » s’apparente à des égards à une activité de conseil, bien que les agences s’en défendent, la pratique étant en effet interdite. La critique majeure demeure sur le principe de l’émetteur-payeur. Le marché croît en l’indépendance des agences, car il part du principe qu’une agence doit préserver sa bonne réputation. Néanmoins, ce principe de réputation est en vérité peu applicable, comme le soulève Kenneth C. Kettering, chercheur à l’American Law Institute. En effet, ces dernières années la réputation des agences de notation s’est détériorée, mais pas leur chiffre d’affaires. Dans le cadre de la crise des subprimes, les agences de notation ont survalorisé des produits structurés.

Or, si elles avaient refusé d’attribuer une bonne notation à ces produits structurés, les agences de notation auraient sans doute perdu bien davantage de clients et de revenus qu’en leur donnant une notation plus mesurée, pourtant plus favorable à leur réputation de moyen et long terme. L’économiste américain Paul Krugman révèle même en 2009 que des messages internes chez Standard and Poor’s expliquent qu’il faut organiser une réunion pour « ajuster les critères de notation » afin d’évaluer des titres hypothécaires « à cause de la menace actuelle de perdre des contrats », lorsqu’un autre message demande que les notes sur les produits financiers subprimes « soient adoucies pour préserver les parts de marchés de l’agence ». En d’autres termes, les agences sont alors incitées à surévaluer positivement les produits financiers subprimes afin de maintenir leurs parts de marché.

La problématique de l’indépendance des agences de notation est donc manifeste. Les agences de notation ont également des difficultés à évaluer avec précision des opérations financières dont la complexité est croissante. Au moment de la bulle internet, les notes attribuées étaient extrêmement positives et incitaient à l’achat. C’est seulement en juin 2002, alors que les indices boursiers avaient déjà perdu 40% en deux ans, que les agences ont commencé à baisser leurs notes des entreprises cotées. Les agences de notation n’ont pratiquement jamais réussi à anticiper les crises, et au contraire modifient leurs notes à retardement. Les mécanismes inhérents à une crise financière (anticipations auto-réalisatrices, surréaction, mimétisme rationnel) sont d’ailleurs très complexes à intégrer à la notation. A l’inverse les actions des agences de notation peuvent avoir par la suite des conséquences procycliques, à l’image de la détérioration de la note d’un Etat dans une situation déjà difficile. Enfin, plusieurs scandales ont nettement porté atteinte à la crédibilité des agences. En 2012, S&P a par exemple été condamnée par la justice australienne en raison des notations trompeuses sur des produits financiers toxiques.

![]() Lire aussi : Le rating souverain : une mesure pertinente du risque des Etats ?

Lire aussi : Le rating souverain : une mesure pertinente du risque des Etats ?

Les agences de notation et les dernières crises financières

Ce discrédit trouve principalement son origine dans les dernières crises financières. Les produits structurés liés à la titrisation et aux dérivés de crédit ont joué un rôle majeur dans la crise de 2008. Dans son ouvrage « La crise : Pourquoi en est-on arrivé là ? Comment en sortir ? », l’économiste hétérodoxe Michel Aglietta développe : « Dans le cas des crédits titrisés, les agences de notation notent et sont en même temps parties prenantes de la titrisation. La constitution du produit et la notation sont complètement imbriquées. Sans la notation, le titre n’a pas d’existence ». En notant « AAA » ce type d’opération financière, les agences de notation ont sous-évalué le risque encouru par les investisseurs et ont contribué à la formation d’une bulle de crédit. Elles ont d’abord refusé de dégrader les notes des émetteurs qui apparaissaient déjà peu solvables, mais elles ont ensuite brutalement baissé leurs notes, ce qui a aggravé la crise systémique. Dans un premier temps au moins, les agences n’ont ainsi pas joué leur rôle qui consiste à évaluer le risque réel de défaut. La crise grecque a également été symptomatique. Malgré les difficultés de la Grèce et les scandales, Standard & Poor’s a mis plus de trois mois à abaisser la note. La dégradation de la note souveraine est au contraire à l’origine de l’aggravation de la crise systémique. Les agences de notation ont donc le défaut majeur d’alimenter la spéculation sur le marché financier, alors qu’elles ne peuvent en contenir tous les effets. En 2009, Jean-Pierre Jouyet, Président de l’Autorité des Marchés Financiers l’affirmait, selon lui les agences de notation ont eu « une part de responsabilité dans la crise ». Dans un rapport au Sénat « Agences de notation, une profession réglementée » émis en juin 2012, plusieurs propositions étaient faites afin d’améliorer les mécanismes existants. Afin de contrer ce décalage temporel et éviter la volatilité des notations, les sénateurs proposaient d’instaurer une obligation pour les agences de mettre en place un calendrier de publication des notations souveraines à date fixe, transparent et déterminé à l’avance. Si cette proposition apparaît d’une trop grande rigidité, on observe bien les risques spéculatifs posés par les agences de notation.

Quel avenir pour les agences de notation ?

Malgré ces déboires, les agences de notation restent des acteurs fondamentaux dans l’évaluation de la solvabilité. Leur fin ne peut être à l’ordre du jour, néanmoins on peut envisager davantage de concurrence pour les agences dominantes, ou encore une évolution de la réglementation. De leur côté, les agences tentent de mettre en place plus de transparence sur leurs méthodes de notation afin de préserver leur crédibilité. En 2004, la réglementation bancaire des accords Bâle II a autorisé les banques à avoir recours aux agences de notation afin de déterminer leur juste niveau de fonds propres. Pour pouvoir utiliser le rating d’un organisme externe, celui-ci doit être agréé par une agence d’évaluation indépendante et ainsi remplir six critères fondamentaux :

Malgré ces déboires, les agences de notation restent des acteurs fondamentaux dans l’évaluation de la solvabilité. Leur fin ne peut être à l’ordre du jour, néanmoins on peut envisager davantage de concurrence pour les agences dominantes, ou encore une évolution de la réglementation. De leur côté, les agences tentent de mettre en place plus de transparence sur leurs méthodes de notation afin de préserver leur crédibilité. En 2004, la réglementation bancaire des accords Bâle II a autorisé les banques à avoir recours aux agences de notation afin de déterminer leur juste niveau de fonds propres. Pour pouvoir utiliser le rating d’un organisme externe, celui-ci doit être agréé par une agence d’évaluation indépendante et ainsi remplir six critères fondamentaux :

- La transparence : les notes doivent être accessibles (pas forcément gratuitement) à tous ;

- L’indépendance : elles ne doivent pas être des institutions publiques, ni compter des banques dans leur actionnariat ;

- L’objectivité : des méthodes de notation rigoureuses, systématiques et pertinentes ;

- Un niveau de ressources suffisant pour mener à bien ses missions ;

- L’information du public ;

- Une forte crédibilité.

Même si ces critères sont forts et ne favorisent d’ailleurs pas l’émergence de nouveaux acteurs, ils ne sont pas apparus suffisants au moment des dernières crises financières. On pourrait alors imaginer différents modèles alternatifs, comme le retour du système de l’investisseur-payeur en lieu et place de celui de l’émetteur-payeur. Pour plus d’indépendance, la création d’agences de notation publiques a aussi été envisagée mais dans ce cas la collusion avec les gouvernements serait également problématique. Enfin, des chercheurs ont défendu l’interposition d’un tiers indépendant dans la procédure de notation, comme l’Agence des Marchés Financiers (AMF) en France ou la Securities and Exchange Commission (SEC) aux Etats-Unis.

Les agences de notation évaluent strictement les risques financiers, elles se limitent donc à des indicateurs dans ce domaine. A l’avenir, on pourrait néanmoins envisager une prise en compte croissante de critères sociaux ou environnementaux, critères habituellement retenus par les agences de notation sociétales. Le réchauffement climatique comporte en effet des risques majeurs, à court comme à long terme, ayant également des impacts sur le plan de la solvabilité. La réforme des agences de notation pourrait donc intervenir de l’extérieur, mais se fait également de l’intérieur. Dans le contexte de la crise économique du Covid-19, les agences ont modifié leur notation en conséquence. Il est possible de le constater sur le plan de la dette souveraine, avec les réajustements des notes britanniques, italiennes ou encore sud-africaines, ou encore les high yield bonds. Steven Maijoor, président de l’ESMA (l’autorité de supervision des marchés financiers) a néanmoins suggéré que le « calendrier des annonces devait être soigneusement calibré ». En abaissant trop rapidement la notation des entreprises et des pays en difficulté, les agences pourraient en effet renforcer la récession liée au Covid-19. Par ce propos, il souligne bien les risques qui entourent l’action des agences de notation, particulièrement en période de crise. L’épisode du coronavirus semble pour l’heure montrer que l’intervention des agences peut conserver toute son utilité, à condition d’en maîtriser les effets pervers.

Nathan Granier, étudiant à l’ESCP Europe et contributeur du blog AlumnEye