Le vote puis l’adoption par le Congrès américain de la loi Dodd-Frank, ou Dodd-Frank Act le 12 juillet 2010 a attiré pour la première fois l’attention du grand public sur le Trading Haute Fréquence et le Spoofing. Ce document de 2300 pages, issu des travaux du sénateur Chris Dodd et du représentant Barney Frank, avait pour but de renforcer la régulation des marchés financiers américains afin d’éviter l’émergence d’une nouvelle crise financière. Cette réforme sans-précédent depuis les années 1930, comprend notamment la mise en place d’une surveillance bien plus pointue autour des « hedge funds » dont les actifs s’élèvent à plus de 2.90 trilliards de dollars au Q4 2015 (selon hedgefundresearch.com), et tout particulièrement autour des surprenants outils que certains d’entre eux utilisent pour générer leur performance.

Deux d’entre eux nous intéressent tout particulièrement dans cet article : le trading haute fréquence et le spoofing.

Le Trading Haute Fréquence ou High Frequency Trading (HFT)

Le trading haute fréquence peut se définir comme l’exécution d’ordres extrêmement rapides sur les marchés financiers à partir d’une décision prise par un ordinateur. Ce ou ces derniers utilisent des algorithmes, c’est à dire des programmes comprenant un nombre fini d’opérations ayant pour but de résoudre un problème, ici d’acheter ou de vendre des titres très rapidement et au meilleur prix. D’une dizaine de millisecondes fin 2010, la vitesse d’exécution des ordres s’élèverait à moins d’une centaine de microsecondes aujourd’hui. Les avancées technologiques en matière de transmission de l’information ont donc rendu possible la propagation de ces nouvelles pratiques de trading. Les volumes de produits financiers traités par ces algorithmes peuvent ainsi avoisiner le million en quelques fractions de seconde. La vitesse permet bien sûr de tirer profit de chaque opportunité que peut offrir le marché. C’est généralement le trader haute fréquence le plus rapide qui fait le gain le plus important. Les institutions financières s’installent donc fréquemment le plus prêt possible des places boursières afin de réduire le temps d’exécution des ordres. L’objectif du trading haute fréquence réside dans la multiplication très rapide de transactions à faible plus-value. La prise de décision est fondée sur une analyse réalisée par un algorithme, de centaines de données statistiques et de carnets d’ordres permettant à l’ordinateur de placer les ordres au meilleur moment. Cela nécessite donc un codage très complexe de ces traders 3.0 car chaque erreur peut avoir des conséquences énormes du fait du nombre d’ordres placés mais également du caractère automatique et déconnecté des fondamentaux de la prise de décision.

La complexité croissante des produits financiers mais également l’accroissement du nombre de trader haute fréquence suscitent des inquiétudes. Le manque de contrôle humain, le danger face à une panne informatique ou même électrique, mais aussi l’apparition du phénomène de « flash crash » attisent aujourd’hui la méfiance de certains acteurs qui prennent position sur les marchés de manière beaucoup plus conventionnelle. Le flash-crash de Wall Street en 2010 en est la preuve. En seulement dix minutes, l’indice Dow Jones Industrial Average décroche de 9,2%. Cette baisse rapide et spectaculaire serait liée à un ordre de vente gigantesque de 75 000 mini-contrats pour une valeur avoisinant les 4,1 milliards de dollars, envoyé par un trader algorithmique. Cette chute brutale s’explique par le retrait des positions acheteuses et l’accumulation des positions vendeuses effectués par d’autres traders algorithmiques. La perte engendrée en quelques minutes avoisine les 862 milliards de dollars.

Il reste difficile aujourd’hui d’estimer l’impact et les dangers que peuvent représenter ces pratiques. Les forts volumes d’ordres manipulés à la vitesse de l’éclair par ces traders algorithmiques génèrent quotidiennement un volume de transaction très supérieur à celui des traders conventionnels. Les défenseurs de cette industrie invoquent une meilleure liquidité des marchés découlant du nombre important d’ordres passés par ces fonds : permettant ainsi plus facilement de trouver une contrepartie lors de la création d’un contrat financier.

Lire aussi : Interview : Qu’est-ce que le High Frequency Trading (HFT), ou Trading Haute Fréquence ?

Lire aussi : Interview : Qu’est-ce que le High Frequency Trading (HFT), ou Trading Haute Fréquence ?

Le spoofing

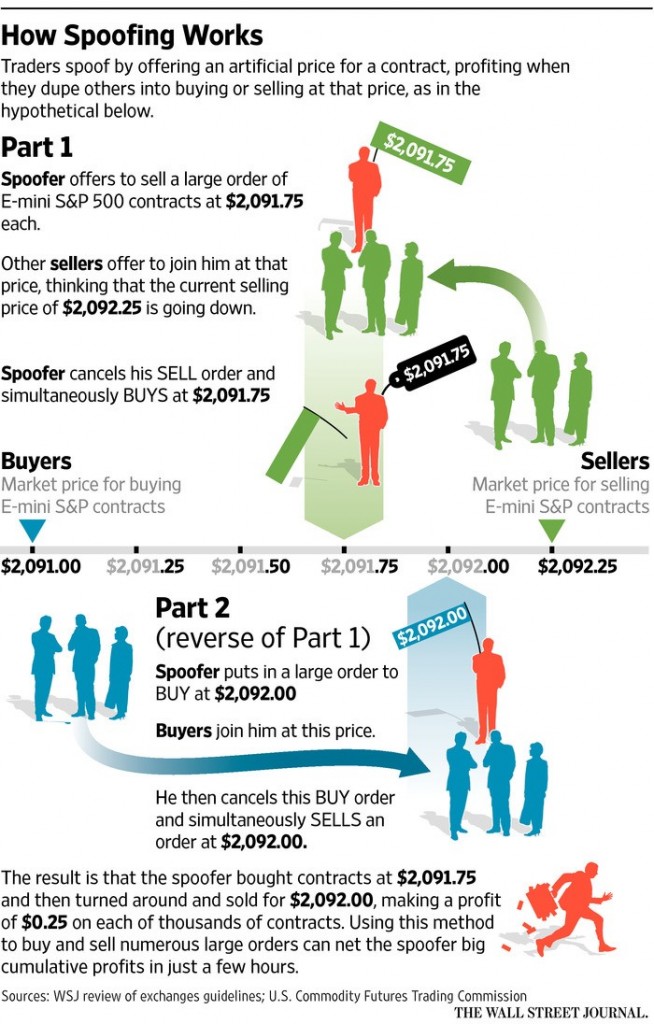

Le spoofing (verbe anglais signifiant parodier ou faire marcher) est une technique de trading algorithmique très répandue sur le marché des contrats futures (ou contrats à terme). Elle consiste en une manipulation d’autres opérateurs présents sur le marché, et notamment des autres traders haute-fréquence, en plaçant un nombre important d’ordres à l’achat ou à la vente afin de faire croire à une augmentation ou à une baisse soudaine de l’offre ou de la demande. Ces ordres sont ensuite annulés juste avant leur exécution mais provoquent néanmoins une réaction quasi-instantanée des robots-ordinateurs de trading haute-fréquence, très sensibles, qui suivent ce faux-départ. Après l’annulation des premiers ordres, le spoofer va placer de nouveaux ordres dans l’autre sens du marché afin de profiter de la baisse des prix (achat) ou de leur hausse (vente). Sur cette infographie issue du Wall Street Journal, nous pouvons voir un exemple de manipulation du cours du contrat E-mini S&P 500.

Cette manipulation s’effectue en deux temps. Le spoofer prend successivement des positions vendeuses (ou acheteuse) puis acheteuses (ou vendeuses) suivant le mouvement de marché souhaité par le « spoofer ». Son premier ordre doit ainsi entrainer un mouvement de marché produit par les autres opérateurs car ces derniers penseront à une tendance soudainement baissière (ou haussière) du marché. Ces ordres sont ensuite annulés par le spoofer et simultanément remplacés par des ordres d’achat (ou de vente) en profitant de la baisse ou de la hausse des prix des contrats découlant de la première intervention. Ce dernier déforme donc le marché afin de générer du profit en trompant les autres acteurs, ce qui peut en faire une pratique répréhensible. Il est cependant encore difficile de trouver des preuves tangibles de cette manipulation car celle-ci ne dure que quelques dixièmes de seconde. Si les sanctions prévues par le Dodd-Frank Act, dans le cadre de la lutte contre ces pratiques sont sévères (elles représentent une peine de prison de 10 ans et 1 million de dollars d’amende), très peu de personnes ont déjà été condamnées. Nous verrons ci-dessous l’exemple de la première condamnation liée au spoofing et au trading haute fréquence.

Le cas du trader Haute Fréquence Coscia

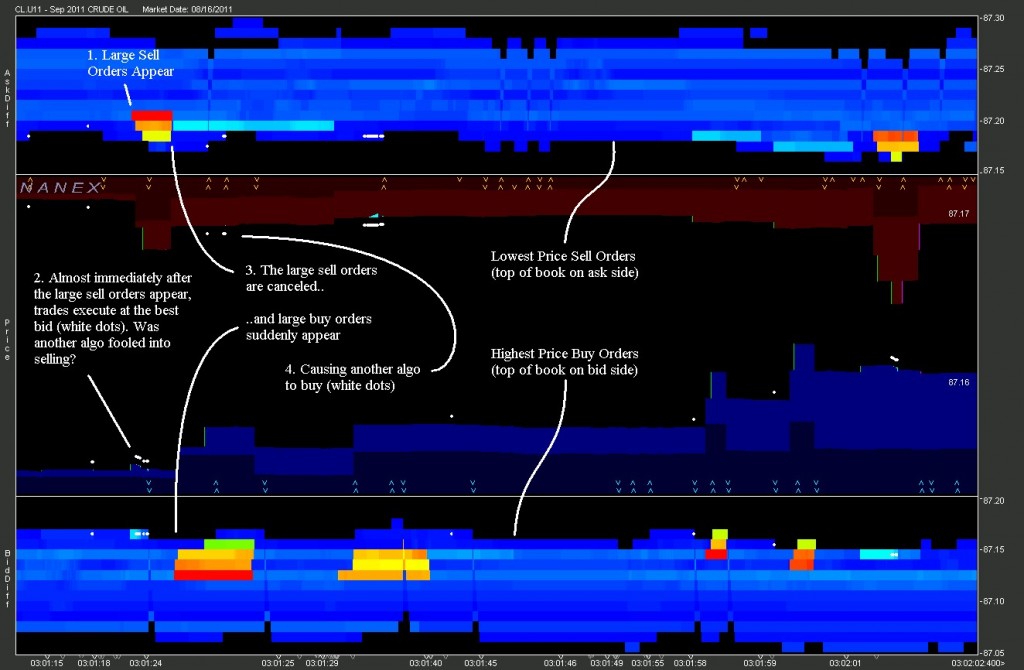

Michael Coscia, gérant de Panther Energy Trading LLC, est le premier trader algorithmique à avoir fait l’objet d’un procès. Il fut accusé en 2011 d’avoir manipulé les cours de certaines matières premières via des pratiques de spoofing. Le graphique ci-dessous, issu du site zerohedge.com montre le carnet d’ordre du pétrole Brut léger américain (échéance septembre) le 16 août 2011 mettant en relief le cas de spoofing dont M. Coscia est à l’origine. Le graphique nous montre l’ensemble des positions sur le marché d’un futures liés au CRUDE OIL en bleu et les positions prisent par M. Coscia en jaune-orange-rouge (ces couleurs représentent la taille de l’ordre : plus elle est foncée, plus l’ordre est important). Ces positions vendeuses en premier lieu, puis annulées, sont à l’origine d’un mouvement de marché dont va profiter M. Coscia en plaçant de nouveaux ordres, acheteurs cette fois-ci afin de profiter de la légère baisse des prix qu’il a provoquée. En effet, d’autres robots de trading sont tombés dans le piège et se sont donc positionnés à la vente lors de l’apparition des premiers ordres vendeurs de M. Coscia. La manipulation n’aura quant à elle durée qu’une minute. Entre le 8 août 2011 et le 8 octobre 2011, la répétition de ce schéma sur 18 contrats futures différents a permis à Panther Energy Trading LLC de réaliser 1,4 million de dollars de profit. Le 22 juillet 2013, la CFTC (Commodity Futures Trading Commission) annonce que Michael Coscia et son entreprise devront s’acquitter d’une amende de 2,8 millions de dollars et se voient également interdire l’accès aux marchés financiers durant 1 an.

Lire aussi : Quel Master en Finance Quantitative choisir ?

Lire aussi : Quel Master en Finance Quantitative choisir ?

Le Trading Haute Fréquence aujourd’hui

Ces premières sanctions n’ont eu que très peu d’impact sur la pratique du spoofing car ces opérations brèves et difficilement perceptibles sont noyées dans des flux financiers de plus en plus importants depuis le boom du trading-haute fréquence. Selon les chiffres de l’European Securities and Markets Authority (ESMA), le trading haute fréquence représente aujourd’hui entre 21% et 45% des volumes traités à la bourse de Paris et entre 50% à 70% des ordres : il y a donc une part importante d’ordres annulés avant leur exécution. Il est cependant difficile de faire la part des choses entre des ordres passés par erreur puis annulés rapidement et des cas de spoofing. Le véritable danger semble aujourd’hui être lié au retard des institutions de régulation vis à vis de ces pratiques qui sont désormais courantes. Le nombre d’arrestations et d’instructions qui ont débouché sur un procès est encore trop faible pour dissuader les spoofers. Il n’en reste pas moins que le trading haute fréquence est un outil puissant permettant de confier à l’ordinateur une tâche autrefois réservée au commun des mortels.

Jules Girard, étudiant à l’ISARA-Lyon et Contributeur du blog AlumnEye

Sources :

- http://www.justice.gov/usao-ndil/pr/high-frequency-trader-convicted-disrupting-commodity-futures-market-first-federal

- https://en.wikipedia.org/wiki/Spoofing (finance)

- http://www.zerohedge.com/news/2013-07-23/watch-banned-hft-spoofing-algo-action

- http://www.fca.org.uk/your-fca/documents/final-notices/2013/michael-coscia

- http://www.lesechos.fr/09/10/2012/LesEchos/21287-158-ECH_pourtant-redoute—-dodd-frank—a-peu-d-impact-sur-la-strategie-des—hedge-funds–.htm

- http://www.lesechos.fr/finance-marches/marches-financiers/021454317874-un-trader-haute-frequence-reconnu-coupable-aux-etats-unis-lors-dun-proces-historique-1172252.php

- http://www.epargnesansfrontiere.org/Articles_c-9-s-89-i-313

- http://www.lesechos.fr/09/10/2012/LesEchos/21287-158-ECH_pourtant-redoute—-dodd-frank—a-peu-d-impact-sur-la-strategie-des—hedge-funds–.htm

- http://www.theguardian.com/us-news/2015/nov/04/us-high-frequency-trader-convicted-first-spoofing-case-michael-coscia

- https://www.capgemini.com/resource-file-access/resource/pdf/High_Frequency_Trading__Evolution_and_the_Future.pdf

- http://www.lesechos.fr/21/12/2014/lesechos.fr/0204032319527_europe—-le-trading-haute-frequence-en-chiffres.htm

- Graphiques : Zerohedge et Wall Street Journal

[…] Lire aussi : Le Trading à Haute Fréquence et le Spoofing démystifiés […]

[…] Lire aussi : Le Trading à Haute Fréquence et le Spoofing démystifiés […]