« Nous avons besoin, en économie, d’une approche qui reconnaisse l’existence des humains » explique le prix Nobel 2017 Richard Thaler. L’économiste, né en 1945, professeur à la Chicago Booth School of Business de l’université de Chicago, est l’un des pères fondateurs de la finance comportementale. Cette science fut reconnue avec l’attribution du prix Nobel en 2002 à Daniel Kahneman et Vernon Smith pour leurs travaux sur le sujet. Elle réfute l’hypothèse d’efficience des marchés d’Eugène Fama qui stipule que, sur ces derniers, le prix des actifs reflète toute l’information disponible et les agents y orchestrent des décisions rationnelles. En effet, les auteurs de la finance comportementale montrent à travers les résultats de leurs expérimentations que les comportements observés des individus ne correspondent pas aux prédictions issues de la théorie académique. Selon eux, les investisseurs n’opèrent pas systématiquement avec un comportement rationnel sur les marchés et leurs actions peuvent être guidées par leurs travers psychologiques. L’objectif des auteurs de la finance comportementale est de garder le caractère utilitariste des théories standards pour l’étude de la science économique, tout en y intégrant l’influence de la psychologie humaine. Afin d’optimiser ses performances, l’investisseur moderne peut découvrir les principaux enseignements tirés de ce nouveau paradigme, de quelle manière il interagit avec la finance conventionnelle et comment éviter ses pièges.

![]() Lire aussi : Le carton jaune du PDG de BlackRock aux entreprises

Lire aussi : Le carton jaune du PDG de BlackRock aux entreprises

La fin de l’hypothèse de rationalité des investisseurs

La finance comportementale est un paradigme émergent qui, pour ses auteurs, pourrait s’imposer comme le nouveau courant dominant de l’économie financière. La théorie des perspectives de Daniel Kahneman et Amos Tversky, développée en 1979, met fin au postulat traditionnel de la théorie économique selon lequel les agents économiques sont un ensemble d’individus homogène, dont les actions sont rationnelles, et à la pensée selon laquelle le prix de chaque titre sur le marché reflète sa valeur fondamentale. À partir d’expériences de laboratoires, elle met notamment en évidence le fait que les individus n’évaluent pas de la même manière leurs perspectives de pertes et de gains, et attachent plus d’importance à une perte qu’à un gain d’un même montant. Les auteurs ont obtenu le résultat suivant : 84% des individus d’un échantillon préfèrent une option avec gain certain de 500 dollars plutôt qu’une option « J » offrant 50% de chances de gagner 1000 dollars et 50% de chances de ne rien perdre, alors que les deux choix présentent une espérance égale. Les individus sont prudents et ne veulent pas prendre le risque de ne rien gagner alors qu’ils peuvent s’assurer un gain certain. Les individus sont donc plutôt averses au risque. Sur les marchés financiers, en situation de gain latent, l’investisseur vendra son titre par peur de le voir revenir à sa valeur initiale d’achat et ainsi perdre sa plus-value, et se prive ainsi de la majeure partie de la hausse. Inversement, en situation de perte latente, l’investisseur conservera son titre perdant un long moment dans son portefeuille dans l’espoir qu’il puisse remonter un jour, et ainsi ne pas perdre la somme investie.

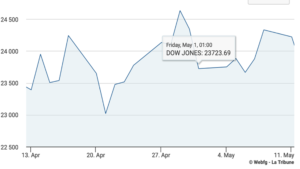

De plus, la volatilité, les krachs et les bulles spéculatives sont des phénomènes qui remettent en cause l’hypothèse de rationalité des investisseurs. Robert Shiller, prix Nobel 2013, met en évidence les « excès de volatilité » sur les marchés dans son article « Les cours des actions fluctuent-ils trop pour être justifiés par les changements subséquents des dividendes ? » publié dans l’American Economic Review en 1981. En effet, après avoir observé le marché boursier américain depuis les années 1920, l’économiste met en exergue le fait que le prix des actions ne correspond pas toujours à l’espérance des dividendes futurs actualisés comme le veut la théorie des anticipations rationnelles, hypothèse centrale du courant de pensée de la Nouvelle économie classique. À titre d’exemple, les tweets de Donald Trump ont tendance à faire paniquer les investisseurs, notamment lorsqu’ils concernent les relations sino-américaines ou encore la Réserve Fédérale. Les équipes de la banque JPMorgan ont créé en 2019 le « volfefe index » pour mesurer l’impact des tweets du président américain sur la volatilité des cours de Wall street. Leur constat est que les messages ont provoqué des hausses et des baisses significatives durant l’été 2019, notamment sur les taux courts des emprunts d’Etat américains. Les analystes de Bank of America se sont aussi intéressés à cet effet tweet et ont conclu que les journées où Donald Trump est très actif sur le réseau social sont en lien avec des mauvaises séances pour les bourses américaines. Le 30 avril dernier, le chef d’Etat a déclaré sur Twitter qu’il pourrait instaurer de nouveaux droits de douane sur les importations chinoises si la Chine ne respecte pas son engagement d’acheter des produits américains comme le prévoit l’accord signé entre les deux pays au mois de janvier. Les effets ont été immédiats car Wall Street a commencé le mois de mai dans le rouge et son indice vedette, le Dow Jones Industrial Average, a chuté de 2,55% à 23 723,69 points. Il est possible de voir sur le graphique ci-dessous de l’indice Dow Jones que le 1er mai a mis fin brusquement à plusieurs jours de hausse.

Évolution du Dow Jones Industrial Average entre le 13 avril et le 11 mai 2020

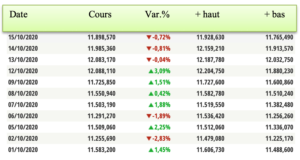

Plus récemment, l’annonce du résultat positif du test de Donald Trump au coronavirus a fait chuter le NASDAQ de 2,83% à 11 255,69 points. Cette baisse fût la plus significative de la première moitié du mois d’octobre comme le montre le graphique et les données ci-dessous.

Évolution du NASDAQ entre le 1er octobre et le 15 octobre 2020

Une existence de biais dans les investissements

Les inefficiences des marchés ont été expliquées par certains auteurs avec l’existence de biais. Le terme a été introduit dans la théorie des perspectives de Daniel Kahneman et Amos Tversky et fait référence à une déviation systématique de la pensée logique et rationnelle par rapport à la réalité. Parmi ces biais, on peut citer les biais émotionnels (toutes les émotions qui influencent directement les processus de décision) et les biais cognitifs (les croyances et connaissances acquises qui influencent la prise de décision). Le biais affectif est un des biais émotionnels auquel les investisseurs peuvent faire face. Il consiste à favoriser les actifs auxquels on associe des images positives. Un investisseur pourra par exemple privilégier des actifs provenant du secteur du luxe au détriment des autres du fait de son grand affect pour les marques qui y sont rattachées.

Parmi les biais cognitifs, on peut citer l’ancrage mental qui consiste à affirmer un fait par extrapolation à partir d’un échantillon de taille limitée, par exemple quand le cours d’une action baisse mais que l’investisseur retient comme référence le dernier plus haut cours de l’action. Le biais de confirmation est aussi répandu et consiste à privilégier les informations qui confirment nos croyances initiales. Les individus affichent alors une certaine confiance dans leurs investissements qui les amène à ignorer des signes qui montrent que ces derniers conduiront à des pertes.

Un moyen de corriger ces biais

Selon la théorie de Daniel Kahneman et Amos Tversky, l’individu est potentiellement victime de ces biais qui peuvent survenir lors de toute prise de décisions, qu’ils soient liés à l’intellect ou aux émotions. Une fois qu’il en a conscience, il peut mettre en œuvre des stratégies pour contourner ces biais. L’investisseur qui a pris connaissance de tous les facteurs qui sont susceptibles d’influencer ses décisions est désormais en mesure de savoir quels biais ont pesé dans ses décisions passées et de les identifier lorsqu’il réalise un nouvel investissement. Par exemple, un investisseur qui identifie avoir été soumis au biais de confirmation sait qu’il doit particulièrement prêter attention à tous les avis et des avis qui ont des positions différentes.

Fréquemment utilisée lors des crises financières ou des périodes de forte volatilité, la finance comportementale s’installe dans le milieu de la gestion d’actifs pour de meilleures performances. Plusieurs sociétés de gestion intègrent dans leur philosophie la finance comportementale. Tel est le cas de Futur Investment Managers qui la prend en compte dans ses décisions d’investissement ou de désinvestissement sur les marchés financiers et qui analyse régulièrement les comportements de ses propres investisseurs et gestionnaires. Il est aussi possible de trouver sur le site de M&G Investments leurs « sept règles d’or pour investir » et parmi celles-ci des règles relatives à la psychologie humaine telles que « ne suivez pas la foule » ou encore « évitez l’excès de confiance ».

Des auteurs ont aussi démontré que les investisseurs doivent faire attention aux effets climatiques ou calendaires dans leurs investissements. En effet, E.M. Saunders publie en 1993 une étude qui met en avant le fait que les journées ensoleillées ont un impact positif sur les marchés, et les journées nuageuses un effet négatif. Par ailleurs, l’économiste Kenneth French publie en 1990 l’étude « Stock returns and the weekend effect », parue dans le Journal of Finance and Economics, où il montre que le vendredi est une journée haussière sur les marchés en raison de la bonne humeur des investisseurs avec la perspective de partir en week-end, contrairement au lundi qui est une journée plutôt baissière.

![]() Lire aussi : Les entretiens comportementaux : le futur du recrutement

Lire aussi : Les entretiens comportementaux : le futur du recrutement

Selon les théoriciens de la finance comportementale, cette science enrichit la théorie économique en montrant les limites de l’hypothèse classique de rationalité des investisseurs qui ne permet pas d’expliquer les inefficiences du marché. Les individus peuvent désormais prendre connaissances de tous les biais auxquels ils sont susceptibles d’être soumis pour améliorer leurs investissements. L’utilisation croissante du trading haute fréquence (THF), en éloignant la nature humaine des transactions financières, peut s’inscrire dans la logique de résoudre le problème des biais comportementaux. Cette technique permet d’exécuter automatiquement des centaines de milliers d’ordres au quotidien grâce à de puissants algorithmes mathématiques. Les transactions sont effectuées en fonction des mouvements sur le marché, elles ne sont ainsi pas perturbées par les émotions des investisseurs. En 2018 selon l’Autorité des Marchés Financiers (AMF), le trading haute fréquence représentait 30 à 35% des transactions réalisées en Europe et entre 50 et 60% des transactions réalisées aux Etats-Unis. Cependant, le THF n’a pas que des effets bénéfiques comme la création d’une concurrence déloyale où les investisseurs utilisant cette technologie n’ont pas accès aux mêmes informations que ceux qui ne l’utilisent pas, menant à l’éviction de ces derniers du marché par un processus de sélection adverse et par conséquent à leur découragement à produire de l’information. Pour citer un autre risque, il peut arriver que les ordinateurs commettent des erreurs et réagissent de façon excessive à des informations qui peuvent être fausses. Ce dernier phénomène entraînerait par exemple d’importantes chutes de valeurs, alors que les traders prennent généralement le temps de vérifier la véracité de chaque information avant d’effectuer une transaction.

Emma Pradissitto, étudiante à l’EDHEC Business School et contributrice du blog AlumnEye