La baisse spectaculaire du cours du pétrole au cours des 18 derniers mois est un évènement majeur de l’actualité financière que tout candidat se doit de maîtriser. Cet article a pour double vocation d’expliquer les mécanismes macroéconomiques ayant conduit à la crise actuelle et de développer un point de vue critique quant aux perspectives d’évolution du marché.

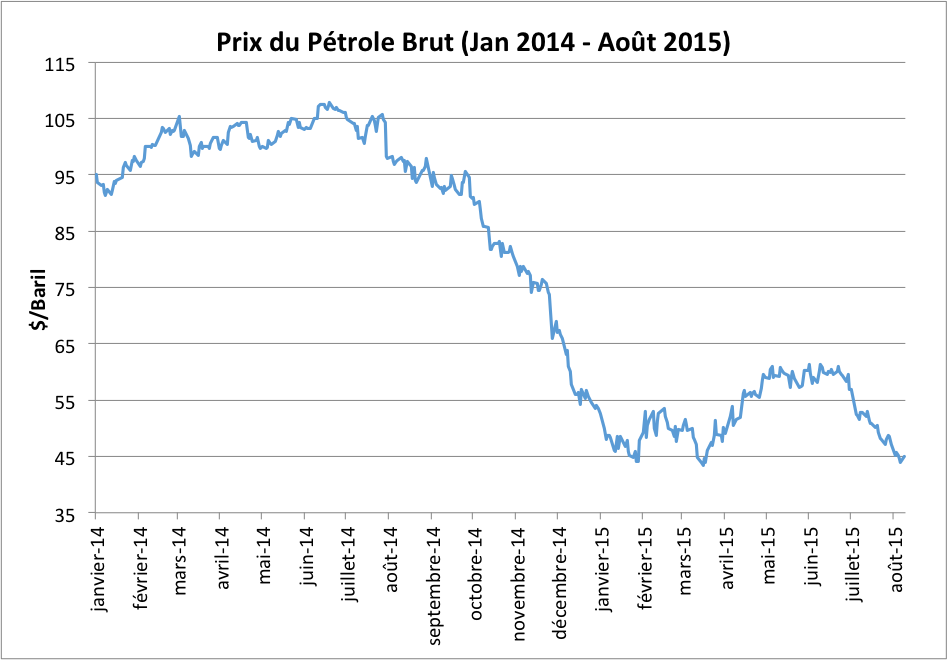

Figure 1. Cours du pétrole de Janvier 14 à Août 15 source : EIA[1]

L’industrie pétrolière

Le pétrole

La bonne compréhension de la crise actuelle requiert quelques petits rappels concernant l’industrie pétrolière. Il existe tout d’abord plusieurs pétroles classés selon leur composition et leur degré de raffinement. Le pétrole brut est extrait par forage puis raffiné pour donner des produits comme le fuel, l’essence ou le kérosène qui seront ensuite utilisés comme combustibles ou carburants. Ainsi, toute variation de prix du pétrole brut se répercute invariablement sur le prix des hydrocarbures raffinés.

La composition des différents pétroles bruts se distingue par deux caractéristiques principales : son faible taux de sulfure (sweet) et sa faible densité (light). Les pétroles bruts sont d’autant plus facilement raffinés qu’ils sont sweet et light ; et par conséquent d’autant plus chers. Chaque type de pétrole brut est extrait dans une zone géographique précise à partir de laquelle il sera acheminé vers l’acheteur. Il existe un grand nombre de pétroles bruts dont les trois principaux sont :

Brend Blent :

- Pétrole brut le plus utilisé dans le monde

- Sweet & Light

- Extrait dans la mer du Nord donc facilement transportable par voie maritime

- Coûts de production élevés

West Texas Intermediate (WTI) :

- Très Sweet & très light

- Extrait dans le sud des USA, cher à transporter

Dubai/Oman :

- Peu sweet & peu light

- Extrait dans le Golfe Persique, utilisé en Asie

- Coûts de production faibles

Bien que la baisse des prix affecte tous les pétroles bruts, le prix le plus souvent énoncé est celui du WTI, lequel est récemment passé sous la barre des 43$. Les analyses macroéconomiques de cet article sont applicables à tous les types de pétrole bruts, néanmoins, les analyses quantitatives se concentrent sur l’évolution des prix du WTI.

Energies non conventionnelles

Il est également possible de produire du carburant à partir d’autres hydrocarbures que le pétrole brut, ces sources d’énergies sont appelées énergies non conventionnelles, parmi lesquels le gaz de schiste. Son exploitation permet de produire de l’huile de schiste qui peut être utilisée comme substitut au pétrole une fois raffinée. Le développement de cette énergie joue donc un rôle important la détermination du prix du pétrole brut en augmentant l’offre. Bien que condamnée en Europe en raison des dommages environnementaux qu’elle occasionne, l’exploitation du gaz de schiste s’est particulièrement développée aux USA suite à la crise économique de 2008. En effet, le prix élevé du baril de l’époque a rendu rentable l’énergie issue des gaz de schiste malgré un coût d’exploitation plus important en raison des technologies mises en place. Cette même exploitation fut un facteur déclencheur important de la baisse du prix du pétrole.

Chiffres clefs

Ces chiffres permettent de rendre compte du poids des différents acteurs et permettront de mieux comprendre pourquoi les pays sont inégalement touchés par la baisse des prix.

Les pays producteurs de pétrole (pétrole brut, millions de barils par jour) [2]

| Pays | Volume produit | Coût de production | Type de pétrole | Production mondiale |

|---|---|---|---|---|

| Arabie Saoudite | 11,59 | 2-10$ | Conventionnel | 12% |

| USA | 11,27 | 40$ | Conventionnel et non-conventionnel | 12% |

| Russie | 10,05 | 40$ | Conventionnel | 11% |

| Chine | 4,18 | 50$ | Conventionnel | 4% |

| Canada | 4,00 | 30$ | Conventionnel | 4% |

| Iran | 3,13 | 10$ | Conventionnel | 3% |

Les prix donnés sont indicatifs et varient d’un site de forage à un autre, et ce particulièrement pour le pétrole de schiste. A titre d’exemple, le coût de production d’un baril de pétrole issu de gaz de schistes aux Etats-Unis varie de 25$ à 95$pb.

Les pays consommateurs de pétrole (tous pétroles raffinés, millions de barils par jour)[3]

| Pays | Volume consommé 2014 | Volume consommé 2013 (part conso mondiale) | Volume consommé 2012 (part conso mondiale) |

|---|---|---|---|

| USA | 19,035 | 18,961 (20,8%) | 18,490 (20,5%) |

| Chine | NA | 10,480 (11,5%) | 10,170 (11,3%) |

| Japon | 4,297 | 4,531 (5%) | 4,695 (5,2%) |

On remarque l’importance prédominante du marché américain et chinois tant dans l’offre que dans la demande et la position des pays de l’OPEP en tant que principaux producteurs mondiaux[5]. D’autre part, la transition énergétique japonaise diminue fortement sa consommation.

Lire aussi : Goldman Sachs : l’impact de l’accord avec l’Iran sur le marché de l’énergie

Lire aussi : Goldman Sachs : l’impact de l’accord avec l’Iran sur le marché de l’énergie

Pourquoi le pétrole a-t-il tant baissé ?

Historique

Entre 2012 et 2013, une augmentation rapide non anticipée de la production des pétroles non conventionnels aux Etats-Unis a conduit à une augmentation de l’offre de pétrole à l’échelle mondiale. Face à cette hausse, les états exportateurs de pétrole parmi lesquels l’Arabie Saoudite[6] ont refusé de diminuer leur production conduisant ainsi à une offre largement supérieure à la demande et donc à une baisse spectaculaire du prix du baril.

Conséquences économiques

Cette baisse des prix se poursuit actuellement avec des conséquences catastrophiques pour certains producteurs parmi lesquels l’Argentine, la Russie et les pays du Nord. Le pétrole Brent extrait dans la mer du Nord par le Royaume-Uni, la Norvège et le Danemark à un coût avoisinant les 40-50$/ baril est de plus en plus difficilement rentable ce qui contraint ces pays à réduire fortement leur production, avec un impact négatif sur leur PIB. D’autre part, la restructuration de la dette argentine prévoyait une balance économique reposant sur de solides ressources pétrolières. La baisse du prix du baril diminue d’autant plus la viabilité d’un tel plan économique et pose la question de la solvabilité du pays. Enfin, la récession Russe se poursuit avec d’autant moins de chance de redresser la barre que les recettes des ressources énergétiques du pays chutent avec le prix du baril.

Cette baisse des prix se poursuit actuellement avec des conséquences catastrophiques pour certains producteurs parmi lesquels l’Argentine, la Russie et les pays du Nord. Le pétrole Brent extrait dans la mer du Nord par le Royaume-Uni, la Norvège et le Danemark à un coût avoisinant les 40-50$/ baril est de plus en plus difficilement rentable ce qui contraint ces pays à réduire fortement leur production, avec un impact négatif sur leur PIB. D’autre part, la restructuration de la dette argentine prévoyait une balance économique reposant sur de solides ressources pétrolières. La baisse du prix du baril diminue d’autant plus la viabilité d’un tel plan économique et pose la question de la solvabilité du pays. Enfin, la récession Russe se poursuit avec d’autant moins de chance de redresser la barre que les recettes des ressources énergétiques du pays chutent avec le prix du baril.

Comment le prix du pétrole va-t-il évoluer ?

L’importance de la gestion des stocks de ressources et de la production mondiale

L’évolution du prix du baril est intrinsèquement liée à l’offre et à la demande de pétrole sur le marché. Deux phénomènes principaux sont à considérer pour l’offre : les variations de production et la gestion des stocks de pétrole.

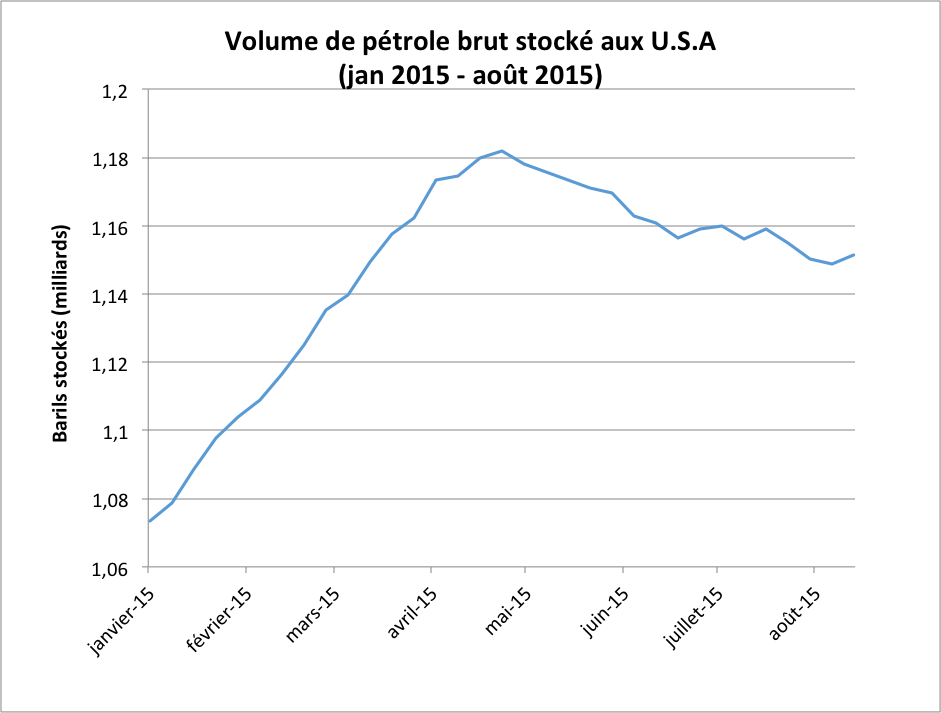

(Figure2. Evolution des stocks de pétrole aux USA jan 15-aout15 source : EIA)[7]

En janvier 2015, les USA stockaient plus d’un milliard de barils de pétrole brut soit un volume plus de 20% supérieur au niveau le plus élevé atteint depuis 2010. Par ailleurs, stocker un baril de pétrole a un coût d’autant plus élevé que le volume total stocké est important ce qui a poussé le gouvernement américain à réduire le volume de ses réserves en injectant une grande quantité de pétrole sur le marché à partir de mai 2015. En réaction à cette subite augmentation de l’offre, le cours du baril a plongé de 60$ à 43$ actuellement, tandis que le coût de stockage du pétrole baissait également. La corrélation entre l’évolution du prix du baril et celle du volume stocké est remarquable. On note notamment tout d’abord une tendance à la hausse de 45$ à 60$ jusqu’à début avril où une première inflexion du volume stocké apparaît. S’en suit une stabilisation immédiate du prix du baril aux alentours de 60$. Une seconde inflexion du volume stocké courant juin 2015 conduit à une baisse brutale du baril à 51$ poursuivie jusqu’en août à 45$. De plus, la pente de la plongée du baril semble fortement corrélée au niveau injecté sur le marché, ce qui est économiquement raisonnable. La baisse du second trimestre de 2015 a donc une composante contextuelle, ce qui tend en faveur d’une remontée future. En effet, une fois les réserves américaines revenues à un niveau acceptable c’est-à-dire à horizon de janvier 2016 selon les estimations de l’EIA, l’absence d’injection de pétrole sur le marché diminuera l’offre à demande constante ce qui aura pour effet de redresser le prix du baril.

D’autre part, le retour de l’Iran sur le marché du pétrole semble à première vue impacter à la baisse le prix du baril. En réalité, bien que l’Iran possède une des plus grandes réserves de pétrole au monde, leur pleine exploitation n’interviendra qu’à moyen terme. En effet, l’Iran a une capacité d’exportation de l’ordre d’un million de barils par jour (volume avant sanctions économiques) qui ne sera à nouveau pleinement atteinte qu’à partir de janvier 2016. D’ici là, l’exportation devrait s’échelonner entre 500 000 et 800 000 barils par jours pendant encore plusieurs mois. Cet apport reste donc relativement faible à l’échelle des volumes exportés par les USA et les autres membres de l’OPEP et devrait donc être capturé par une hausse globale de la demande sans avoir d’incidence significative sur le prix du baril. Sur le plus long terme en revanche, le gouvernement Iranien a pour volonté d’accroitre progressivement la capacité d’exportation du pays jusqu’à 5 millions de barils par jour à la fin de la décade. Si cet objectif est atteint, cette augmentation durable de l’offre contribuera à la stabilisation du prix du baril au niveau actuel ou à un niveau éventuellement plus bas selon l’évolution de la demande et le développement des énergies renouvelables.

D’autre part, le retour de l’Iran sur le marché du pétrole semble à première vue impacter à la baisse le prix du baril. En réalité, bien que l’Iran possède une des plus grandes réserves de pétrole au monde, leur pleine exploitation n’interviendra qu’à moyen terme. En effet, l’Iran a une capacité d’exportation de l’ordre d’un million de barils par jour (volume avant sanctions économiques) qui ne sera à nouveau pleinement atteinte qu’à partir de janvier 2016. D’ici là, l’exportation devrait s’échelonner entre 500 000 et 800 000 barils par jours pendant encore plusieurs mois. Cet apport reste donc relativement faible à l’échelle des volumes exportés par les USA et les autres membres de l’OPEP et devrait donc être capturé par une hausse globale de la demande sans avoir d’incidence significative sur le prix du baril. Sur le plus long terme en revanche, le gouvernement Iranien a pour volonté d’accroitre progressivement la capacité d’exportation du pays jusqu’à 5 millions de barils par jour à la fin de la décade. Si cet objectif est atteint, cette augmentation durable de l’offre contribuera à la stabilisation du prix du baril au niveau actuel ou à un niveau éventuellement plus bas selon l’évolution de la demande et le développement des énergies renouvelables.

La baisse du prix du baril résulte en partie d’un grand déstockage des ressources américaines et des pays de l’OPEC. Cette augmentation contextuelle de l’offre est invariablement amenée à s’interrompre dans les prochains mois ce qui plaide en faveur d’une remontée des prix du baril d’ici janvier 2016. D’un autre côté, les exportations Iraniennes augmenteront les volumes échangés et auront ainsi l’effet opposé. Le relancement de l’industrie pétrolière est un processus lent dont l’impact n’interviendra qu’à moyen terme. Ainsi, il est probable que l’entrée de l’Iran n’empêche pas la remontée des prix mais ait un effet stabilisateur voir conduise à une seconde baisse courant 2016-2017 selon le contexte économique futur.

Lire aussi : Le Sovereign Advisory Group de Lazard : aux frontières de la finance et de la politique

L’inertie du marché en faveur d’une fluctuation à la hausse

L’augmentation de la production américaine liée notamment à l’exploitation des gaz de schiste a augmenté l’offre sur le marché de l’énergie et amené le prix du baril à un niveau trop bas pour justifier de la rentabilité d’une telle exploitation. En conséquence, la production américaine liée aux énergies non conventionnelle se réduit progressivement et avec elle la production globale de pétrole brut aux USA. On peut alors se demander pourquoi les USA n’augmenteraient pas leur production en cas de remonté des prix. Une telle relance de la production serait profitable si les coûts de production sont inférieurs au prix de vente et permettrait la convergence du marché vers un prix d’équilibre efficient. Il est en réalité impossible de relancer rapidement une industrie aussi importante en raison de coûts élevés à la relance et à l’arrêt et de problèmes logistiques. En résulte une grande inertie dans la production américaine et de l’offre iranienne qui autorise une remontée des prix pendant une courte période avant que l’offre ne s’adapte. D’autre part, le prix du baril n’est pas anodin, 45$. Quand on sait que le coût de production de pétrole à base de gaz de schiste s’étale de 25$ à 95$ par baril, l’essoufflement de l’industrie des énergies non conventionnelles apparait nettement. Cette extraction est onéreuse indépendamment de la méthode utilisée en raison du coût de construction des puits de forage. Ces derniers nécessitent un forage horizontal couteux et ont une rentabilité à très faible durée de vie. Il est donc peu vraisemblable que ces coûts de production diminuent et par conséquent peu probable que le marché ne se stabilise durablement à un prix supérieur.

L’augmentation de la production américaine liée notamment à l’exploitation des gaz de schiste a augmenté l’offre sur le marché de l’énergie et amené le prix du baril à un niveau trop bas pour justifier de la rentabilité d’une telle exploitation. En conséquence, la production américaine liée aux énergies non conventionnelle se réduit progressivement et avec elle la production globale de pétrole brut aux USA. On peut alors se demander pourquoi les USA n’augmenteraient pas leur production en cas de remonté des prix. Une telle relance de la production serait profitable si les coûts de production sont inférieurs au prix de vente et permettrait la convergence du marché vers un prix d’équilibre efficient. Il est en réalité impossible de relancer rapidement une industrie aussi importante en raison de coûts élevés à la relance et à l’arrêt et de problèmes logistiques. En résulte une grande inertie dans la production américaine et de l’offre iranienne qui autorise une remontée des prix pendant une courte période avant que l’offre ne s’adapte. D’autre part, le prix du baril n’est pas anodin, 45$. Quand on sait que le coût de production de pétrole à base de gaz de schiste s’étale de 25$ à 95$ par baril, l’essoufflement de l’industrie des énergies non conventionnelles apparait nettement. Cette extraction est onéreuse indépendamment de la méthode utilisée en raison du coût de construction des puits de forage. Ces derniers nécessitent un forage horizontal couteux et ont une rentabilité à très faible durée de vie. Il est donc peu vraisemblable que ces coûts de production diminuent et par conséquent peu probable que le marché ne se stabilise durablement à un prix supérieur.

L’inertie d’adaptabilité de l’offre en gaz de schiste des USA et de l’offre en pétrole de l’Iran favorise une remontée à court terme du prix du baril qui se suivra probablement d’une stabilisation à un prix inférieur au coût de production des pétroles non conventionnels. Cette même inertie se retrouve du côté de la demande. La demande en pétrole s’est naturellement accrue dans un contexte de pétrole bon marché de façon durable. Selon les estimations de l’EIA, la demande devrait continuer d’augmenter dans les prochains mois… et avec elle le prix du pétrole. Ainsi, une augmentation du prix du baril ne serait pas contrebalancée par une diminution de la demande internationale à court terme. La faible élasticité de la demande et de l’offre est donc propice à une fluctuation à la hausse des prix avant sa stabilisation. On peut alors émettre l’hypothèse raisonnable d’une montée à court terme des prix suivie d’une baisse et d’une stabilisation en dessous de 60$/baril.

L’inertie d’adaptabilité de l’offre en gaz de schiste des USA et de l’offre en pétrole de l’Iran favorise une remontée à court terme du prix du baril qui se suivra probablement d’une stabilisation à un prix inférieur au coût de production des pétroles non conventionnels. Cette même inertie se retrouve du côté de la demande. La demande en pétrole s’est naturellement accrue dans un contexte de pétrole bon marché de façon durable. Selon les estimations de l’EIA, la demande devrait continuer d’augmenter dans les prochains mois… et avec elle le prix du pétrole. Ainsi, une augmentation du prix du baril ne serait pas contrebalancée par une diminution de la demande internationale à court terme. La faible élasticité de la demande et de l’offre est donc propice à une fluctuation à la hausse des prix avant sa stabilisation. On peut alors émettre l’hypothèse raisonnable d’une montée à court terme des prix suivie d’une baisse et d’une stabilisation en dessous de 60$/baril.

L’inconnue chinoise

La Chine est un acteur majeur du pétrole en pleines mutations. La crise financière chinoise traduit un ralentissement de l’économie du pays auquel les autorités ont réagi par une dévaluation de la monnaie locale. Bien que cette crise impacte la demande énergétique chinoise à court terme, elle pourrait également traduire une transition énergétique impactant la demande sur le long terme. L’avenir incertain de la demande énergétique chinoise nuance toute conclusion à long terme.

Le baril de pétrole est vendu en dollar. Plus la monnaie a de la valeur, plus le prix du baril baisse et inversement. Bien que le renforcement actuel du dollar encourage une baisse des prix du pétrole brut, sa pérennité est incertaine car le cours du dollar dépend fortement de la politique monétaire des autres pays. La Chine compte parmi ces pays à l’impact prépondérant et les conséquences des récentes dévaluations successives du Yuan (près de 4% par rapport au $) restent incertaines. Cette dévaluation conduira probablement à un réajustement du cours du dollar par la Fed en réponse, et par conséquent d’une fluctuation du marché pétrolier. Ces décisions ont une part politique qui les rend difficilement prévisibles. D’autre part, après trois dévaluations successives de la monnaie chinoise, les marchés financiers anticipent d’éventuels ajustements futurs du cours du Yuan et modifient ainsi leur réponse. Une nouvelle dévaluation de la monnaie chinoise pourrait avoir des conséquences différentes des précédentes sur le cours du dollar. Cette incertitude concernant l’ajustement du dollar se répercute sur le cours du baril dont l’évolution dépendra en partie des décisions à venir de la Fed et du gouvernement chinois.

L’évolution de la demande mondiale de pétrole dépend de l’efficacité de la transition énergétique chinoise. La consommation chinoise de pétrole s’accroît bien plus rapidement que sa production depuis 1993. Cet écart grandissant est responsable d’une augmentation croissante des importations chinoises et d’une volonté de transition énergétique affirmée par les grands dirigeants industriels du pays. A titre d’exemple, on peut citer Fu Chengyu, chairman de Sinopec, le plus grand raffineur chinois, qui déclarait le 23 mars 2015 « Le pétrole et le gaz continueront d’être des sources d’énergie majeurs, mais elles ne seront plus les seules, une importance grandissante sera accordée aux énergies nouvelles et aux énergies alternatives». La mise en œuvre rapide d’une telle transition reste pourtant incertaine malgré et les efforts déployés par la Chine pour diversifier ses ressources énergétiques, avec notamment l’exploitation de gaz de schiste dans la région du Sichuan témoignent de l’importance toujours prépondérante des hydrocarbures à court et à moyen terme.

L’évolution de la demande mondiale de pétrole dépend de l’efficacité de la transition énergétique chinoise. La consommation chinoise de pétrole s’accroît bien plus rapidement que sa production depuis 1993. Cet écart grandissant est responsable d’une augmentation croissante des importations chinoises et d’une volonté de transition énergétique affirmée par les grands dirigeants industriels du pays. A titre d’exemple, on peut citer Fu Chengyu, chairman de Sinopec, le plus grand raffineur chinois, qui déclarait le 23 mars 2015 « Le pétrole et le gaz continueront d’être des sources d’énergie majeurs, mais elles ne seront plus les seules, une importance grandissante sera accordée aux énergies nouvelles et aux énergies alternatives». La mise en œuvre rapide d’une telle transition reste pourtant incertaine malgré et les efforts déployés par la Chine pour diversifier ses ressources énergétiques, avec notamment l’exploitation de gaz de schiste dans la région du Sichuan témoignent de l’importance toujours prépondérante des hydrocarbures à court et à moyen terme.

Le ralentissement de l’économie chinoise diminue sa demande en pétrole et conduit à une baisse des prix. Ainsi la croissance du PIB de la Chine et actuellement d’environ[8] 5% reste nettement en deçà des 7-10% atteints depuis les années 2000. Ce ralentissement global résulte de profondes mutations démographiques et sociales à l’image de la révolution industrielle des pays européens. La crise financière chinoise et la dévaluation du Yuan témoignent de ce ralentissement important. Il est vrai que la croissance du PIB chinois reste néanmoins élevée en comparaison avec les 0.4% britanniques ou les 0.6% français jugés satisfaisants. Un tel parallèle est erroné en raison des différences fondamentales de nos sociétés en termes de migrations internes et d’évolution démographique. La croissance du PIB permet dans un premier temps d’absorber une augmentation de la population du pays. La politique de l’enfant unique a permis à la Chine de contrôler cet accroissement de la population, lequel est maintenant de 0.5% par an, soit un niveau similaire aux Etats-Unis (0.7%), au Royaume-Uni (0.6%) ou à la France (0.4%)[9]. Contrairement aux pays du nord qui se contentent d’une augmentation du PIB proportionnelle à l’augmentation de leur population, la Chine fait également face à un très fort exode rural largement encouragé par le gouvernement. Cette migration de masse augmente le nombre de citadins, lesquels sont les principaux contributeurs au PIB du pays dans une Chine aux inégalités de niveaux de vie très marquées entre la ville et la campagne. En conséquence, une croissance du PIB chinois de 7-8% ne fait que retranscrire l’accroissement de productivité des paysans partis travailler en ville. Il ne faut donc pas minimiser la gravité de la situation économique actuelle en Chine ni faire de parallèle erroné avec la croissance modérée des pays du nord.

Le ralentissement de l’économie chinoise et sa mutation énergétique rend l’évolution de sa demande en pétrole d’autant plus incertaine et avec elle le prix du baril.

Conclusion

La révolution des gaz de schiste aux USA et le contexte macroéconomiques de 2012-2015 a conduit à une baisse spectaculaire des prix du pétrole. La modification de ce contexte et des facteurs causaux d’une telle crise rendent une remontée du prix du baril vraisemblable. Néanmoins, sa stabilité dans le temps dépendra en grande partie de l’évolution de l’économie chinoise et de décisions gouvernementales.

Matthieu Martal, étudiant ENSAE-ESSEC et Contributeur du blog AlumnEye

Lire aussi : Qu’est ce que le trading cash equity emerging markets ?

[1] Lien vers les données : http://www.eia.gov/dnav/pet/hist_xls/RWTCd.xls

[2] Source : CIA, rapport de 2014

[3] Source : EIA

[4] Part de la consommation mondiale non disponible en raison de données manquantes en Asie et Océanie

[5] Les USA pourraient devenir premiers producteurs mondiaux en 2015

[6] OPEP : Algérie, Angola, Libye, Nigéria, Arabie Saoudite, Emirats Arabes Unis, Irak, Iran, Koweït, Qatar, Equateur, Venezuela.

[7] Lien vers les données : http://ir.eia.gov/wpsr/psw04.xls

[8] Le chiffre annoncé par le gouvernement est de 7.8% mais est probablement manipulé par les autorités, le chiffre retenu par la majorité des économistes (y compris les analystes de nombreuses banques) est de 5%

[9] Source : Banque mondiale (Taux de croissance démographique de 2014)

Excellent article, merci beaucoup.

PS: petite faute « cet augmentation contextuelle »