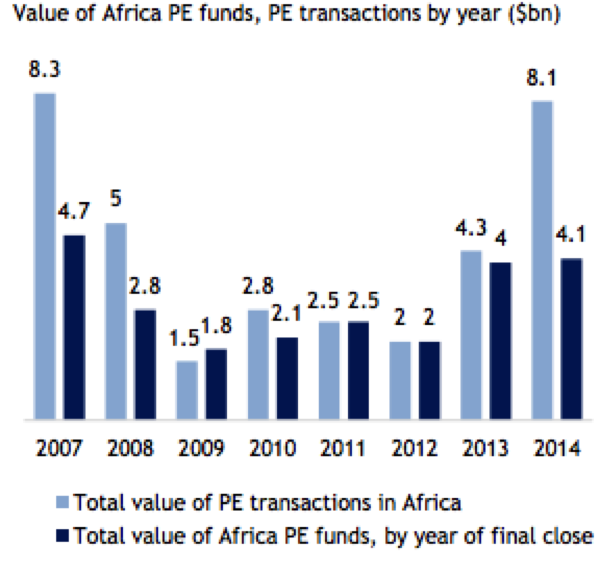

“L’Afrique est bien partie ; elle a trente années de croissance devant elle” déclarait Lionel Zinsou dans un entretien au Nouvel Economiste en juin 2015 [1], quelques jours avant sa nomination officielle au poste de Premier ministre du Bénin. L’ancien président de PAI Partners, le plus gros fonds de Private Equity français, est un des nombreux promoteurs de l’optimisme économique actuel qui se répand sur l’Afrique. La confiance des investisseurs dans le potentiel des entreprises africaines ne cesse d’augmenter. C’est que le dynamisme économique du continent sur la dernière décennie est saisissant : un tiers des pays africains affichent une croissance de plus de 6%. Ce nouvel élan attire une multitude d’acteurs de l’investissement publics et privés alléchés par des opportunités qui se sont considérablement élargies. Selon le cabinet d’avocats Allen & Overy [2], le montant des investissements des fonds de Private Equity sur le continent africain a atteint 8,1 milliards de dollars en 2014, un record depuis 2007 qui tranche avec la morosité post-crise de 2008 (en 2009, ces investissements n’avaient représenté que seulement 1,5 milliard de dollars).

Ce niveau inédit de l’investissement est un levier de développement puissant pour le continent car l’accès au financement sur les marchés financiers demeure difficile. Si de nombreux acteurs profitent de la faible structuration du marché des capitaux, investir en Afrique n’est pas une sinécure. Devant la rapidité de croissance du continent, les promesses de grosses plus-values sont nombreuses mais difficiles à concrétiser car le marché du Private Equity reste peu mature. Les risques d’instabilité économique et politique sont aussi à prendre en compte. Se développent alors de nouvelles stratégies d’investissements propres à la région.

Si l’aventure vous tente, vous trouverez en fin d’article une liste des fonds de Private Equity actifs dans la région.

« Barbarians at the Gate » : l’investissement massif des fonds géants en Afrique est un signe qui ne trompe pas, le Private Equity reprend son développement

KKR, le colosse du Private Equity mondial, signait son premier investissement en Afrique il y a un an en juin 2014. Le fonds américain a fait une entrée remarquée sur le continent avec l’achat du producteur de fleurs basé en Ethiopie AfriFlora pour 200 millions de dollars, c’est le plus gros investissement de l’année 2014 pour un fonds de LBO en Afrique. En juillet 2015, le fonds KKR faisait à nouveau parler de lui en recrutant un Senior Advisor de poids pour ses activités africaines en la personne de Dominique Lafont. Ce dernier était à la manœuvre du développement africain de Bolloré depuis 1997, le groupe français étant un acteur incontournable du secteur des infrastructures et de la logistique en Afrique. Cette nomination intervient un mois après l’annonce phare faite par Blackstone. Le plus gros fonds de Private Equity mondial s’est adjoint les services de l’ancien président de la Banque Centrale nigériane – l’émir Muhammadu Sanusi, la seconde autorité religieuse du pays – au poste de Chairman de Black Rhino. Le fonds d’infrastructures Black Rhino étant la tête de pont de Blackstone sur le continent.

KKR, le colosse du Private Equity mondial, signait son premier investissement en Afrique il y a un an en juin 2014. Le fonds américain a fait une entrée remarquée sur le continent avec l’achat du producteur de fleurs basé en Ethiopie AfriFlora pour 200 millions de dollars, c’est le plus gros investissement de l’année 2014 pour un fonds de LBO en Afrique. En juillet 2015, le fonds KKR faisait à nouveau parler de lui en recrutant un Senior Advisor de poids pour ses activités africaines en la personne de Dominique Lafont. Ce dernier était à la manœuvre du développement africain de Bolloré depuis 1997, le groupe français étant un acteur incontournable du secteur des infrastructures et de la logistique en Afrique. Cette nomination intervient un mois après l’annonce phare faite par Blackstone. Le plus gros fonds de Private Equity mondial s’est adjoint les services de l’ancien président de la Banque Centrale nigériane – l’émir Muhammadu Sanusi, la seconde autorité religieuse du pays – au poste de Chairman de Black Rhino. Le fonds d’infrastructures Black Rhino étant la tête de pont de Blackstone sur le continent.

Carlyle, un autre géant américain du Private Equity, bouclait son premier fonds dédié à l’Afrique subsaharienne à 690 millions de dollars en avril 2014, soit 40% de plus que l’objectif initial. En novembre 2014, Carlyle a investi 147 millions de dollars dans la banque nigériane Diamond Bank. Le même mois, le fonds annonçait un investissement de 158 millions de dollars dans le fabricant de pneus sud-africain Tiger Wheel & Tyre.

En janvier 2015, Helios Partners, précurseur des investissements africains annonçait une levée de fonds de 1 milliard de dollars, une somme jusque-là inédite sur le continent. Un autre fonds du Moyen-Orient également bien implanté dans la région, The Abraaj Group, bouclait son fonds dédié à des investissements sur le continent à hauteur de 990 millions de dollars.

L’Afrique ressemble donc au nouvel eldorado des grands noms du Private Equity, notamment pour les fonds anglo-saxons les plus importants. Leur implication récente sur le continent est un signe fort qui souligne les nouvelles perspectives de développement des investissements africains et la maturité des entreprises du continent.

Le cabinet d’avocats Freshfields[3] le confirme : entre le premier semestre 2013 et le premier semestre 2014, les fonds internationaux de Private Equity ont déboursé 137% de plus dans des entreprises africaines non cotées. Ainsi, 15 transactions d’une valeur globale de 1,5 milliard de dollars ont été réalisées sur cette période, une activité jamais enregistrée. Une étude du cabinet de conseil McKinsey[4] prévoit que la demande en capital du continent africain va augmenter de 8% par an entre 2015 et 2018. Par ailleurs, selon la Banque mondiale[5], les besoins de financement en infrastructures de l’économie africaine seront de 90 milliards de dollars chaque année d’ici à 2020.

Plus que l’importance de l’activité des fonds de Private Equity en Afrique (elle remonte en réalité au niveau de 2007), c’est la nouvelle dispersion géographique des investissements et la diversité des acteurs qui attirent l’attention.

Lire aussi : Le Sovereign Advisory Group de Lazard : aux frontières de la finance et de la politique

Lire aussi : Le Sovereign Advisory Group de Lazard : aux frontières de la finance et de la politique

Graphique du cabinet d’avocats Allen & Overy publié en avril 2015

La diversité des acteurs et des zones d’investissement du Private Equity en Afrique soulignent le retard des fonds français sur le continent

Durant longtemps, l’Afrique du Sud était la destination incontournable des fonds de Private Equity qui voulaient investir en Afrique. Selon le rapport de Freshfields, le pays regroupait en moyenne 75% de l’investissement des fonds de Private Equity en Afrique entre 2004 et 2009. Cette tendance s’est complètement inversée entre 2010 et 2014 où 90% de l’investissement des fonds de Private Equity en Afrique s’est reporté sur le reste du continent. Cette évolution inédite s’explique davantage par la hausse du volume des investissements sur la période ainsi que la diversification des pays cibles plutôt que par une baisse des sommes investies en Afrique du Sud.

Durant longtemps, l’Afrique du Sud était la destination incontournable des fonds de Private Equity qui voulaient investir en Afrique. Selon le rapport de Freshfields, le pays regroupait en moyenne 75% de l’investissement des fonds de Private Equity en Afrique entre 2004 et 2009. Cette tendance s’est complètement inversée entre 2010 et 2014 où 90% de l’investissement des fonds de Private Equity en Afrique s’est reporté sur le reste du continent. Cette évolution inédite s’explique davantage par la hausse du volume des investissements sur la période ainsi que la diversification des pays cibles plutôt que par une baisse des sommes investies en Afrique du Sud.

Le déclin relatif sud-africain coïncide avec l’avènement du Nigéria comme cible principale des fonds de Private Equity. Avec un PIB s’élevant à 510 milliards de dollars en 2014, le pays a largement dépassé l’Afrique du Sud dont le PIB est 30% plus faible (384 milliards de dollars en 2014). Le Nigéria connaît un taux de croissance annuel moyen de 7% depuis 10 ans et s’affirme comme une puissance économique continentale. Du fait de ses 170 millions d’habitants, le pays le plus peuplé du continent est également une puissance démographique incontournable. Ainsi, le Private Equity s’y est massivement développé et le pays a reçu 925 millions de dollars au premier trimestre 2014, soit le tiers des investissements totaux des fonds en Afrique sur la période.

Partout sur le continent on assiste à un engouement pour les investissements en Private Equity. L’Afrique de l’Ouest est rapidement devenue une cible majeure des fonds. Selon Freshfields, 84% des fonds investis dans des entreprises d’Afrique de l’Ouest depuis 2004 ont moins de deux ans. Si le Nigéria est en tête, des pays comme le Ghana et le Cameroun attirent de plus en plus les fonds de Private Equity. Ainsi, l’Afrique de l’Ouest a concentré en moyenne 25% des investissements des fonds entre 2011 et 2014. Mais cette concentration soudaine des investissements en Afrique de l’Ouest ne doit pas masquer l’intérêt croissant des fonds pour les entreprises d’Afrique de l’Est, notamment le long de la façade Pacifique au Kenya, en Tanzanie et au Mozambique. L’Ethiopie apparaît également comme une destination de choix pour les fonds de Private Equity. Le développement des investissement des fonds de Private Equity dans cette région est frappant : 41% des transactions effectuées en Afrique de l’Est depuis 2004 ont moins de deux ans. L’Afrique de l’Est a attiré en moyenne 18% des investissements en Private Equity sur le continent entre 2011 et 2014. Quant à L’Afrique du Nord, elle demeure une cible privilégiée par les investisseurs et représentait en moyenne 14% des transactions des fonds de Private Equity entre 2011 et 2014.

Ce développement rapide du Private Equity, désormais mieux réparti sur l’ensemble du continent africain, a fait naître de nouveaux acteurs de l’investissement depuis quelques années. Certains parlent désormais des « Lions africains » pour désigner les pays les plus dynamiques de la région à l’image des « Dragons asiatiques » des années 1980. Depuis 2004, 25 milliards de dollars ont été investis en Afrique par des fonds de Private Equity selon Freshfields. Si 62% de ces investissements proviennent d’importants fonds internationaux « généralistes », 22% des transactions proviennent de fonds de Private Equity africains, et 16% de fonds internationaux uniquement spécialistes de l’Afrique.

Ce développement rapide du Private Equity, désormais mieux réparti sur l’ensemble du continent africain, a fait naître de nouveaux acteurs de l’investissement depuis quelques années. Certains parlent désormais des « Lions africains » pour désigner les pays les plus dynamiques de la région à l’image des « Dragons asiatiques » des années 1980. Depuis 2004, 25 milliards de dollars ont été investis en Afrique par des fonds de Private Equity selon Freshfields. Si 62% de ces investissements proviennent d’importants fonds internationaux « généralistes », 22% des transactions proviennent de fonds de Private Equity africains, et 16% de fonds internationaux uniquement spécialistes de l’Afrique.

Ainsi, à côté des géants du secteur, des fonds locaux ont gagné en puissance. C’est le cas d’Helios Partners, fondé en 2004 par deux associés nigérians qui a bouclé en janvier 2015 le premier fonds spécialement destiné à l’Afrique dépassant 1 milliards de dollars. Atlas Mara, un fonds basé à Londres est né de l’association de Bob Diamond – l’ancien CEO de Barclays – et du milliardaire Anish Thakkar. Ce fonds a levé 300 millions de dollars en 2014. Atlas Mara est représentatif d’une vague de nouveaux fonds crées par des associés qui ne sont pas africains mais qui décident de se spécialiser dans les investissements en Afrique. Aussi, certains titans du Private Equity mondial comme Blackstone ont suivi leurs traces en créant Black Rhino, un fonds spécialiste du continent.

Devant la frénésie des fonds anglo-saxons et africains, les fonds de Private Equity français semblent à la traîne.

En effet, aucun des fonds majeurs français comme Ardian, PAI Partners, Eurazéo ou LBO France n’a mis en place un fonds capable de regrouper des financements destinés à l’Afrique. Ce retard hexagonal relatif s’explique par des marchés naturels peu aptes au développement du Private Equity. Une Afrique de l’investissement à deux vitesses prend de plus en plus forme : l’Afrique anglophone contre l’Afrique francophone. Selon le rapport d’Allen & Overy, la zone la plus déshéritée est l’Afrique Centrale – majoritairement francophone – qui n’a reçu que seulement 5% des investissements des fonds de Private Equity entre 2011 et 2014. Dans une interview au magazine Jeune Afrique en 2013[6], Lionel Zinsou, l’actuel Premier ministre du Bénin alors président du fonds français PAI Partners, expliquait : « Les marchés anglophones en Afrique sont mieux équipés pour accueillir des fonds : leur base naturelle est à Londres, ils parlent le même langage juridique et partagent les mêmes moeurs d’affaires, ils offrent une porte de sortie pour les fonds, et leurs banques, plus développées, sont prêtes à soutenir ceux-ci dans leurs investissements ». Alors qu’à Londres une quinzaine de fonds spécialistes de l’Afrique sont répertoriés, les fonds de Private Equity français actifs sur le continent sont peu nombreux.

Un autre problème refroidirait l’ardeur africaine des grands noms du Private Equity français. Ces derniers sont limités par des « thèses d’investissement » (les règles négociées avec ceux qui ont alimenté les fonds qu’ils gèrent) très strictes, notamment sur le plan géographique. La plupart des fonds existants ont été levés en 2006-2007, une époque à laquelle peu d’investisseurs s’intéressaient au potentiel de l’Afrique. Néanmoins certains fonds comme Wendel se posent comme des acteurs français importants sur le continent. En tant que holding investissant ses propres fonds et non ceux de ses clients, Wendel n’est pas soumis à un impératif géographique, et c’est l’une des raisons qui expliquent ses premiers pas en Afrique. Ainsi, Wendel entend consacrer un tiers de ses futurs investissements à l’Afrique. Le fonds est entré dès 2012 au capital du constructeur de tours télécoms IHS présent au Nigéria, en Côte d’Ivoire et au Cameroun. Wendel compte injecter au moins 400 millions de dollars dans la société d’ici 2016.

Autre exemple de réussite française : le fonds spécialiste de l’Afrique Amethis Finance créé en 2011. A la tête de ce fonds, des experts français et africains ont réussi à lever 500 millions d’euros en 2014 sur une base essentiellement privée grâce à un partenariat avec Edmond de Rotschild Private Equity. Une cinquantaine d’investisseurs privés européens et africains – dont des « family offices » – ont souscrit à ce fonds. C’est un fait assez rare pour être souligné car une grande partie des fonds investis en Afrique proviennent de fonds multilatéraux comme les banques de développement internationales, mais surtout de fonds souverains nationaux. Il est donc indispensable d’aborder les stratégies d’investissements des fonds souverains pour mieux comprendre la dynamique du Private Equity en Afrique.

Lire aussi : Venture Capital & Private Equity : quelles différences ? Où postuler ?

Les fonds souverains sont des acteurs incontournables de l’investissement africain

Moins connus que les grands fonds de Private Equity internationaux, les fonds souverains ont souvent été des pionniers de l’investissement africain. Ainsi, l’investissement soutenu des fonds souverains en Afrique est un autre témoin de la confiance des investisseurs dans ce marché. Par exemple, le fonds souverain de Singapour, Temasek, a injecté 105 millions de dollars dans le pétrolier nigérian Seven Energy en avril 2014. Plus largement, le fonds singapourien a investi 1,4 milliards de dollars au Nigéria et en Tanzanie entre 2013 et 2014.

Moins connus que les grands fonds de Private Equity internationaux, les fonds souverains ont souvent été des pionniers de l’investissement africain. Ainsi, l’investissement soutenu des fonds souverains en Afrique est un autre témoin de la confiance des investisseurs dans ce marché. Par exemple, le fonds souverain de Singapour, Temasek, a injecté 105 millions de dollars dans le pétrolier nigérian Seven Energy en avril 2014. Plus largement, le fonds singapourien a investi 1,4 milliards de dollars au Nigéria et en Tanzanie entre 2013 et 2014.

Après un net reflux suite à la crise de 2008, les fonds souverains des pays du Golfe font aussi leur retour en Afrique. Par exemple, le fonds dubaïote Investment Corporation of Dubai a investi 300 millions de dollars dans le cimentier nigérian Dangote Cement en septembre 2014. Dangote Cement est par ailleurs une des plus grosses entreprises africaines, avec une capitalisation boursière de 23 milliards de dollars. Elle est dirigée par le tycoon nigérian Ali Dangote, première fortune du continent, estimée à 25 milliards de dollars.

Enfin, il faut absolument intégrer l’appétit insatiable des entreprises chinoises en Afrique pour comprendre les forces de l’investissement en présence sur le continent. En effet, la Chine est le premier partenaire commercial de l’Afrique depuis 2009, date à laquelle elle a surpassé les Etats-Unis. En 2014, les échanges entre la Chine et l’Afrique s’élevaient à 160 milliards de dollars et près d’un million de ressortissants chinois sont partis s’installer en Afrique depuis une dizaine d’années.

Il existe des fonds souverains chinois actifs en Afrique comme China Investment Corporation (CIC), China National Offshore Oil Corporation (CNOOC), et China-Africa Development Fund (CAD). Ces fonds investissent en étroite collaboration avec des entreprises chinoises géantes contrôlées par l’Etat qui s’octroient des marchés colossaux, notamment dans la construction, le transport et le forage pétrolier. C’est le cas des entreprises chinoises Sinopec, de CNPC ou de Minmetals par exemple.

Les fonds et les entreprises chinoises ont le plus investi au Nigéria et au Ghana. Ces deux pays ont reçu plus de 10 milliards de dollars d’investissements chacun depuis 2010. L’Angola, la Tanzanie et l’Afrique du Sud ont eux aussi bénéficié de plus de 5 milliards de dollars d’investissements chinois chacun ces dernières années. Pour comprendre cette activité, il faut savoir que la Chine veut d’abord sécuriser ses approvisionnements en matières premières qui abondent sur le continent. Elle propose également sur le marché africain des biens de consommations à des prix abordables et s’engage surtout sur des projets d’infrastructures importants. En effet, les entreprises chinoises sont à la manœuvre dans la construction toujours en cours du plus grand barrage d’Afrique en Ethiopie, de pipelines au Soudan et au Tchad, d’un nouveau port au Kenya à 480 millions de dollars et d’une ligne de train à 4 milliards de dollars reliant Djibouti, Addis-Abeba et Nairobi.

Avant d’analyser les stratégies d’investissement des fonds de Private Equity en Afrique, il était donc primordial d’avoir un aperçu des principaux acteurs présents sur le continent. Fonds géants internationaux, fonds africains, fonds occidentaux spécialisés, fonds souverains… un véritable microcosme de l’investissement se dessine en Afrique qui apparaît plus que jamais comme la nouvelle frontière du Private Equity.

Les stratégies d’investissement du Private Equity en Afrique

Longtemps, l’Afrique semblait atteinte d’une « malédiction » des ressources (aussi appelée “dutch disease”[7]) au sens où l’extraction de matières premières constituait la principale source de revenus du continent, mais elle empêchait le développement d’un tissu industriel local solide. Ainsi, le Nigéria était un cas d’école dans les années 1970 car malgré la découverte d’importants gisements pétroliers dans le delta du Niger, la paupérisation des populations et la faible industrialisation du pays continuaient. A cela s’ajoutait une certaine forme de « pillage » des ressources organisée par des entreprises souvent étrangères peu regardantes du développement à long terme des pays où elles investissaient, encourageant parfois le népotisme et la corruption au sommet des Etats.

Depuis une dizaine d’années la donne a changé : les ressources naturelles ne sont plus le seul atout du continent. Agroalimentaire, infrastructures, santé et services financiers sont désormais au centre des investissements. A titre d’exemple, en 2013, le LBO le plus important réalisé par The Abraaj Group était l’acquisition de la société de produits laitiers ghanéenne Fan-Milk, estimée à 400 millions de dollars. Selon EY entre 2000 et 2011, période sur laquelle le PIB de l’Afrique a triplé, l’exploitation des ressources naturelles – en excluant le secteur agricole – n’a représenté que 20% du PIB africain. Loin devant se trouve le secteur des services qui a représenté 54% du PIB africain sur la décennie. Les fonds de Private Equity ont donc vu les secteurs d’investissements se multiplier sur le continent.

Ce nouveau paradigme africain repose sur la croissance d’une classe moyenne qui soutient une demande domestique toujours plus forte. La Banque africaine de développement estime que sur les dix dernières années, la classe moyenne africaine a augmenté de 60% représentant aujourd’hui 313 millions de personnes parmi 1,1 milliard de personnes sur le continent[8]. Un total de 27 pays africains ont atteint le statut de « pays à revenu intermédiaire » selon les critères de la Banque mondiale, ce qui représente un revenu national brut par habitant compris entre 1026 et 12 475 dollars par an. 13 pays supplémentaires pourraient obtenir ce statut d’ici à 2025. Les entreprises africaines ont donc une base de clients toujours plus large pour soutenir leur croissance, un signe encourageant pour les investisseurs.

Récemment, la relative stabilité politique de l’Afrique a aussi participé au développement du Private Equity dans la région. En mars 2015, la première alternance politique de l’histoire du Nigéria a été unanimement saluée. Après l’éviction de Blaise Compaoré, le Burkina Faso avance lentement vers une transition démocratique alors que la situation désastreuse sur fond de conflits ethniques en Centrafrique semble se stabiliser. En octobre 2015 se tiendront les élections présidentielles en Tanzanie et en Côte d’Ivoire, deux pays à la stabilité politique fragile qui pourraient s’avérer prometteurs pour les investisseurs.

Les conditions nécessaires à l’émergence d’entreprises africaines performantes ont donc été réunies progressivement depuis une dizaine d’années, créant un climat favorable aux fonds de Private Equity. Les fonds profitent ainsi largement de l’accès réduit au financement bancaire des entreprises africaines. Mise à part en Afrique du Sud et au Nigéria, le sous-développement patent des marchés financiers sur le continent rend d’autant plus difficile le financement des entreprises.

C’est ainsi que de nombreuses entreprises africaines se tournent vers les fonds de Private Equity comme une source de financement efficace. Néanmoins, l’intrusion d’investisseurs souvent étrangers dans des entreprises locales est un phénomène nouveau pour les chefs d’entreprise africains qui conservent souvent des parts majoritaires dans leurs sociétés. Aussi, la plupart des fonds de Private Equity qui investissent en Afrique ne prennent souvent que des parts minoritaires dans les entreprises, d’où l’importance de trouver un partenaire local fiable. Selon une étude d’EY[9], 77% des sorties d’investissement en Afrique entre 2007 et 2014 provenaient de fonds de Private Equity minoritaires dans la détention du capital des entreprises. Cependant, de plus en plus d’entrepreneurs africains voient les fonds de Private Equity comme des partenaires de développement tant dans leur capacité de financement que dans l’accompagnement qu’ils proposent. Ainsi les investisseurs développent un audit plus régulier des comptes, une rationalisation du management et une formation du personnel qui participent à la croissance de l’entreprise. Le Private Equity se pose donc comme un levier de développement du continent grâce à l’amélioration de la gouvernance des entreprises africaines. Plus encore, les fonds de Private Equity participent au développement africain du fait de leurs investissements dans des secteurs à forte croissance comme la grande distribution ou les services financiers, souvent étranglés par des besoins en capitaux importants.

C’est ainsi que de nombreuses entreprises africaines se tournent vers les fonds de Private Equity comme une source de financement efficace. Néanmoins, l’intrusion d’investisseurs souvent étrangers dans des entreprises locales est un phénomène nouveau pour les chefs d’entreprise africains qui conservent souvent des parts majoritaires dans leurs sociétés. Aussi, la plupart des fonds de Private Equity qui investissent en Afrique ne prennent souvent que des parts minoritaires dans les entreprises, d’où l’importance de trouver un partenaire local fiable. Selon une étude d’EY[9], 77% des sorties d’investissement en Afrique entre 2007 et 2014 provenaient de fonds de Private Equity minoritaires dans la détention du capital des entreprises. Cependant, de plus en plus d’entrepreneurs africains voient les fonds de Private Equity comme des partenaires de développement tant dans leur capacité de financement que dans l’accompagnement qu’ils proposent. Ainsi les investisseurs développent un audit plus régulier des comptes, une rationalisation du management et une formation du personnel qui participent à la croissance de l’entreprise. Le Private Equity se pose donc comme un levier de développement du continent grâce à l’amélioration de la gouvernance des entreprises africaines. Plus encore, les fonds de Private Equity participent au développement africain du fait de leurs investissements dans des secteurs à forte croissance comme la grande distribution ou les services financiers, souvent étranglés par des besoins en capitaux importants.

Ainsi, les fonds financent, développent et bien sûr revendent les entreprises dans lesquelles ils investissent. Dans l’aperçu des stratégies d’investissement du Private Equity en Afrique, se pose alors la question primordiale de la sortie des investisseurs plusieurs années plus tard, un moment souvent critique.

Toujours selon EY, entre 2007 et 2014, les fonds de Private Equity ont réalisé 249 sorties d’investissements en Afrique. La majorité d’entre elles – 20% – étaient enregistrées dans le secteur des services financiers. Sur la même période, 10% des sorties de fonds provenaient du secteur de l’industrie. A noter qu’en 2014 seulement, le secteur de la santé représentait 18% des sorties des fonds derrière les services financiers – toujours pour 20% du total – alors que la grande distribution s’arrogeait 10% du total. Concernant les acheteurs, les fonds vendaient majoritairement leurs parts à des entreprises dans 56% des cas en 2014. Il faut souligner que la sortie d’investissement au profit d’un autre fonds de Private Equity s’est nettement répandue. Alors que cette pratique s’arrogeait en moyenne 15% des sorties entre 2007 et 2014, elle représentait 23% des sorties en 2014, signe du développement d’un marché secondaire du Private Equity sur le continent. Les introductions en bourse n’ont représenté que seulement 3% des sorties d’investisseurs en 2014, soulignant toujours la faiblesse des marchés financiers en Afrique. Sans surprise, c’est en Afrique du Sud que 44% des sorties entre 2011 et 2014 ont eu lieu. Le pays est une base avancée des fonds de Private Equity mondiaux et dispose d’infrastructures financières parmi les plus développées du continent.

L’année 2014 a compté le plus grand nombre de sorties de fonds de l’histoire du Private Equity africain avec 40 sorties. 2014 a aussi marqué la plus grosse sortie en valeur pour un fonds en Afrique. Ainsi, le détaillant de mobilier sud-africain Steinhoff a acquis pour 5,7 milliards de dollars l’enseigne de grande distribution Pepkor qui appartenait au fonds de Private Equity Brait. Malgré des succès indéniables, le marché du Private Equity en Afrique est souvent confronté à un horizon de liquidité parfois incertain. L’autre principal problème étant le faible nombre de cibles et la petite taille des investissements.

Lire aussi : Dossier AlumnEye : le trading de commodities

Les défis et les particularités du Private Equity en Afrique

Le marché du Private Equity africain est étroit, et la taille des investissements des fonds reste modeste. Dans la pratique anglo-saxonne du Private Equity, la plupart des grands fonds cherchent à acheter des entreprises dont la valeur est supérieure à 100 millions de dollars. En 2014 néanmoins, seulement 7 transactions ont dépassé ce montant en Afrique, et plus de la moitié des transactions se faisaient pour moins de 10 millions de dollars en valeur d’entreprise. Les grands fonds de Private Equity internationaux cherchent désespérément des entreprises africaines à l’empreinte régionale voire continentale, une condition nécessaire à la réalisation d’économies d’échelles et à la meilleure diversification des risques. Ces entreprises au potentiel d’expansion plus large sont pour l’instant rares en Afrique.

Le marché du Private Equity africain est étroit, et la taille des investissements des fonds reste modeste. Dans la pratique anglo-saxonne du Private Equity, la plupart des grands fonds cherchent à acheter des entreprises dont la valeur est supérieure à 100 millions de dollars. En 2014 néanmoins, seulement 7 transactions ont dépassé ce montant en Afrique, et plus de la moitié des transactions se faisaient pour moins de 10 millions de dollars en valeur d’entreprise. Les grands fonds de Private Equity internationaux cherchent désespérément des entreprises africaines à l’empreinte régionale voire continentale, une condition nécessaire à la réalisation d’économies d’échelles et à la meilleure diversification des risques. Ces entreprises au potentiel d’expansion plus large sont pour l’instant rares en Afrique.

Le financement des LBO pour les fonds de Private Equity reste également problématique du fait de la réticence des banques internationales à financer beaucoup de dette pour des investissements africains. Les banques n’ont pas oublié l’effacement de la dette de 18 pays africains suite au sommet du G8 en 2005 et demeurent frileuses devant la réputation de mauvais payeur du continent.

Le problème de liquidité des investissements sur le marché africain est aussi récurrent. La période de détention d’actifs est ainsi plus longue en Afrique où elle s’établissait à 5,1 ans en moyenne sur la période 2007-2012, contre 4,5 ans aux Etats-Unis et 4,1 ans en Europe selon EY[10]. Le modèle anglo-saxon du Private Equity « transactionnel » porté par un fort marché secondaire est moins adapté à l’Afrique où certains fonds ont adopté une stratégie à beaucoup plus long terme. Dans ce modèle, les fonds sont dans une optique de conservation de l’actif. En Afrique, la patience est de rigueur pour permettre à une entreprise à fort potentiel de s’étendre régionalement, surtout au vu de la diversité des langues, des cultures et des systèmes juridiques sur le continent. La vente prématurée d’une entreprise qui n’aurait pas réalisé son potentiel maximal est une crainte évidente, certains fonds se fixent alors des objectifs de sortie d’ici 15 à 20 ans.

Enfin, le Private Equity en Afrique comporte des risques inhérents au continent que tous les investisseurs doivent prendre en compte. Le risque politique, synonyme de détérioration de l’activité ou même d’expropriation des investisseurs est présent. Tout comme des problèmes de transparence des entreprises sur des activités illicites qui seraient susceptibles de plonger les investisseurs dans des scandales de corruption ou de criminalité. Le durcissement de la législation internationale contre la corruption avec le UK Bribery Act de 2010 et le US Foreign Corrupt Practices Act de 1977 expose les investisseurs internationaux à des sanctions très sévères. De plus, la mauvaise fiabilité et l’accès difficile à l’information financière des entreprises sont des obstacles majeurs dans les processus de due diligence qui permettent d’évaluer la valeur d’une entreprise et son potentiel de développement.

Une autre difficulté se présente aux investisseurs : la prospection des entreprises cibles. En effet en 2013, 91% des transactions africaines étudiées dans le panel de l’étude d’EY étaient des « proprietary deals » ou des transactions « exclusives ». C’est à dire que la vente se faisait à un unique acquéreur potentiel, sans une enchère rendue publique qui permet la concurrence des fonds pour une offre d’achat. Cette opacité dans les processus de vente souligne l’importance d’un réseau solide composé de spécialistes de l’Afrique chevronnés. Enfin, la volatilité de nombreuses devises africaines peut freiner les décisions d’investissement.

Cette revue des principaux défis des fonds de Private Equity en Afrique ne doit pas masquer autant de perspectives de développement étonnantes.

Lire aussi : Comprendre les enjeux de la finance islamique

Les perspectives de développement du Private Equity en Afrique

Tout d’abord les fonds de Private Equity profitent du formidable développement du financement d’infrastructures en Afrique. Les fonds ont un quasi-monopole sur ce secteur puisque les grandes banques internationales sont pieds et poings liés aux contraintes des régulateurs sur les ratios prudentiels, à la suite du Dodd-Frank Act et des accords de Bâle III de 2010. En effet, cette nouvelle régulation stipule que les banques doivent conserver davantage de fonds propres en réserve par rapport au total des actifs qu’elles détiennent pour se soumettre à des ratios de solvabilité contraignants. C’est une véritable aubaine pour les fonds de Private Equity car les banques ne peuvent plus se permettre d’investir dans le financement d’infrastructures très gourmandes en capitaux. En effet, le rendement d’un projet d’infrastructure (10 à 13% attendu) n’est pas suffisant au vu des fonds propres immobilisés à long terme pour cette opération de fait peu rentable. Le Private Equity est donc un important pourvoyeur de fonds pour les projets d’infrastructures sur le continent. Ainsi en avril 2015, le fonds nigérian ARM et le fonds sud-africain Harith General Partner ont annoncé le bouclage du tout premier fonds africain dédié au financement d’infrastructures à hauteur de 250 millions de dollars. Pour rappel, la Banque mondiale estime à 90 milliards de dollars le besoin annuel de financement d’infrastructures sur le continent d’ici à 2020.

Tout d’abord les fonds de Private Equity profitent du formidable développement du financement d’infrastructures en Afrique. Les fonds ont un quasi-monopole sur ce secteur puisque les grandes banques internationales sont pieds et poings liés aux contraintes des régulateurs sur les ratios prudentiels, à la suite du Dodd-Frank Act et des accords de Bâle III de 2010. En effet, cette nouvelle régulation stipule que les banques doivent conserver davantage de fonds propres en réserve par rapport au total des actifs qu’elles détiennent pour se soumettre à des ratios de solvabilité contraignants. C’est une véritable aubaine pour les fonds de Private Equity car les banques ne peuvent plus se permettre d’investir dans le financement d’infrastructures très gourmandes en capitaux. En effet, le rendement d’un projet d’infrastructure (10 à 13% attendu) n’est pas suffisant au vu des fonds propres immobilisés à long terme pour cette opération de fait peu rentable. Le Private Equity est donc un important pourvoyeur de fonds pour les projets d’infrastructures sur le continent. Ainsi en avril 2015, le fonds nigérian ARM et le fonds sud-africain Harith General Partner ont annoncé le bouclage du tout premier fonds africain dédié au financement d’infrastructures à hauteur de 250 millions de dollars. Pour rappel, la Banque mondiale estime à 90 milliards de dollars le besoin annuel de financement d’infrastructures sur le continent d’ici à 2020.

Un autre levier de croissance pour le Private Equity en Afrique se trouve dans l’essor fulgurant des télécommunications. Si le nombre de transactions dans des firmes de télécommunications africaines n’a représenté que 8% du volume total des deals entre 2007 et 2014, la valeur des investissements dans ce secteur surpasse toute les autres avec 25% des montants investis sur la période. Le développement de la téléphonie mobile en Afrique est frappant, à tel point que le continent est un cas d’école de « saut technologique ». En effet, la première étape du développement de la téléphonie fixe n’a pas eu lieu, les consommateurs africains se sont portés tout de suite sur la téléphonie mobile, passant de moins de 100 millions d’utilisateurs en 2005 à 1 milliard d’abonnés en 2015. Plus récemment, les smartphones ont fortement pénétré le marché africain : avec moins de 50 millions d’utilisateurs en 2011, Allen & Overy prévoit que l’Afrique comptera 350 millions d’utilisateurs de smartphones en 2017[11].

Le développement des smartphones va de pair avec celui des services financiers sur téléphone mobile. Selon le cabinet de conseil en stratégie BCG[12], l’Afrique subsaharienne est la région du monde qui compte le plus d’utilisateurs de services financiers sur mobile, soit 98 millions de personnes. De la même façon qu’il a brûlé l’étape de la téléphonie fixe pour aller immédiatement à celle du mobile, le continent africain est train de sauter l’étape de la banque en ligne pour passer directement à la banque mobile. Le BCG évalue le potentiel du seul marché des paiements mobiles en Afrique à 1,5 milliards de dollars en 2019. Avec un taux de bancarisation africain inférieur à 30%, la banque mobile a des possibilités de développement importantes pour toucher un marché de 250 millions d’utilisateurs d’ici à 2019 selon le BCG. On comprend mieux pourquoi le constructeur nigérian d’infrastructures de télécommunications IHS a réalisé la plus grosse levée de fonds africaine auprès des investisseurs avec 2,6 milliards de dollars en 2014.

Ces sauts technologiques importants propres à l’Afrique font qu’il existe un début d’investissement en capital-risque ou Venture Capital sur le continent. Malgré un marché peu structuré, l’innovation technologique se développe et certains fonds de Venture Capital parient sur l’Afrique. En 2014, selon l’étude de VC4Africa portant sur 113 startups africaines financées par des fonds de Venture Capital, 21% d’entre elles se trouvaient au Nigéria et avaient levé 1,4 million de dollars. Le Kenya comptait 17% de ces entreprises pour une levée de fonds de 4,7 millions de dollars en 2014. La Tanzanie, le Ghana et l’Afrique du Sud concentrent également de nombreuses startups africaines. La startup nigériane Pagatech, spécialiste du paiement mobile fondée en 2011 a levé 20 millions de dollars de la part de fonds de Venture Capital, notamment du fonds mauricien très actif en Afrique Adlevo Capital. Même les investisseurs de la Silicon Valley sont tentés par l’aventure africaine, à tel point que le fonds de Venture Capital américain EchoVC, qui a notamment investi dans LinkedIn et Facebook, a bouclé un fonds de 30 millions de dollars spécialement dédié aux startups de la « tech » africaine en 2014.

Au terme de cette analyse, il faut d’abord relativiser l’importance des investissements en Private Equity en Afrique. En effet, le continent a drainé seulement 1% des investissements mondiaux des fonds de Private Equity. Pour le moment, c’est davantage l’optimisme des investisseurs qu’un réel passage à l’acte qui prévaut. En effet, l’Afrique reste un continent largement à explorer pour les acteurs historiques du domaine qui renforcent petit à petit leur présence dans la région. S’ajoutent à cela des fonds souverains mais aussi des fonds africains qui veulent profiter d’opportunités d’investissement inédites.

Du fait de la faible structuration du marché des capitaux en Afrique, le Private Equity constitue une solution de financement bienvenue pour les entreprises africaines qui entament une croissance toujours plus forte. En effet, l’essor d’une consommation domestique solide, du fait de l’élargissement de la classe moyenne, rend possible le développement d’entreprises dans des secteurs porteurs et plus diversifiés. Cependant, rares sont les entreprises africaines atteignant une taille critique et une maturité suffisante pour l’instant. Les fonds développent alors des pratiques d’investissement différentes du fait des spécificités africaines. Malgré des difficultés inhérentes au continent, les investisseurs affluent de plus en plus et structurent davantage le marché du Private Equity. Des possibilités de développement intéressantes, notamment dans les télécommunications et les services financiers font croire à une hausse continue des investissements.

Néanmoins, plusieurs défis attendent prochainement le Private Equity africain qui doit confirmer son nouveau dynamisme. Tout d’abord la hausse des taux de la Fed d’ici début 2016 va rendre l’endettement plus difficile. Ensuite, la baisse des cours du pétrole et des matières premières pénalise les économies africaines les plus exportatrices. Avec le renchérissement du dollar depuis le premier semestre 2015, certaines opportunités de change des investisseurs disparaissent, notamment pour les devises d’Afrique anglophone liées à la monnaie américaine. A l’inverse, la baisse des devises à parité fixe avec l’euro comme le Franc CFA, pourrait sourire à l’Afrique francophone et réduire le déséquilibre des investissements dans cette région.

A plus long terme, le ralentissement relatif de la croissance en Chine pourrait réduire les investissements chinois qui sont vitaux pour l’Afrique. Depuis juillet 2015, la récente panique boursière en Chine nous laisse dans l’expectative quant à la possibilité d’une crise plus profonde. Par ailleurs, le défi du Private Equity en Afrique sera celui de la formation des professionnels locaux de l’investissement. Plus largement, les progrès de l’éducation sur le continent vont conditionner le développement d’un tissu industriel africain à même d’accueillir des investissements en Private Equity plus importants. L’espoir que porte le dynamisme des investissements en Afrique est immense, il s’agit d’exploiter le potentiel du secteur privé pour contribuer à mettre fin à la pauvreté sur le continent.

Hadrien Comte, étudiant à HEC Paris et Contributeur du blog AlumnEye

Liste des fonds de Private Equity actifs en Afrique :

| 8 miles |

| Actis |

| Adenia Partners |

| Adlevo Capital |

| African Agricultural Capital Fund (Zephyr Management) |

| African Capital Alliance |

| Africinvest |

| Alma Capital |

| Amethis |

| Arkana Partners |

| Atlantic Coast Regional Fund |

| Atlas Mara |

| Aureos Africa Fund (CDC Group) |

| Black Rhino Group |

| Carlyle Group |

| Catalyst Principal Partners |

| Cauris Management |

| Convergence Partners |

| Emerging Capital Partners |

| Global Capital |

| GroFin Africa |

| Helios Investment Partners |

| IFC Asset Management Company |

| Investisseurs & Partenaires |

| Pan African Investment Partners (Zephyr Management) |

| Qalaa Holdings (ex Citadel Capital) |

| Satya Capital |

| South Africa Capital Growth Fund (Zephyr Management) |

| Spice Private Equity |

| Swicorp |

| The Abraaj Africa Fund (CDC Group) |

| The Rohatyn Group |

| VTB Capital |

| Warburg Pincus |

| Wendel |

| ZM Africa Investment Fund (Zephyr Management) |

[maxbutton id= »14″]

[1] Jeune Afrique en juin 2015 : « Lionel Zinsou : “La France se trompe sur la vitesse du mouvement en Afrique” »

[2] Allen & Overy Global Counsel en avril 2015 : “Private equity in Africa Context, opportunities, and risks”

[3] Freshfields Bruckhaus Deringer en octobre 2014 : “Into Africa: the rise of private equity in Africa”

[4] McKinsey en février 2014 : “Uncovering hidden investment opportunities in Africa”

[5] Forum Investir en Afrique organisé par la Banque Mondiale à Addis Abeba en juillet 2015

[6] Jeune Afrique en janvier 2013 : « Private Equity en Afrique : mais qu’attendent les Français ? »

[7] https://en.wikipedia.org/wiki/Dutch_disease

[8] The African Development Bank en avril 2011 “The Middle of the Pyramid: Dynamics of the Middle Class in Africa”

[9] EY en 2015 : “Private equity roundup in Africa”

[10] EY en 2015 : “Private equity roundup in Africa”

[11] Allen & Overy Global Counsel en avril 2015 : “Private equity in Africa Context, opportunities, and risks”

[12] The Boston Consulting Group en février 2015 : “Africa Blazes a Trail in Mobile Money”

[…] Lire aussi : Le Private Equity en Afrique : quelles perspectives de développement ? […]

[…] Lire aussi : Le Private Equity en Afrique : quels acteurs ? Quelles perspectives de développement ? […]

[…] Lire aussi : Le Private Equity en Afrique : quels acteurs ? Quelles perspectives de développement ? […]