Dans un article publié le 9 avril 2020 sur son site, le cabinet de conseil en stratégie Bain & Company revient sur les possibles conséquences que la crise sanitaire aura sur le secteur. Leader du conseil dans le domaine du capital-investissement, Bain se propose d’utiliser la crise financière de 2008-2009 tout au long de l’article comme référence pour ses analyses sur la situation actuelle.

Le cabinet se focalise en premier lieu sur les investissements et le volume des deals, puis sur les ventes d’actifs et la collecte de fonds pour enfin s’intéresser aux rendements et retours sur investissement.

Comment la crise du coronavirus affectera-t-elle l’industrie du capital-investissement ?

Comme l’annonce Bain, la seule réponse honnête est que personne ne sait vraiment. Pourtant, un examen attentif de l’impact des chocs économiques précédents peut fournir des indices sur la manière dont les fonds Private Equity (PE) et leurs employés se comporteront dans une période de contraction rapide. Dans cet esprit, le cabinet a analysé comment la crise financière de 2008-2009 a affecté l’activité du secteur puis examiné ce qui était différent cette fois-ci.

Comme l’annonce Bain, la seule réponse honnête est que personne ne sait vraiment. Pourtant, un examen attentif de l’impact des chocs économiques précédents peut fournir des indices sur la manière dont les fonds Private Equity (PE) et leurs employés se comporteront dans une période de contraction rapide. Dans cet esprit, le cabinet a analysé comment la crise financière de 2008-2009 a affecté l’activité du secteur puis examiné ce qui était différent cette fois-ci.

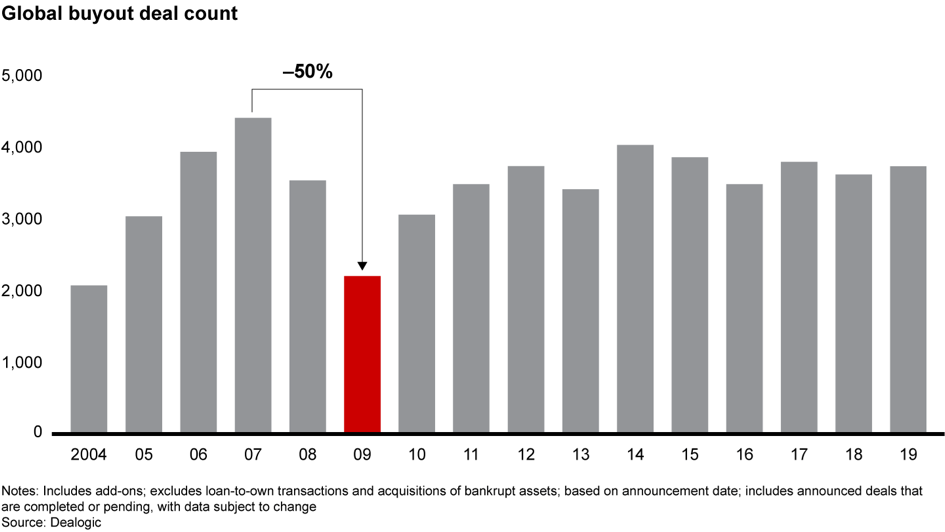

Lors de la crise financière de 2008, le dealmaking a logiquement diminué de manière substantielle. Dans le sillage du choc soudain et imprévisible de la demande, les General Partners (associés en charge de la gestion et des investissements) cherchent avant tout à diagnostiquer la situation et sauver leurs participations en portefeuille. Les vendeurs, quant à eux, hésitent à se séparer des actifs étant donné la forte baisse des valeurs des actions. La combinaison de la volatilité extrême du marché et de l’incertitude entraîne rapidement un décalage dans les attentes des acheteurs et des vendeurs. Cela perturbe les transactions.

Figure 1 : L’activité des transactions a diminué de moitié pendant la crise financière mondiale, mais plusieurs facteurs pourraient atténuer la baisse cette fois-ci

Source : Bain & Company

Il faudra également du temps aux prêteurs pour déterminer comment évaluer le risque aujourd’hui. En effet, nous pouvons nous attendre à une inversion de l’environnement monétaire facile de ces dernières années. En 2019, environ les trois quarts de toutes les transactions ont été financées par de la dette à plus de six fois l’EBITDA (bénéfice avant intérêts, impôts, dépréciation et amortissement) des cibles. À mesure que ces multiples d’endettement se compriment, les acheteurs devront compenser par plus de fonds propres pour conclure des affaires à court terme.

![]() Lire aussi : Qu’est-ce que le Private Equity ?

Lire aussi : Qu’est-ce que le Private Equity ?

Bien que ces facteurs suggèrent que l’activité de négociation et de prêt ralentira dans les mois à venir, il existe des différences importantes sur le marché actuel qui pourraient limiter le courant descendant de l’activité. Premièrement, les fonds de PE ont un record de 2 500 milliards de dollars en capital non appelé (capital qu’une société a levé en émettant des actions ou des obligations mais que la société n’a pas collecté car elle n’a pas demandé de paiement) et sont prêts à les dépenser. Cette réserve de cash obligera les investisseurs à rester à l’affût des transactions, d’autant plus que les évaluations (qui ont également établi de nouveaux records) reculent au milieu de la tourmente économique. Le deuxième facteur est que les prêteurs privés pourraient combler une partie de l’écart laissé par les banques qui se retirent du marché du rachat. Les fonds de dette privée sont apparus depuis la crise financière mondiale comme une force majeure sur le marché et ont plus de trois fois les actifs sous gestion qu’ils avaient en 2008, avec un capital important attendant d’être mis à contribution. Ils pourraient fournir du financement pour de nouvelles transactions. Ils contribueront également à fournir des liquidités aux entreprises qui connaissent des bouleversements à court terme.

Ventes d’actifs : une baisse moins forte qu’en 2008 ?

Les sorties chuteront inévitablement et les périodes de détention de certains actifs se prolongeront, les vendeurs attendant que les marchés se redressent. Cependant, l’activité pourrait ne pas baisser aussi fortement qu’en 2008 et 2009. À cette époque, la majorité des transactions effectuées par les fonds de PE dataient d’environ deux ans, ce qui signifie que la plupart n’étaient pas suffisamment matures pour être vendue.

Aujourd’hui, l’industrie sort de nombreuses années consécutives de solides accords, et les investisseurs sont assis sur des actifs qu’ils devraient vendre bientôt sur un marché normal. Ils ne sortiront pas si le prix n’est pas correct. Néanmoins, il y a des raisons de penser que dès que les conditions de marché s’amélioreront, les sorties pourraient rebondir plus rapidement que nous ne l’avons vu après la crise des subprimes.

Une chute de la collecte de fonds moins sévère qu’en 2008 ?

Pour les investisseurs institutionnels qui ont traversé la crise financière mondiale, il est peu probable que le choc actuel ébranle une confiance sous-jacente dans le capital-investissement. Les partenaires qui ont renoncé au capital-investissement dans le sillage de l’effondrement mondial l’ont regretté lorsque l’industrie a rebondi lors de la reprise qui a suivi. Ces facteurs suggèrent que la baisse de la collecte de fonds pourrait être cette fois-ci moins sévère qu’en 2008-2009.

Des rendements impactés par la crise du Covid-19

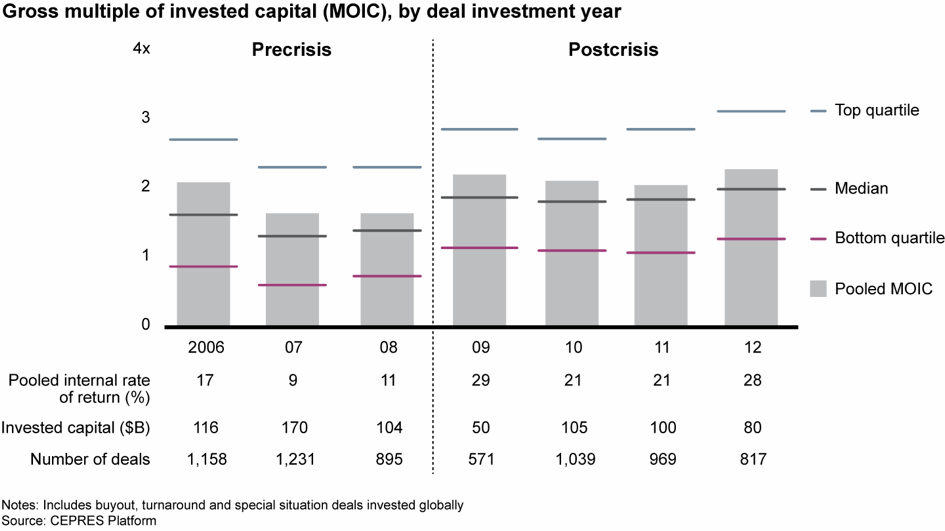

Les rendements seront nécessairement touchés à court terme, les fonds ajustant la valeur de leurs portefeuilles à celles observées par leurs comparables en bourse. Compte tenu de l’incertitude entourant la crise du Covid-19, il est impossible de mesurer l’impact à plus long terme sur les performances de l’industrie. Cela dépendra en grande partie de la durée des confinements et de la forme de la reprise. Les transactions à forte valorisation conclues avant le ralentissement pourraient en fin de compte pâtir d’un contexte difficile pour les entreprises. L’histoire montre également que les rendements supérieurs des investissements réalisés pendant la crise peuvent contrebalancer les rendements inférieurs des investissements avant crise (voir figure 2).

Les rendements seront nécessairement touchés à court terme, les fonds ajustant la valeur de leurs portefeuilles à celles observées par leurs comparables en bourse. Compte tenu de l’incertitude entourant la crise du Covid-19, il est impossible de mesurer l’impact à plus long terme sur les performances de l’industrie. Cela dépendra en grande partie de la durée des confinements et de la forme de la reprise. Les transactions à forte valorisation conclues avant le ralentissement pourraient en fin de compte pâtir d’un contexte difficile pour les entreprises. L’histoire montre également que les rendements supérieurs des investissements réalisés pendant la crise peuvent contrebalancer les rendements inférieurs des investissements avant crise (voir figure 2).

Le cabinet précise également que l’impact immédiat de la pandémie sur l’économie sera déflationniste avec une baisse générale des prix. Cependant, une fois la crise immédiate passée, la détérioration des chaînes d’approvisionnement entraînera très certainement une inflation, notamment sur les taux d’intérêts. Le volume d’emprunts sera alors moins élevé ce qui limitera le niveau d’endettement des investisseurs : la reprise sera plus difficile pour ces derniers.

Figure 2 : Les investissements réalisés avant la crise ont souvent des rendements inférieurs, mais les transactions conclues pendant ou après une récession ont tendance à très bien se porter

Source : Bain & Company

![]() Lire aussi : Coronavirus : quel impact sur le recrutement en finance ?

Lire aussi : Coronavirus : quel impact sur le recrutement en finance ?

Quelques premières réflexions sur la façon dont l’industrie s’adaptera

Il est évidemment trop tôt pour tirer de nombreuses conclusions sur les effets à long terme de la crise de Covid-19, mais les fonds les plus préparés à faire face à cette crise partageront certaines caractéristiques clés.

Il est évidemment trop tôt pour tirer de nombreuses conclusions sur les effets à long terme de la crise de Covid-19, mais les fonds les plus préparés à faire face à cette crise partageront certaines caractéristiques clés.

- L’expertise sectorielle deviendra plus critique que jamais. Les turbulences remanient le jeu ; il est donc impératif de comprendre ce qui différenciera les gagnants des perdants dans n’importe quel sous-secteur. Le monde post-Covid sera changé à jamais pour certaines industries (impact durable sur la demande des consommateurs par exemple). Les fonds auront besoin d’une expertise sectorielle pour placer des paris intelligents sur la façon dont l’avenir se déroulera.

- La portée des due diligences Être capable de modéliser un effondrement temporaire ou à plus long terme des marchés mondiaux sera un élément essentiel pour déterminer la capacité d’une entreprise à faire face à ce genre de situations.

- Création de valeur de portefeuille 3.0 ? Les entreprises de PE sont passées d’une faible capacité de création de valeur avant la crise financière mondiale (version 0.0) à un recrutement rapide d’expertise après la crise (1.0). Au cours des dernières années, ils ont repensé ce qui a fonctionné ou non en termes de création de valeur et d’ajustement (2.0). Cette crise montrera à quel point les opérations de portefeuille ont été efficaces et incitera les investisseurs à réévaluer et à apporter à nouveau des changements critiques (3.0).

Création de valeur de portefeuille 3.0 ? Un des leviers de rendement d’une opération de capital investissement est ce qu’on appelle l’amélioration opérationnelle (des sociétés en portefeuille). A ce titre, les fonds de PE sont passés d’une faible création de valeur de leur portefeuille avant la crise financière mondiale (version 0.0) à un recrutement rapide d’expertise après la crise (1.0). Au cours des dernières années, ils ont repensé ce qui a fonctionné ou non en termes de création de valeur et d’ajustement (2.0). Cette crise montrera à quel point les opérations de portefeuille ont été efficaces et incitera les investisseurs à réévaluer et à apporter à nouveau des changements critiques (3.0).

Racil Kacem, étudiant à l’ISAE-SUPAERO et contributeur du blog AlumnEye

[…] Lire aussi : Private Equity et coronavirus : quels impacts ? […]