Le Growth Capital est un type d’investissement dont les contours sont difficiles à appréhender. D’autant plus lorsque l’on cherche à le comparer aux autres branches du Private Equity comme le Venture Capital (VC) et le LBO. Plombé par une réputation de faible performance, le « monde du venture » a longtemps été considéré comme le parent pauvre du capital-investissement français. Cette période semble pourtant bien révolue : les fonds de VC et de Growth représentent 74% des fonds en cours de commercialisation dans le monde en avril 2020.

A mi-chemin entre Venture Capital et LBO

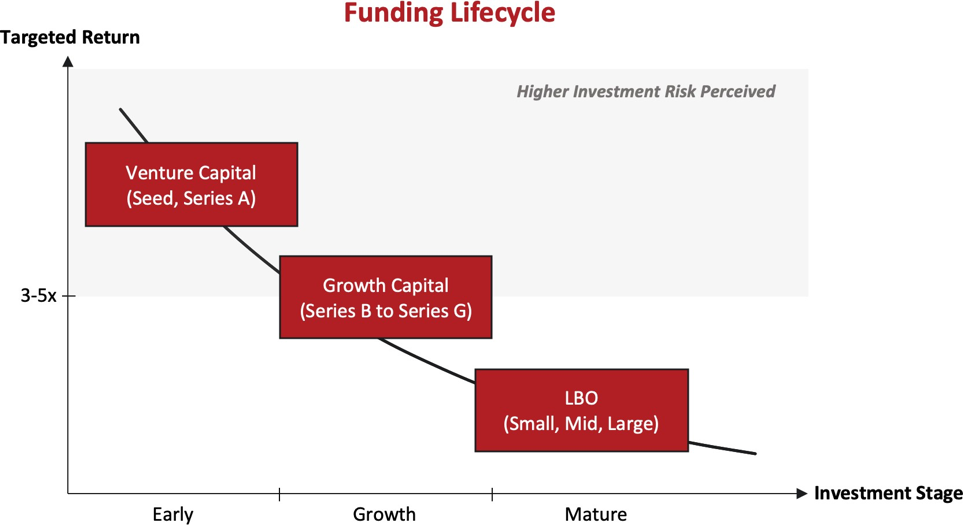

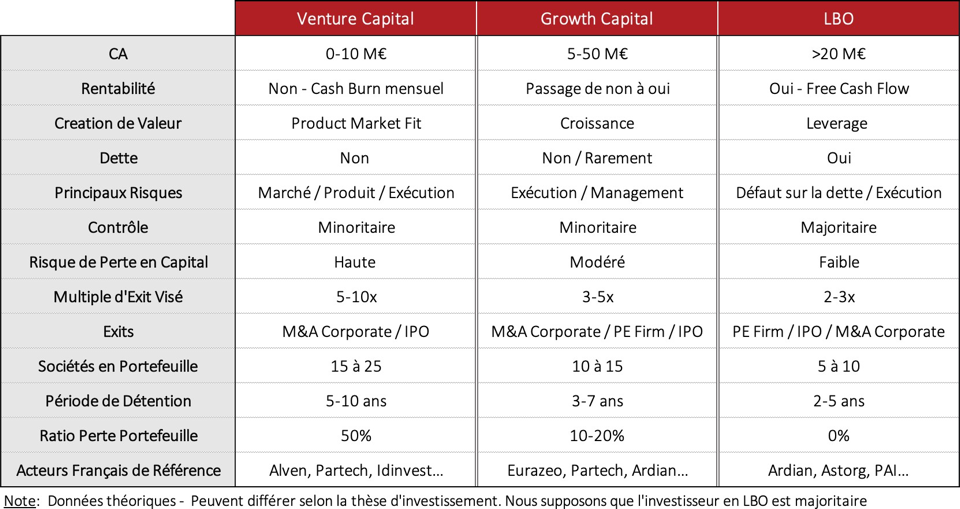

L’investissement en Growth Capital se situe à la frontière entre le monde early-stage du Venture Capital et celui des sociétés matures attirant les fonds LBO. De cette manière, il vient mécaniquement résorber le trou qui s’est inexorablement creusé entre des investisseurs VC qui cherchent à endosser le rôle de premier investisseur institutionnel dans une société qui démarre son activité, et ceux du LBO dont les concepts de rentabilité et de marché doivent être éprouvés depuis des années. Le Growth Capital est dédié à des sociétés en très forte croissance (>50% annuelle) qui cherchent à accélérer après avoir pu vérifier la cohérence et la robustesse de leurs modèles, que ce soit leur management, leur marché, leur produit ou leur technologie. Elles sont souvent déjà un acteur incontournable de leurs marchés nationaux voire internationaux. L’entrée dans la phase de growth permet dès lors à ces jeunes start-up de devenir des scale-ups. Dans cette période clé, elles doivent de fait prouver leur capacité à passer à l’échelle tout en maitrisant leur hypercroissance. Cette accélération passe par différents leviers comme le lancement d’un nouveau produit, l’expansion géographique, l’entrée sur un nouveau marché, la réalisation d’opérations de M&A ou le recrutement. En effet, c’est souvent à ce moment précis qu’une nouvelle vague de C-Level (correspondant à l’arrivée dans l’entreprise de nouveaux cadres occupant des postes clés) peut changer la trajectoire d’une scale-up, la rendant exceptionnelle. Cette trajectoire est aussi relativement dépendante de la qualité des investisseurs présents sur la cap table (l’actionnariat) et leur capacité à suivre aux tours suivants. Sur ce point, les scale-ups françaises pâtissent des difficultés structurelles des fonds français à investir des tickets supérieurs à 30 M€. Il est néanmoins important de garder à l’esprit que les investisseurs en Growth participent à des tours de table bien supérieurs aux opérations de LBO small-cap (<100 M€). On notera par exemple la Serie C de Meero (205 M€) ou la Serie E de Doctolib (130 M€), valorisant ces deux sociétés plus d’un milliard d’euros.

L’investissement en Growth Capital se situe à la frontière entre le monde early-stage du Venture Capital et celui des sociétés matures attirant les fonds LBO. De cette manière, il vient mécaniquement résorber le trou qui s’est inexorablement creusé entre des investisseurs VC qui cherchent à endosser le rôle de premier investisseur institutionnel dans une société qui démarre son activité, et ceux du LBO dont les concepts de rentabilité et de marché doivent être éprouvés depuis des années. Le Growth Capital est dédié à des sociétés en très forte croissance (>50% annuelle) qui cherchent à accélérer après avoir pu vérifier la cohérence et la robustesse de leurs modèles, que ce soit leur management, leur marché, leur produit ou leur technologie. Elles sont souvent déjà un acteur incontournable de leurs marchés nationaux voire internationaux. L’entrée dans la phase de growth permet dès lors à ces jeunes start-up de devenir des scale-ups. Dans cette période clé, elles doivent de fait prouver leur capacité à passer à l’échelle tout en maitrisant leur hypercroissance. Cette accélération passe par différents leviers comme le lancement d’un nouveau produit, l’expansion géographique, l’entrée sur un nouveau marché, la réalisation d’opérations de M&A ou le recrutement. En effet, c’est souvent à ce moment précis qu’une nouvelle vague de C-Level (correspondant à l’arrivée dans l’entreprise de nouveaux cadres occupant des postes clés) peut changer la trajectoire d’une scale-up, la rendant exceptionnelle. Cette trajectoire est aussi relativement dépendante de la qualité des investisseurs présents sur la cap table (l’actionnariat) et leur capacité à suivre aux tours suivants. Sur ce point, les scale-ups françaises pâtissent des difficultés structurelles des fonds français à investir des tickets supérieurs à 30 M€. Il est néanmoins important de garder à l’esprit que les investisseurs en Growth participent à des tours de table bien supérieurs aux opérations de LBO small-cap (<100 M€). On notera par exemple la Serie C de Meero (205 M€) ou la Serie E de Doctolib (130 M€), valorisant ces deux sociétés plus d’un milliard d’euros.

Le Growth Capital présente toutefois des contours plus flous que cette première description ne peut le laisser penser. Ce segment consacré aux entreprises en hypercroissance semble divisible à l’infini. D’un côté, on peut noter l’incursion toujours plus fréquente et importante de fonds LBO traditionnellement majoritaires qui voient dans le growth l’opportunité d’agir en minoritaire avec peu ou pas de dette faisant même à l’occasion des opérations de small-cap déguisées. Cette stratégie de diversification de portefeuille semble aussi à l’oeuvre de l’autre côté chez certains fonds historiquement VC early-stage cherchant à suivre toujours plus loin leurs participations dans leur croissance. Cette tendance se réflète d’ailleurs dans le parcours des GPs (General Partners) des principaux fonds de Growth Capital qui sont le plus souvent issus du monde du Venture. Certains assimilent le Growth Capital à du capital-investissement technologique. A nouveau, le manque d’unité du Buy-Out Tech le rend tout autant insaisissable. Plusieurs acteurs de référence en France comme Keensight ou Carlyle ciblent des entreprises certes technologiques mais avant tout ultra-rentables. D’autres cherchent à se singulariser : Blackstone mise sur l’investissement minoritaire contrôlant lorsque Silver Lake propose un mix equity / dette permettant de limiter la dilution. Quant aux autres acteurs opérant sur le marché européen (Permira, KKR, Providence, CVC, Bain Capital, etc.), de taille incomparable aux fonds français, ils semblent partie prenante de cette course infernale pour s’imposer parmi les investisseurs capables de mener seul l’intégralité d’un tour de growth.

Par ailleurs, les deux secteurs qui concentrent le plus d’investissements en Growth Capital sont la « Tech » et la « Life Science », ce qui représente une opportunité exceptionnelle pour la France qui est classée au second rang mondial en terme de sociétés en nanotechnologie, bio-ingénierie, biologie et neurosciences.

![]() Lire aussi : Venture Capital & Private Equity : quelles différences ? Où postuler ?

Lire aussi : Venture Capital & Private Equity : quelles différences ? Où postuler ?

Le meilleur des deux mondes ?

A l’intersection de deux mondes qui attirent plus que jamais les jeunes diplômés et jeunes actifs justifiant de quelques années d’expérience, le Growth Capital compte tout de même plusieurs particularités par rapport au Venture Capital et au LBO :

D’un point de vue pratique, le métier d’investisseur en Growth Capital est un mix du quotidien d’un investisseur VC et LBO. Plusieurs points sont à noter :

- Due Diligence : L’un des défis du Growth Capital est la capacité à adopter une méthodologie claire à des entreprises en hypercroissance. La phase de due diligence apparaît donc comme essentielle dans un investissement Growth afin d’effectuer une analyse précise des principaux leviers de croissance et des défis opérationnels que peuvent représenter l’entrée sur un nouveau marché ou une nouvelle géographie. Même s’il faut garder à l’esprit que l’analyse est moins poussée qu’un investisseur en LBO qui engage souvent des millions d’euros de fees dans chaque opération, les due diligence stratégiques, légales et financières font partie du quotidien d’un investisseur en growth. N’incorporant pas de dette dans le deal, il n’est pas possible comme en LBO de se réfugier in fine derrière une performance purement financière tirée vers le haut par le mécanisme du leverage. A l’inverse, il n’est pas non plus possible de boucler une opération sur la seule conviction acquise de longue date par un Partner, comme il est possible de le voir en VC.

- Modélisation Financière : Là encore le growth investor peut sûrement se targuer de tirer le meilleur des deux mondes. La data est souvent lacunaire dans un investissement early-stage de VC. La qualité de l’équipe fondatrice, du marché, du produit et de la vision sont les principaux critères de décision. Cette situation est simple à comprendre : la data historique n’existe pas ou n’a que peu de sens, par exemple une analyse de l’acquisition client sur 4 mois réalisée grâce à une page Facebook. De l’autre côté, l’approche très (« trop ») analytique du LBO peut frustrer certains esprits créatifs. En effet, l’utilisation de la dette sur des sociétés très matures peut restreindre la prise d’initiative et la vision. Les équipes d’investissement de fonds de Buyouts croulent sous les données financières historiques et les cash flows positifs sont une condition sine qua none. De leur côté, les équipes de Growth Capital sont en mesure de challenger des business plans et d’effectuer des modèles financiers poussés. L’absence de dette simplifie le tout mais il faut néanmoins garder à l’esprit les réflexes de l’analyse VC comme la maîtrise du cash burn, la croissance d’une scale-up consommant énormément de cash.

- Sourcing : Il semble plus aisé d’identifier des sociétés qui peuvent passer dans le giron du Growth Capital que de sourcer des investissements exceptionnels en VC ou LBO. En effet les scale-ups éligibles à un tour de Growth ont déjà réalisé au minimum une opération en seed, en Serie A ou Serie B (les tours de financement suivant l’Amorcage). De plus, une majorité des dossiers est intermédiée par des banques conseils spécialisées dans la tech qui ont pour métier d’attirer l’attention des fonds. Cela représente une différence assez majeure avec le VC où le sourcing se fait plus en amont, en allant rencontrer les entrepreneurs là où ils se trouvent comme par exemple sur les campus, dans les incubateurs, les start-ups studio ou les différentes conférences thématiques. En LBO, le sourcing est dans la quasi-totalité des cas intermédié par des conseils en M&A mais n’implique généralement que des Partners seniors.

- Lifestyle : Ce point est difficile à généraliser car il est fonction de la quantité de deals traités par le fonds sur une période donnée. Il est cependant possible de penser que à toutes choses égales par ailleurs, le rythme de vie en Growth Capital est meilleur que dans les gros fonds de LBO mais moins bon qu’en VC.

- Profil Recherché : Sans surprise, les profils recherchés dans les fonds de Growth sont à l’intersection du VC et du LBO. Ainsi, des expériences en banque d’affaires, conseil en stratégie, création d’une start-up ou passage par une scale-up financée par un fonds VC top-tier semblent être la meilleure voie à suivre pour espérer rejoindre ce type de structure.

Paris, futur siège du « NASDAQ Européen » ?

Le constat dressé par Philippe Tibi, ancien patron d’UBS Investment Bank en France et professeur d’économie à l’Ecole Polytechnique est sans appel : les start-ups françaises butent sur un plafond de verre limitant leur développement et ont accumulé un retard important par rapport à leurs concurrentes américaines, chinoises voire même anglaises et allemandes. Il faut rappeler que les start-ups européennes n’ont attiré que 15% du financement mondial en 2019 contre c. 50% pour les US et c. 25% pour la Chine. Les disparités au sein même de la zone euro sont très fortes : la Grande-Bretagne a levé 11 milliards d’euros l’année dernière contre 6 milliards pour l’Allemagne et 5 milliards pour la France. Le fameux plafond de verre prend forme dans la nature même des levées réalisées en France. Ainsi, même si les montants levés sont comparables à l’Allemagne, les sommes consacrées au Growth Capital sont trop rares – seules 10% des levées ont concerné des tours de Growth contre c. 50% en Allemagne. Les fonds français sont donc rarement capables de financer des tickets supérieurs à 30 M€. Or, la dernière levée permettant d’atteindre le statut de licorne dépasse généralement les 100 M€. Dans ce cadre, il n’est pas étonnant de ne dénombrer que 5 licornes françaises (11% du total européen) sur 370 à mi-juillet 2019, contre 182 pour les US et 94 pour la Chine. Cette emprise des US sur les jeunes pousses technologiques se retrouvent souvent au fond de la mentalité des entrepreneurs français qui se sont habitués depuis des décennies à traiter avec l’éco-système américain afin de changer d’échelle, à tel point que lever de l’argent avec des investisseurs anglo-saxons est devenue une marque de réussite, signe d’une compréhension spécifique des secteurs en forte croissance et d’un track record de sorties, point sur lequel les investisseurs français manquent cruellement de success stories.

Le constat dressé par Philippe Tibi, ancien patron d’UBS Investment Bank en France et professeur d’économie à l’Ecole Polytechnique est sans appel : les start-ups françaises butent sur un plafond de verre limitant leur développement et ont accumulé un retard important par rapport à leurs concurrentes américaines, chinoises voire même anglaises et allemandes. Il faut rappeler que les start-ups européennes n’ont attiré que 15% du financement mondial en 2019 contre c. 50% pour les US et c. 25% pour la Chine. Les disparités au sein même de la zone euro sont très fortes : la Grande-Bretagne a levé 11 milliards d’euros l’année dernière contre 6 milliards pour l’Allemagne et 5 milliards pour la France. Le fameux plafond de verre prend forme dans la nature même des levées réalisées en France. Ainsi, même si les montants levés sont comparables à l’Allemagne, les sommes consacrées au Growth Capital sont trop rares – seules 10% des levées ont concerné des tours de Growth contre c. 50% en Allemagne. Les fonds français sont donc rarement capables de financer des tickets supérieurs à 30 M€. Or, la dernière levée permettant d’atteindre le statut de licorne dépasse généralement les 100 M€. Dans ce cadre, il n’est pas étonnant de ne dénombrer que 5 licornes françaises (11% du total européen) sur 370 à mi-juillet 2019, contre 182 pour les US et 94 pour la Chine. Cette emprise des US sur les jeunes pousses technologiques se retrouvent souvent au fond de la mentalité des entrepreneurs français qui se sont habitués depuis des décennies à traiter avec l’éco-système américain afin de changer d’échelle, à tel point que lever de l’argent avec des investisseurs anglo-saxons est devenue une marque de réussite, signe d’une compréhension spécifique des secteurs en forte croissance et d’un track record de sorties, point sur lequel les investisseurs français manquent cruellement de success stories.

Plusieurs solutions ont été transmises le 19 juillet dernier au ministre de l’Economie et des Finances, Bruno Le Maire ainsi qu’au secrétaire d’Etat au Numérique. Emmanuel Macron a repris à son compte le rapport « Lever le verrou du financement des entreprises technologiques », plus connu sous le nom de « Rapport Tibi », et en a fait un levier clair de la réussite de sa politique économique. Afin de « réparer une défaillance de marché par des mécanismes de marché », les grands objectifs suivants ont été fixés :

- Création de 10 fonds de Growth Capital de plus d’1 Md€ dans les 3 ans

- 10 Md€ pour la création de fonds « global tech », investissant dans des sociétés tech cotées

- 25 licornes en 2025

- 50 à 100 personnes recrutées

![]() Lire aussi : Intégrer le monde très fermé du Venture Capital

Lire aussi : Intégrer le monde très fermé du Venture Capital

« Si on veut gagner la bataille, il faut lever plus vite, plus fort et plus de capitaux » exprimait Emmanuel Macron le jour de la présentation de ces objectifs. L’idée générale est de créer une base d’investisseurs permettant l’émergence d’un NASDAQ européen à Paris. Le 25 janvier, les premiers fonds ont été labélisés : Eurazeo Growth, Partech Growth, Jeito et Infravia Growth. Le processus est long, difficile et très encadré : il faut être capable d’atteindre 1 Md€ sous gestion rapidement, de disposer d’une équipe de professionnels basée en France avec un track-record solide. Abritant la plupart des investisseurs en Growth Capital, Londres et ses Frenchies font figure de vivier de talents destinés à rentrer à Paris.

« Il est important de préciser que l’investissement dans le secteur technologique ne relève pas d’une action de charité au service d’une politique publique » affirme le rapport « Tibi ». Néanmoins, ces mesures sont-elles réalistes et réalisables ? Outre l’incertitude récente liée au Covid-19 qui constitue un frein inédit à la croissance des scale-ups, il semble nécessaire de se poser les bonnes questions. Ainsi, plusieurs spécialistes saluent la bonne direction du gouvernement tout en affirmant que le marché en lui-même n’est pas assez mature et profond. Comment passer en 5 ans d’un marché où il y avait globalement deux acteurs majeurs avec 300 M€ à 10 fois 1 Md€ ? Existera-t-il assez de scale-ups éligibles à un tour de Growth Capital sur le marché français ? Comment faire changer la mentalité des corporates français, habitués à étouffer malgré eux les start-ups en les rachetant trop tôt ? Comment concurrencer la médiane de 600 M€ de capitalisation boursière à l’IPO aux US quand elle se situe à 57 M€ en France ? Ce qui est certain néanmoins est que le marché français a été en sous-effectif pendant des années. De ce fait, automatiquement, le marché des start-ups éligibles a grossi plus rapidement que celui des fonds capables de les financer. Il y a donc de la place pour les fonds déjà en place et ceux qui émergeront rapidement. Il ne semble donc pas incohérent de penser, à la manière de ce qui se passe dans le VC, que seuls les meilleurs fonds tireront le plus gros de la performance, là où le LBO permet à l’immense majorité de ses investisseurs de réaliser les retours fixés par leurs LPs (Limited Partners).

Où postuler ?

Alexis Groven, étudiant à l’ESSEC

[…] Growth Capital […]