On l’a vu lors du second acte de ce dossier AlumnEye sur les introductions en bourse, l’âge d’or des IPO au tournant du XXIe siècle s’est essentiellement appuyé sur Internet et ses applications (tech, médias et telecoms). Le secteur digital représente toujours, 20 ans après, une part significative des nouvelles IPO de taille significative, qu’il s’agisse du domaine des fintech (Coinbase, Robinhood, Wise), de la gestion de données (OVH Cloud), des contenus digitaux (Coursera) ou de l’ubérisation (Uber, Airbnb, Deliveroo). Mais l’on voit également apparaître un engouement pour des sociétés plus industrielles et plus orientées R&D, en particulier dans les domaines des biotechnologies (Royalty Pharma), de la transition énergétique (Neoen) ou de la mobilité verte (Rivian). Au-delà de l’approche sectorielle, comment les modalités de cotation évoluent-elles en terme de taille, de géographie et de méthode employée ?

Course au gigantisme et à l’ancienneté, voie inéluctable des IPOs

Premier constat, une étude sur plusieurs décennies laisse apparaître que les sociétés de petite taille sont de moins en moins représentées en Bourse. Ainsi, dans leur papier publié par le National Bureau of Economic Research, par Doidge, Kahle, Karolyi et Stulz (2018) soulignent que la part des sociétés small cap (dont la capitalisation boursière est inférieure à 100 millions de dollars) aux Etats-Unis est passée de 50% au début des années 1990 à 22% en 2016. Morgan Stanley précise que 90% des titres ayant disparu de la Bourse entre 1996 et 2020 correspondent à des titres micro cap et small cap. Loin d’être en reste face à ce phénomène de « de-equitization », ces sociétés trouvent un attrait croissant au financement « privé ».

![]() Lire aussi : Dossier ECM : le processus d’introduction en Bourse (IPO)

Lire aussi : Dossier ECM : le processus d’introduction en Bourse (IPO)

Deuxième constat, cette évolution va de pair avec une hausse de la capitalisation boursière moyenne des sociétés cotées, multipliée par presque dix, de 662 millions de dollars en 1975 à plus de 6 milliards en 2018. On notera d’ailleurs que, si l’on s’arrête aux montants levés lors de la cotation, les trois plus grosses IPO de l’histoire ont eu lieu au cours des 9 dernières années : Saudi Aramco (25,6 milliards de dollars levés en décembre 2019 sur le Tadawul, la bourse saoudienne), Alibaba (21,8 milliards de dollars levés sur le Nasdaq en 2014) et SoftBank (21,3 milliards de dollars levés en 2018 sur le Tokyo Stock Exchange).

Troisième constat qui découle des précédents, l’ancienneté des entreprises cotées s’accroît également : la durée de cotation moyenne des sociétés américaines cotée est passée de 12 ans en 1997 à 20 ans en 2016.

Source : Les Échos

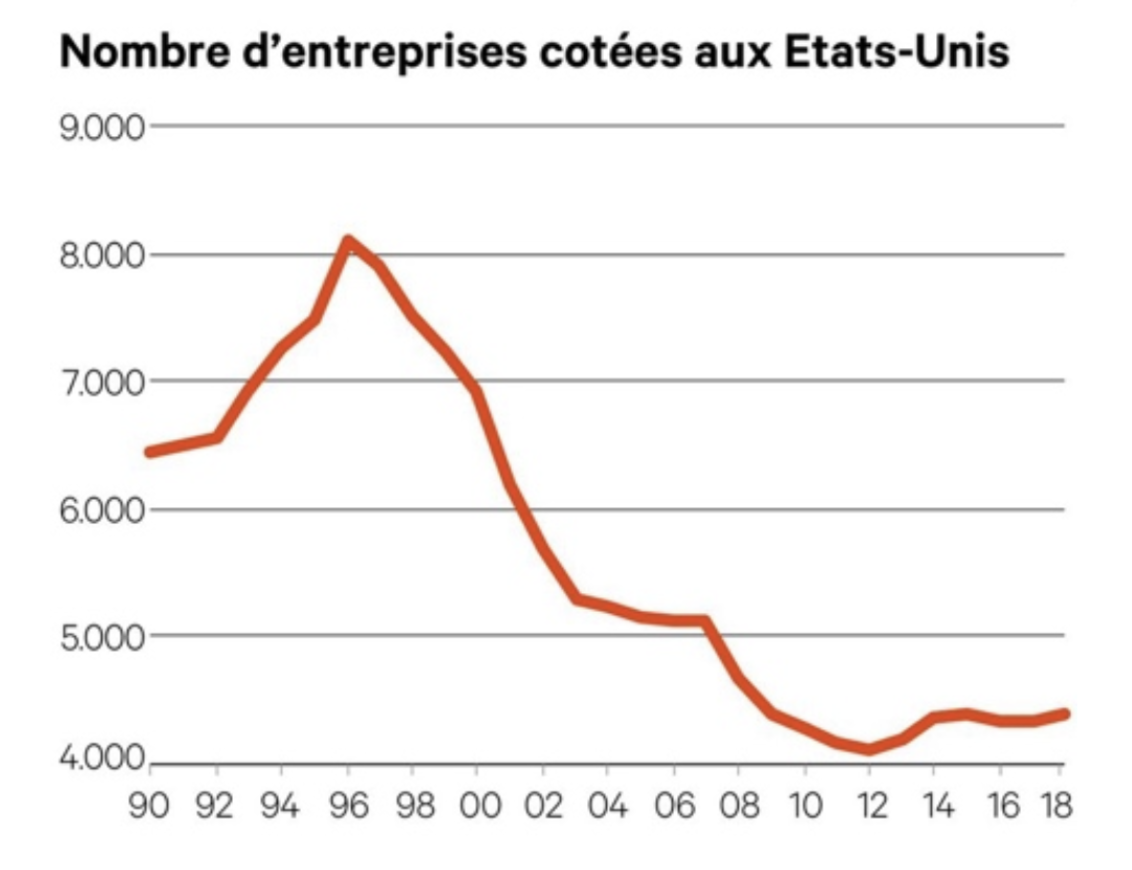

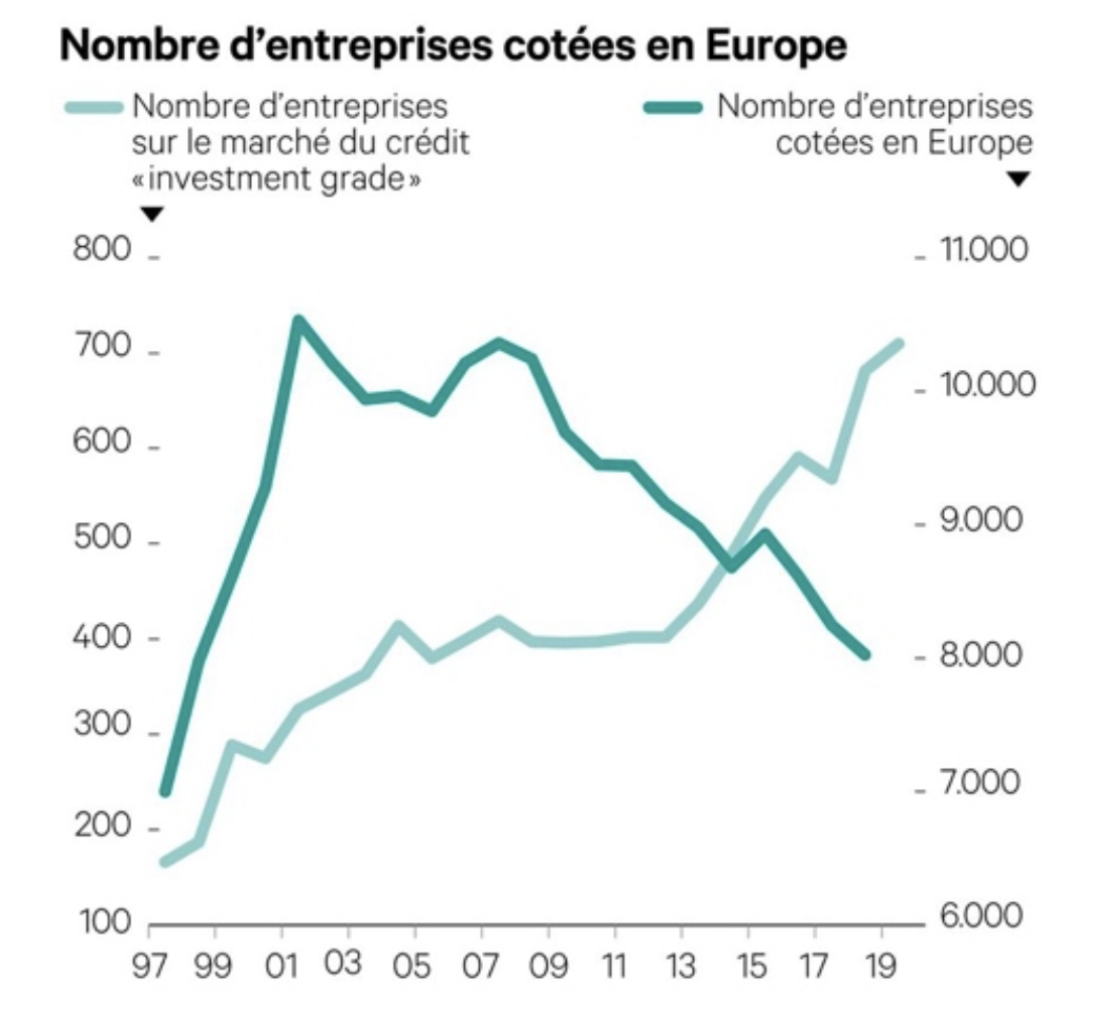

Au total, le nombre de sociétés cotées en Europe est passé de 10 500 à son point le plus haut en 2001 à 8 000 en 2019. On observe la même tendance outre-Atlantique, où ce nombre a presque été divisé par deux pour les entreprises américaines, de 8 000 en 1996 à moins de 4 500 en 2018. Cela signifie que le nombre l’IPO est en moyenne, chaque année, inférieur au nombre de sorties de cote.

Source : Les Échos

Comme évoqué dans les précédents actes du dossier, les sorties de cote volontaires contribuent à la détérioration de ce solde mais, si elles font l’objet d’un éclairage médiatique important, elles ne constituent pourtant qu’une cause minoritaire des retraits de cote. Ces derniers s’expliquent plus souvent par un retrait forcé (en raison d’une trop faible liquidité du titre par exemple) mais également, et ce de façon écrasante (environ 60% des cas), par le dynamisme extrême de l’activité de M&A, qui implique mécaniquement la disparition du titre de l’entreprise absorbée dans le cadre de l’acquisition. Ce scénario courant s’est par exemple joué au printemps 2018 lors du retrait de cote de l’équipementier aérien Zodiac Aerospace, à la suite de son rachat par Safran ou, plus récemment, lors de la fusion de PSA et Fiat Chrysler pour former le groupe Stellantis. L’année 2021 aura été à cet égard historique, avec près de 5 800 milliards de dollars d’opérations de fusions-acquisitions conclues autour du globe.

Autre facteur qui participe d’obérer ce solde : l’attrait moindre d’une IPO pour une société en croissance, alors que des solutions alternatives existent et prouvent leur efficacité, comme nous l’évoquerons plus loin.

L’une des raisons régulièrement avancées pour expliquer cette réticence est l’accroissement des contraintes réglementaires visant les entreprises souhaitant s’introduire en Bourse depuis la fin des années 1990, phénomène que la revue The Economist a désigné sous le nom de « peur de la paperasse » (fear of red tape) parmi les entreprises candidates à l’IPO.

Aux Etats-Unis, ces contraintes sont matérialisées en particulier dans la loi Sarbanes-Oxley (« SOX ») de juillet 2002 qui, s’inscrivant dans le prolongement des scandales Enron et Worldcom, réhausse les exigences en matière de transparence et de reporting financier de la part de ces sociétés : accroissement de la responsabilité nominative de l’équipe dirigeante (Directeur général et Directeur financier) quant à la certification des comptes annuels publiés, extension du nombre de documents à fournir au régulateur, encadrement plus strict du rôle des auditeurs externes et renforcement des exigences de contrôle interne, etc. Tantôt louée, tantôt décriée, cette loi n’en reste pas moins l’une des législations américaines les plus significatives sur les marchés financiers depuis le Securities Exchange Act de 1934, texte de loi fondateur de la SEC, entériné par l’Administration Roosevelt après le krach de 1929.

Sur le Vieux Continent, la directive européenne MiFID II (2018), conçue pour protéger les investisseurs et introduire davantage de transparence sur les marchés européens, est régulièrement épinglée par ses détracteurs comme un obstacle qui renchérit le coût des IPO et pose des obstacles à la cotation, en particulier, des petites sociétés, désormais moins couvertes par les départements d’equity research des banques.

Pour autant, l’année 2021 marque une inflexion de cette tendance de long terme, avec un nombre net d’entreprises cotées qui repart à la hausse aux Etats-Unis. Nous disposons toutefois de trop peu de recul pour déterminer si cette effervescence du marché des introductions en Bourse est davantage qu’un épiphénomène et dans quelle mesure elle se prolongera.

Vers un basculement du centre de gravité des cotations en Bourse en faveur de l’Asie ?

Outre la puissance des places boursières historiques situées au cœur des pôles américain, japonais et européen, les dernières décennies ont vu se développer les marchés boursiers chinois de façon spectaculaire au tournant des années 2010.

Ce développement fait écho à la volonté des dirigeants de l’Empire du Milieu de développer un marché intérieur et de faire émerger une classe moyenne prospère. La Chine peut pour cela s’appuyer sur trois places boursières principales (Shanghai, Hong Kong et Shenzhen), bien plus récentes que celles des pôles historiques : le Hong Kong Stock Exchange a été inauguré à la fin du XIXe siècle et les deux Bourses continentales, le Shanghai Stock Exchange et le Shenzhen Stock Exchange, ont ouvert en 1990 dans leur forme actuelle, et ce dans un système de financement des entreprises qui, rappelons-le, s’est historiquement appuyé sur la dette bancaire plutôt que sur l’equity. La tendance est pourtant en train de se rééquilibrer progressivement, avec un fort dynamisme des IPO sur les Bourses chinoises depuis quelques années. Preuve en est avec la cotation du premier opérateur télécoms de Chine et du monde, China Mobile, début janvier 2022, en levant 56 milliards de yuans (7,8 milliards d’euros), ce qui en fait la plus grosse IPO chinoise depuis plus de dix ans.

Par ailleurs, il n’est pas rare que des sociétés asiatiques, notamment chinoises, choisissent de se coter aux Etats-Unis afin de bénéficier de la liquidité de ce marché, à l’image du groupe sud-coréen Coupang en 2021 ou encore d’Alibaba en 2014. Ce dernier, comme bon nombre de sociétés chinoises telles que Baidu et Weibo, a d’ailleurs fait le choix de la double cotation (dual listing), à la fois aux Etats-Unis et à Hong Kong.

Pourtant, après plusieurs années au cours desquelles les entreprises chinoises ont privilégié la cotation américaine (ou bien la double cotation), 2021 restera comme une année douloureuse pour les titres chinois négociés aux Etats-Unis. En effet, l’indice Nasdaq Golden Dragon China, qui rassemble les entreprises chinoises cotées sur les marchés américains, accuse une chute de 43% sur l’année écoulée, ce qui peut s’expliquer par la charge des autorités chinoises contre leur propre secteur de la tech, par l’activisme de certains hedge funds vendeurs à découvert particulièrement méfiants vis-à-vis des jeunes pousses chinoises cotées aux Etats-Unis, ainsi que par des réglementations américaines plus sévères face aux groupes chinois.

Même son de cloche sur le Vieux Continent, qui souhaite afficher la fin du « temps de la naïveté européenne » décrétée par Emmanuel Macron dès 2019. En mai 2021, c’est le gouvernement britannique qui annonce étudier des mesures visant à pouvoir opposer son veto aux introductions en Bourse à Londres de sociétés chinoises jugées susceptibles de menacer la sécurité nationale du pays.

Ce contexte international tendu semble devoir annoncer un recentrage des sociétés chinoises sur leurs places boursières nationales et un rapatriement de la cotation d’une partie de celles cotées aux Etats-Unis (ce qui a d’ailleurs été le cas de China Mobile en janvier 2021), alors même que plusieurs groupes ont vu leur IPO repoussée ou annulée par les régulateurs chinois (à l’image de la suspension en novembre 2020 du projet de cotation de Ant Group, la filiale d’Alibaba spécialisée dans le paiement, qui s’annonçait comme la plus grosse opération de l’année), dans un contexte de « tolérance zéro » de Pékin qui explique une sous-performance de leurs indices étendards en 2021, moins de 5% pour le Shanghai SE Composite et même un recul de 14% pour le Hang Seng hongkongais.

D’après Jeff Bunzel, qui pilote la division ECM de Deutsche Bank, pour contrebalancer le désamour des entreprises chinoises à leur égard, les grandes Bourses américaines (NYSE et Nasdaq) manifestent leur intention de reporter leur attention sur les autres moteurs économiques d’Asie du Sud-Est, en particulier l’Inde et l’Indonésie. L’entrée en Bourse sur le Nasdaq de Grab, le Uber singapourien, en décembre 2021 via un SPAC, pour un montant historique de 4,5 milliards de dollars levés, semble attester cette stratégie de substitution. Reste à savoir si ces sociétés (CB Insights estime le nombre de « licornes » dans la région Asie-Pacifique, hors Chine, à environ 80) seront tentées par cette perspective.

L’émergence massive de modes de cotation alternatifs

Enfin, on l’a évoqué, le paysage des introductions en Bourse est bouleversé par l’émergence massive de modes alternatifs de cotation, à savoir la cotation directe (direct listing) et les SPAC qui, sans être nouveaux, connaissent depuis deux ans un puissant élan.

Commençons par la cotation directe. Spotify a opté pour cette méthode d’IPO en 2018, de même que Slack en 2019 ou encore Palentir en 2020, mais surtout Coinbase, la plateforme d’échange de cryptomonnaies, pour son entrée sur le Nasdaq en avril 2021. Sur le Vieux Continent, c’est essentiellement dans le cadre de spin-off (cessions d’entreprises) que la cotation directe a été mobilisée jusqu’ici, mais la pratique se démocratise progressivement : la start-up britannique Wise, spécialiste du paiement, a ainsi réalisé la première cotation directe de l’histoire sur le London Stock Exchange en juillet 2021.

Historiquement conduite par des sociétés souhaitant passer d’une place boursière à une autre, la cotation directe est une méthode simplifiée de cotation en Bourse, qui présente l’avantage de se passer d’intermédiaire (ce qui évite les frais d’underwriting) ou encore d’éviter les mécanismes de lock up period. Si le direct listing n’exonère pas la société de s’enregistrer auprès du régulateur et de faire preuve d’une transparence équivalente à celle exigée des entreprises faisant le choix d’une IPO classique, il se présente ainsi comme un processus allégé de cotation.

![]() Lire aussi : Dossier ECM : Les grands cycles d’introductions en Bourse depuis 30 ans

Lire aussi : Dossier ECM : Les grands cycles d’introductions en Bourse depuis 30 ans

A noter que cette technique ne permet pas de lever des fonds. En effet, aucune nouvelle action n’est créée à l’occasion d’une cotation directe, qui consiste à vendre uniquement les actions existantes de ses actionnaires au public d’investisseurs choisi. Cela dit, cette caractéristique ne constitue pas une difficulté pour des sociétés déjà bien capitalisées, en particulier à la faveur du contexte actuel de fort dynamisme des activités de venture capital (le financement des jeunes pousses par des fonds dédiés).

Pour autant, la forme alternative de cotation faisant couler le plus d’encre est à l’évidence le SPAC (Special Purpose Acquisition Company). Egalement nommé blank check company en anglais, le SPAC est une entité sans activité opérationnelle (que l’on peut assimiler à une « coquille vide ») qui se cote en Bourse afin de lever des fonds dans la perspective de réaliser ultérieurement l’acquisition d’une ou plusieurs sociétés (on parlera de « despacking »), non identifiées publiquement au moment de la cotation du SPAC. Si les dirigeants du véhicule d’acquisition n’ont pas réussi à dénicher une société avec laquelle fusionner au bout d’un certain laps de temps, généralement situé entre 18 et 24 mois selon les juridictions, le SPAC est liquidé et doit rendre à ses actionnaires les montants qu’ils ont investis. A l’évidence, en tant que produit plutôt complexe, il ne s’adresse pas aux petits porteurs.

Cette procédure à double détente, située à mi-chemin entre une opération de M&A (par son processus) et une IPO classique (par sa finalité), permet d’éviter certaines lourdeurs propres à cette dernière, notamment eu égard aux exigences des autorités de régulation. Autres avantages notables : elle présente la particularité de faire l’économie de la décote d’IPO pour les actionnaires sortants (puisque le prix est négocié directement avec les dirigeants du SPAC), ainsi que d’octroyer une commission plus faible aux banques d’investissement. Enfin, les caractéristiques propres du SPAC font peser un poids d’autant plus important sur le sponsor (l’équipe d’investissement), dont la crédibilité est capitale pour le succès de l’opération, à tel point que l’on observe une « peoplelisation » croissante des SPAC, c’est-à-dire l’association des équipes dirigeantes de ces véhicules d’investissement avec des célébrités du monde du sport ou encore du spectacle.

Les SPAC existent depuis les années 1990 et sont pratiqués, en particulier aux Etats-Unis, depuis le début des années 2000, mais c’est à partir de 2017 que leur nombre a connu une forte croissance et, à partir de 2020, une véritable explosion. Ainsi, 240 SPAC sont entrés en Bourse à Wall Street en 2020, c’est-à-dire 4 fois plus que l’année précédente, et ont levé davantage de fonds en un an (près de 80 milliards de dollars) qu’au cours des dix années précédentes. Ce record est lui-même battu par l’année 2021, qui a vu 600 SPAC lever 162 milliards de dollars aux Etats-Unis.

C’est ainsi par ce biais que Richard Branson avait coté en Bourse sa société d’exploration aérospatiale Virgin Galactic en 2019. Cette voie a également été choisie par WeWork, entré en Bourse sur le NYSE en octobre 2021, lorsque les actionnaires du véhicule d’acquisition nommé BowX Acquisition ont voté en faveur de l’acquisition du spécialiste du coworking pour 9 milliards de dollars (une valorisation bien en deçà des 47 milliards initialement envisagés en 2019).

En France, où ils sont encore parfois considérés avec méfiance par le marché, les SPAC sont un phénomène plus récent et moins massif, mais non moins observable. Ainsi, sur les 38 sociétés cotées à la Bourse de Paris en 2021, quatre étaient des SPAC (face aux 13 opérations de ce type réalisées à Amsterdam). Le premier SPAC français, lancé en 2015 par Pierre-Antoine Capton, Xavier Niel et Matthieu Pigasse, aboutit à la formation du groupe audiovisuel Mediawan. Le duo Niel-Pigasse signe un nouveau record en décembre 2020, cette fois-ci associé à Moez-Alexandre Zouari, en levant 300 millions d’euros pour constituer 2MX Organic, un véhicule visant l’acquisition de sociétés dans le domaine de la grande distribution et de la consommation responsable ; il s’agit de la plus grosse introduction en Bourse de 2020 sur Euronext Paris.

D’après Emmanuel Hasbanian, Managing Director chez Deutsche Bank, les SPAC ont un bel avenir devant eux en Europe et en particulier en France, où l’AMF a su se saisir du dossier pour entourer cette procédure d’une réglementation adaptée, de même que les autorités de régulation de la Bourse d’Amsterdam. À l’inverse, le Royaume-Uni a pris du retard en la matière, c’est pourquoi le SPAC est, pour l’heure, un outil presque inconnu à la Bourse de Londres.

Ces méthodes alternatives de cotation entendent pallier les trois derniers inconvénients soulignés dans le cadre de notre premier constat concernant les IPO classiques : la lourdeur réglementaire, le coût élevé et la longueur du processus. D’après Pascal Quiry et Yann Le Fur, il semble peu probable qu’elles viennent se substituer entièrement aux méthodes traditionnelles. Pour autant, elles constituent un important bouleversement avec lequel il faudra désormais compter.

Ainsi, après avoir décrit la mutation du paysage des IPOs, nous reviendrons sur les alternatives à la Bourse ainsi que sur les perspectives d’avenir des introductions en bourse dans le cinquième et dernier acte du dossier AlumnEye dédié aux IPOs.

Nathanaël Zobel-Pantalacci, contributeur du blog AlumnEye