Après un premier acte sur la présentation générale du mécanisme d’introduction en Bourse, ce deuxième acte du dossier AlumnEye sur les IPO décrit les grandes phases historiques des levées de fonds sur les 30 dernières années.

A l’évidence, l’histoire moderne des IPO ne débute pas avec l’effondrement du bloc soviétique au début des années 1990. D’ailleurs, les deux premières capitalisations boursières mondiales actuelles, Apple et Microsoft, sont toutes deux entrées en Bourse dans les années 1980 (respectivement en 1980 et 1986). Pour autant, une approche rétrospective concentrée sur les IPO réalisées au cours des trente dernières années présente le mérite de mettre ces introductions en Bourse en regard des chocs macroéconomiques, évolutions régulatoires et bouleversements structurels des économies d’une intensité particulièrement extrême ayant affecté le monde sur cette période. On peut ainsi identifier trois grands cycles qui rendent raison de ces mutations.

La bulle « dotcom » du tournant des années 2000, âge d’or des introductions en Bourse

L’âge d’or des introductions en Bourse prend sa source au terme d’une décennie 1980 chaotique, marquée par un mouvement de libéralisation des marchés de capitaux sur les deux rives de l’Atlantique et par une vague d’opérations agressives de rachats à effet de levier (leveraged buy-out) opérées par de jeunes fonds d’investissement américains alors qualifiés de « raiders », à l’instar de KKR qui prend le contrôle du géant de l’agroalimentaire et du tabac RJR Nabisco à l’automne 1988 et le retire de la cote. La décennie 1990 s’ouvre donc avec la perspective de nombreuses sorties pour ces fonds, c’est-à-dire la cession de leur participation dans des sociétés détenues dans leurs portefeuilles, et dont l’IPO constitue alors l’une des modalités de sortie les plus naturelles.

L’âge d’or des introductions en Bourse prend sa source au terme d’une décennie 1980 chaotique, marquée par un mouvement de libéralisation des marchés de capitaux sur les deux rives de l’Atlantique et par une vague d’opérations agressives de rachats à effet de levier (leveraged buy-out) opérées par de jeunes fonds d’investissement américains alors qualifiés de « raiders », à l’instar de KKR qui prend le contrôle du géant de l’agroalimentaire et du tabac RJR Nabisco à l’automne 1988 et le retire de la cote. La décennie 1990 s’ouvre donc avec la perspective de nombreuses sorties pour ces fonds, c’est-à-dire la cession de leur participation dans des sociétés détenues dans leurs portefeuilles, et dont l’IPO constitue alors l’une des modalités de sortie les plus naturelles.

Au même moment, après la mise en service du premier site web du monde en 1991, le World Wide Web est rendu librement accessible au grand public par son créateur, le CERN, en avril 1993, donnant ainsi le coup d’envoi du déploiement d’Internet sur le globe. C’est sur l’engouement soudain pour cette « Nouvelle Economie » issue d’Internet et de ses applications que se construit la bulle « dotcom », en premier lieu aux Etats-Unis.

Plusieurs phénomènes liés au contexte macroéconomique accentuent cette dynamique, notamment les politiques monétaires expansionnistes (politiques de taux d’intérêts bas) de plusieurs banques centrales occidentales et l’ouverture à la concurrence d’une partie du marché mondial des télécommunications, notamment sous l’égide de l’OMC.

![]() Lire aussi : Dossier ECM : le processus d’introduction en Bourse (IPO)

Lire aussi : Dossier ECM : le processus d’introduction en Bourse (IPO)

En résulte une période d’euphorie boursière dès 1995, encore accentuée à partir de 1998. Concrètement, il se passe alors rarement une semaine sans que plusieurs entreprises se cotent sur les Bourses américaines, en particulier le Nasdaq. Avec 2 750 IPO recensées sur les marchés américains par Jay R. Ritter, enseignant à l’Université de Floride et spécialiste des IPO, la période 1995-1999 s’affiche ainsi comme étant la plus dynamique historiquement, générant un nombre de cotations comparable à celui de l’ensemble de la décennie 1980 et équivalent à la totalité des IPO ayant eu lieu entre 2000 et 2018. Ces introductions en Bourse génèrent alors des performances impressionnantes dès les premières heures de leur mise sur le marché. En effet, alors que le cours de clôture moyen de la première séance de cotation d’un titre était en moyenne 7% plus élevé que son cours d’introduction dans les années 1980, cette hausse triple pour atteindre 21% en moyenne dans les années 1990. Au plus haut du pic de marché, en 1999 (avec plus de 100 milliards de dollars levés à l’occasion d’IPO), ce sont même 117 IPO qui doublent (+100%) au moins leur prix d’introduction en fin de première séance, dont 48 qui affichent une performance supérieure à 200% (contre 5 en 1998). Les introductions en Bourse sur les marchés américains constituent ainsi le principal carburant de cette bulle internet du tournant du XXIe siècle. Linda R. Killian, Kathleen Smith et William K. Smith (2001) comparent ainsi le marché des IPO dans les années 1990 à la conquête de l’Ouest américain et la Ruée vers l’or 150 ans auparavant.

Pourtant, cette course effrénée finit par atteindre ses limites. En mars 2000, dans un contexte de remontée des taux directeurs de la Réserve fédérale américaine et d’identification de plusieurs signaux négatifs sur le marché de la tech, un premier krach boursier survient et ouvre plus de deux ans de bear market (période au cours de laquelle les cours de Bourse sont en baisse d’au moins 20% par rapport au sommet de marché précédent), accentué par les attaques du 11 septembre. Les marchés américains ne commenceront réellement à s’en relever qu’à partir de début 2003.

Si c’est au moment de la bulle « dotcom » que plusieurs leaders actuels de l’économie numérique entrent en Bourse, tels qu’Amazon (1997) ou eBay (1998), le nom de la plupart des start-ups qui se jettent à cette époque sur le marché est aujourd’hui tombé dans l’oubli, souvent à la faveur de leur faillite ou restructuration dans le sillage de l’éclatement de la bulle internet, alors même qu’elles accaparaient les gros titres de la presse financière il y 25 ans. Parmi ces victimes du passage au XXIe siècle, on peut citer TheGlobe.com (ancêtre malheureux de Facebook, IPO en 1998), eToys.com (1999, marketplace spécialisée dans la vente de jouets), Webvan.com (1999, livraison de courses à domicile) ou encore Pets.com (2000, vente en ligne de fournitures pour animaux de compagnie). Ces sociétés, aujourd’hui toutes disparues, sont, comme des dizaines d’autres à l’époque, des start-ups non rentables bénéficiant de la confiance aveugle du marché et de la spéculation d’investisseurs indifférents aux notions d’analyse financière fondamentale et de survalorisation. Ainsi, leur parcours boursier fulgurant n’aura d’égal que la brutalité de leur chute.

A l’heure de ces lendemains difficiles, plusieurs banques font alors l’objet de poursuites outre-Atlantique, notamment de la part d’Eliot Spitzer, procureur de l’Etat de New York, qui les accuse de conflits d’intérêt entre leurs activités de banque d’investissement (en l’occurrence, d’underwriting dans le cadre d’IPO) et leurs activités d’analyse financière. Autrement dit, les analystes ont été incités à faire preuve d’un enthousiasme exagéré concernant des sociétés s’apprêtant à entrer en Bourse afin de permettre à leur banque de décrocher le mandat d’underwriting pour le compte de ces mêmes sociétés. Selon le magazine Surf Finance, ces accusations se sont soldées en 2003 par le versement d’une amende historique de 1,4 milliard de dollars par 10 banques incriminées, dont Citigroup, Goldman Sachs, JP Morgan, Credit Suisse, Lehman Brothers, Bear Stearns et Morgan Stanley, dans le cadre d’un accord amiable signé avec la SEC, le NYSE (la Bourse de New York) et le NASD (National Association of Securities Dealers, l’association des courtiers américains). Cet accord entérine également la séparation des activités d’equity research et de banque d’investissement pour ces établissements, mettant un coup d’arrêt brutal à une pratique qui avait constitué l’un des piliers de la conduite des IPO pendant la période de la « bulle internet ».

A l’heure de ces lendemains difficiles, plusieurs banques font alors l’objet de poursuites outre-Atlantique, notamment de la part d’Eliot Spitzer, procureur de l’Etat de New York, qui les accuse de conflits d’intérêt entre leurs activités de banque d’investissement (en l’occurrence, d’underwriting dans le cadre d’IPO) et leurs activités d’analyse financière. Autrement dit, les analystes ont été incités à faire preuve d’un enthousiasme exagéré concernant des sociétés s’apprêtant à entrer en Bourse afin de permettre à leur banque de décrocher le mandat d’underwriting pour le compte de ces mêmes sociétés. Selon le magazine Surf Finance, ces accusations se sont soldées en 2003 par le versement d’une amende historique de 1,4 milliard de dollars par 10 banques incriminées, dont Citigroup, Goldman Sachs, JP Morgan, Credit Suisse, Lehman Brothers, Bear Stearns et Morgan Stanley, dans le cadre d’un accord amiable signé avec la SEC, le NYSE (la Bourse de New York) et le NASD (National Association of Securities Dealers, l’association des courtiers américains). Cet accord entérine également la séparation des activités d’equity research et de banque d’investissement pour ces établissements, mettant un coup d’arrêt brutal à une pratique qui avait constitué l’un des piliers de la conduite des IPO pendant la période de la « bulle internet ».

Le couperet de la crise de 2008, suivi d’une décennie de performances inégales

Si le milieu des années 2000 annonce un solide redémarrage du marché de l’equity aux Etats-Unis (du côté des IPO et, plus encore, du côté du private equity), en particulier entre 2004 et 2007, le choc de la crise financière de 2008-2009 fait voler en éclats ces velléités de reprise en affectant violemment tous les pans de l’économie, et les introductions en Bourse ne font évidemment pas exception. Outre-Atlantique, l’année 2008 marque un record inégalé au cours des quarante dernières années, avec seulement 21 cotations en Bourse relevées par Jay R. Ritter (aussi appelé “Mr. IPO”, il est professeur de finance de l’université de Floride) suivie d’une année 2009 à peine moins timide, avec 41 IPO réalisées sur les marchés américains. Ce marasme économique et financier ouvre une décennie en demi-teinte pour les introductions en Bourse, avec des performances en dents de scie et souvent décevantes.

Cette dynamique est également à l’œuvre en France, où les 101 IPO réalisées entre 2014 et 2019 présentent une performance moyenne négative de -33% selon un article des Echos, malgré quelques belles réussites, à l’image de Worldline ou de la FDJ.

Malgré les effets de la crise des subprimes sur la Bourse, la décennie qui s’ouvre dans le sillage du séisme de 2008 voit la conduite de plusieurs « super IPO » qui font entrer en Bourse des sociétés qui lèvent à ces occasions des montants historiquement élevés, en particulier dans le domaine du digital, avec Facebook en mai 2012 (16 milliards de dollars levés, il s’agit alors de la plus grosse IPO tech de l’histoire américaine) ou encore Alibaba (21,8 milliards de dollars) en 2014. Outre cet accroissement de la taille des introductions en Bourse, l’élargissement de l’accès des marchés boursiers à des entreprises asiatiques, notamment chinoises, est également à mettre en perspective sur cette décennie 2010.

Après une nouvelle période de décélération économique en 2015-2016 sur fond d’effondrement du prix du pétrole, de ralentissement des économies émergentes et de tensions géopolitiques, la fin des années 2010 amorce un redémarrage des IPO dans les pays développés (davantage aux Etats-Unis qu’en Europe et, surtout, qu’en France), alors que les fondamentaux macroéconomiques se rétablissent et que les principaux indices boursiers redécollent nettement à partir de fin 2016-2017.

Les dernières années de cette décennie sont également l’occasion d’observer un phénomène qui prend de l’ampleur : la tentation, pour de nombreuses startups souhaitant entrer en Bourse, souvent pas encore rentables, de revêtir les habits d’« entreprise technologique », leur laissant ainsi l’espoir de bénéficier de valorisations dopées en conséquence. « Every Company Wants to Become a Tech Company », titrait en effet le Wall Street Journal en mars 2019. Les caractéristiques communément admises pour définir une société technologique incluent le déploiement d’importantes dépenses de R&D ou encore la collecte systématique de données dans le cadre de son activité opérationnelle. Or, bien souvent, le marché comprend l’existence de cette distorsion entre le branding financier et la réalité, et ne se prive pas de le manifester. C’est ainsi que l’introduction en Bourse de la licorne WeWork, initialement envisagée pour la fin de l’été 2019, a été abandonnée face à la fragilité révélée de son modèle économique et de sa gouvernance, et que la cotation de Uber Technologies au NYSE (8,1 milliards de dollars levés en mai 2019), plus grosse IPO américaine de l’année, n’a pas été à la hauteur des espoirs qu’elle avait suscités. Son titre se négocie à ce jour à un prix très proche voire inférieur à celui de sa cotation.

Le tournant de la décennie 2020 : dans un context post-covid, des records historiques battus

Après un premier semestre 2020 marqué par l’adoption d’une position attentiste de la part de nombreuses sociétés candidates à l’IPO face à l’explosion mondiale de la pandémie de Covid-19, le second semestre connaît un rattrapage de grande ampleur pour celles-ci qui, à l’instar de Snowflake (hébergement des données dans le Cloud) en septembre ou encore DoorDash (livraison de repas à domicile) et Airbnb en décembre de la même année, choisissent de partir à l’assaut de la Bourse sur fond d’optimisme lié au soutien des économies par les Etats et d’avancées de la recherche d’un vaccin.

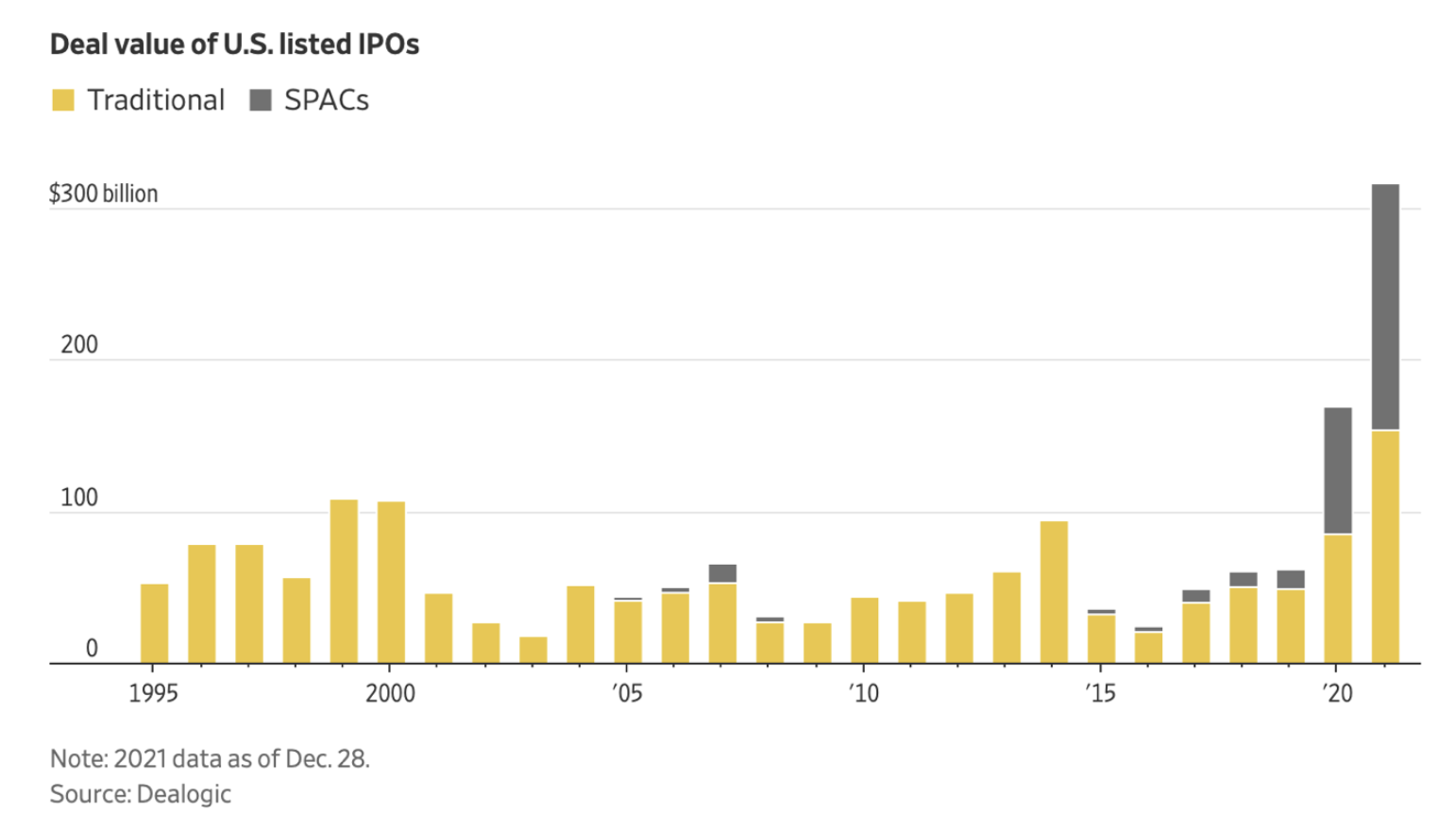

Les Etats-Unis occupent le haut du podium, comptabilisant plus de 300 milliards de dollars levés en 2021, dont plus de la moitié (162 milliards) dans le cadre de SPAC. Même si l’on s’en tient aux introductions en Bourse de format traditionnel (au nombre de 400 en 2021), le record de 1999 (108 milliards de dollars levés) est battu.

Même le Vieux Continent, dont les modes de financement reposent pourtant historiquement davantage sur la dette qu’aux Etats-Unis, n’est pas en reste ; plus de 52 milliards d’euros y ont été levés sur les 3 premiers trimestres de l’année 2021, égalisant ainsi le record de 2015. On comprend alors pourquoi les revenus d’Euronext (premier opérateur boursier européen, qui contrôle les Bourses de Paris, Amsterdam, Milan, Bruxelles, Lisbonne, Dublin et Oslo) issus des introductions en Bourse ont plus que doublé en 2021. Sur la Bourse de Paris, 4 milliards d’euros ont été levés au total à l’occasion de 38 IPO au cours de l’année 2021 (contre 21 en 2020), dont la plus grosse d’entre elles, celle du fonds d’investissement Antin Infrastructure Partners, a permis de lever 500 millions d’euros en septembre de la même année.

Comment expliquer ces niveaux élevés de valorisation ? Cette situation, qui préexistait à la pandémie de Covid-19, s’est vue exacerbée par celle-ci. Les taux d’intérêt proches de zéro, voire négatifs, ont longtemps été maintenus comme tels, en particulier sous l’action des politiques ultra-expansionnistes menées par les grands banquiers centraux en réponse à la pandémie, accentuant l’allocation de la liquidité vers un marché des actions proposant de meilleurs rendements que le marché obligataire. En outre, la pandémie a bien souvent généré une « prime à la résilience » chez les investisseurs, les poussant à parier sur des entreprises au modèle économique jugé « Covid-proof » ou dont l’activité a été stimulée par la pandémie (digital, biotechs, transition énergétique, livraison à domicile, etc.). On peut d’ailleurs défendre l’idée que les cours sont globalement survalorisés et en surchauffe, notamment à la lumière du rétrécissement du périmètre couvert par l’equity research depuis la crise de 2008, participant de la distorsion tendancielle entre la valeur intrinsèque des entreprises cotées et leur prix de marché.

Les tenants de la thèse d’une survalorisation des marchés actions en veulent d’ailleurs pour preuve le fait que le Shiller PE ratio (price/earnings ratio, qui mesure le rapport entre le cours de l’action et le bénéfice net par action de l’entreprise, ajusté de l’inflation) du S&P 500 était proche de 39x et n’a jamais évolué en dessous de 32x depuis fin 2020, c’est-à-dire un niveau uniquement atteint à trois reprises dans l’histoire, à savoir à la veille des krachs de 1929 et 2000 et du mini krach de fin 2018. Les entreprises ont donc d’autant plus intérêt à s’introduire actuellement en Bourse pour bénéficier de valorisations très élevées qu’elles ont conscience que celles-ci pourraient ne pas durer. L’IPO de la société Rivian, introduite sur le Nasdaq en novembre 2021, a ainsi fait grand bruit en conférant à ce constructeur de véhicules électriques, qui n’a pas encore de revenus, une capitalisation boursière atteignant 120 milliards de dollars, bien supérieure à celles de Stellantis et même Ford et General Motors, le jour même de sa cotation.

Les analystes de Goldman Sachs et Deutsche Bank ont ainsi alerté quant aux risques importants de correction de marché au regard des cours très élevés des marchés actions et des velléités affichées par plusieurs banques centrales de réduire leurs achats d’actifs et remonter leurs taux d’intérêt. Au demeurant, le contexte macroéconomique marqué par les pénuries de matières premières qui mettent sous tension les chaînes d’approvisionnement mondiales (pénurie de semi-conducteurs et de matériaux de construction, explosion des prix de l’énergie, coupures de courant géantes dans les usines chinoises, etc.), risque de mettre à l’épreuve, de façon directe ou indirecte, la capacité de nombreuses entreprises à préserver leurs marges. Et ce, alors que les aides massives des gouvernements envers les entreprises pendant la pandémie ont, certes, évité – artificiellement – une cascade de faillites, mais au prix d’un endettement accru pour les entreprises. D’après un rapport publié par la BRI (Banque des Règlements Internationaux), la part de l’endettement des entreprises dans le PIB a ainsi bondi de 76 à 85% aux Etats-Unis entre le Q4 2019 et le Q4 2020 et de 150 à 171% en France sur la même période. Cette multitude de facteurs de risque, conjuguée avec l’existence de possibles signaux faibles (comportement des entreprises face à l’arrivée des premières annuités de remboursement des PGE au printemps 2022, hausse significative du délai de paiement moyen des entreprises en France passé de 11 jours à plus de 14 jours en 2020, etc.), constitue autant d’éléments susceptibles de retourner les anticipations des investisseurs et donc d’infléchir significativement la dynamique des marchés boursiers.

Les analystes de Goldman Sachs et Deutsche Bank ont ainsi alerté quant aux risques importants de correction de marché au regard des cours très élevés des marchés actions et des velléités affichées par plusieurs banques centrales de réduire leurs achats d’actifs et remonter leurs taux d’intérêt. Au demeurant, le contexte macroéconomique marqué par les pénuries de matières premières qui mettent sous tension les chaînes d’approvisionnement mondiales (pénurie de semi-conducteurs et de matériaux de construction, explosion des prix de l’énergie, coupures de courant géantes dans les usines chinoises, etc.), risque de mettre à l’épreuve, de façon directe ou indirecte, la capacité de nombreuses entreprises à préserver leurs marges. Et ce, alors que les aides massives des gouvernements envers les entreprises pendant la pandémie ont, certes, évité – artificiellement – une cascade de faillites, mais au prix d’un endettement accru pour les entreprises. D’après un rapport publié par la BRI (Banque des Règlements Internationaux), la part de l’endettement des entreprises dans le PIB a ainsi bondi de 76 à 85% aux Etats-Unis entre le Q4 2019 et le Q4 2020 et de 150 à 171% en France sur la même période. Cette multitude de facteurs de risque, conjuguée avec l’existence de possibles signaux faibles (comportement des entreprises face à l’arrivée des premières annuités de remboursement des PGE au printemps 2022, hausse significative du délai de paiement moyen des entreprises en France passé de 11 jours à plus de 14 jours en 2020, etc.), constitue autant d’éléments susceptibles de retourner les anticipations des investisseurs et donc d’infléchir significativement la dynamique des marchés boursiers.

![]() Lire aussi : Qu’est ce que l’Equity Capital Market (ECM) ?

Lire aussi : Qu’est ce que l’Equity Capital Market (ECM) ?

Quant à la vivacité des acteurs institutionnels, seconde explication avancée par Elizabeth Wood (Global Head of Equity Syndicate à Goldman Sachs) pour tenter d’expliquer la frénésie du début des années 2020 autour des IPO, elle résulte d’une tendance historique entamée depuis plus d’un demi-siècle. C’est à la faveur du mouvement de libéralisation des marchés financiers initié aux Etats-Unis dans les années 1980 que ces acteurs ont émergé de façon massive et, depuis lors, pris une place inexorablement croissante dans le fonctionnement des marchés de capitaux, notamment les marchés boursiers. L’OCDE estime ainsi à environ 15% la part des investisseurs non-individuels dans la capitalisation boursière des marchés américains au milieu des années 1960, proportion qui atteint près de 30% dans les années 1980, d’après les recherches de la Réserve fédérale américaine, et bondit à environ 65% au début des années 2010, pour finalement culminer à plus de 80% à la fin de cette même décennie, à en croire Bloomberg.

Pour autant, la pandémie a également vu un regain d’intérêt des investisseurs individuels pour la Bourse et, en particulier, pour les introductions en Bourse. Ce mouvement, d’abord amorcé au cours des années 2000, avec l’apparition de plateformes de trading ouvertes aux non-initiés, s’est considérablement accentué au cours des trois dernières années, d’abord dans le sillage de la quasi-suppression des commissions sur les ordres en Bourse décidée de mauvais gré par les brokers traditionnels pour faire face à la concurrence des plateformes de néo-trading en ligne, puis à la suite de l’effet d’aubaine engendré par la pandémie de Covid-19 parmi les investisseurs en herbe. C’est ainsi que près de 500 000 investisseurs individuels souscrivent à l’introduction en Bourse de La Française des Jeux en novembre 2019.

Pour autant, la pandémie a également vu un regain d’intérêt des investisseurs individuels pour la Bourse et, en particulier, pour les introductions en Bourse. Ce mouvement, d’abord amorcé au cours des années 2000, avec l’apparition de plateformes de trading ouvertes aux non-initiés, s’est considérablement accentué au cours des trois dernières années, d’abord dans le sillage de la quasi-suppression des commissions sur les ordres en Bourse décidée de mauvais gré par les brokers traditionnels pour faire face à la concurrence des plateformes de néo-trading en ligne, puis à la suite de l’effet d’aubaine engendré par la pandémie de Covid-19 parmi les investisseurs en herbe. C’est ainsi que près de 500 000 investisseurs individuels souscrivent à l’introduction en Bourse de La Française des Jeux en novembre 2019.

D’ailleurs, ce regain d’appétit des particuliers pour les IPO est observable à travers les niveaux élevés de sursouscription de cette catégorie d’investisseurs pour certaines opérations d’entrée en Bourse. Par exemple, lors de la cotation de la biotech française Medesis Pharma sur Euronext Growth en février 2021, la demande des particuliers s’élève à plus de 55 fois les montants mis à leur disposition !

Cela dit, si le phénomène est bien réel, il ne permet pas de rendre raison des grands mouvements des dernières décennies sur les Bourses, qui restent bien, pour l’essentiel, le fait des investisseurs institutionnels, même si l’épisode GameStop, en janvier 2021, a montré que des investisseurs individuels suffisamment coordonnés étaient en mesure d’affecter significativement le cours d’un titre.

Après avoir décrit les grandes phases d’introduction en bourse depuis la deuxième moitié du XXème siècle, le troisième acte du dossier ECM d’AlumnEye reviendra sur les leçons tirées de ces mouvements historiques sur les marchés boursiers.

Nathanaël Zobel-Pantalacci, contributeur du blog AlumnEye

[…] l’a vu lors du second acte de ce dossier AlumnEye sur les introductions en bourse, l’âge d’or des IPO au tournant du XXIe siècle s’est essentiellement appuyé sur Internet […]

[…] l’a vu lors du second acte de ce dossier AlumnEye sur les introductions en bourse, l’âge d’or des IPO au tournant du XXIe siècle s’est essentiellement appuyé sur Internet […]

[…] et constitue un événement irrémédiable de sa vie financière est battu en brèche par un regard en arrière sur l’historique boursier des 30 dernières années. Après avoir décrit le processus d’introduction en Bourse et les grandes phases historiques de […]