Lors du premier trimestre 2017, 369 sociétés se sont introduites en bourse, pour un montant total de $33.7 Mds. Or, comme l’ont depuis longtemps montré les opérateurs de marché et les chercheurs s’intéressant aux IPOs, les opérations d’introduction en bourse sont souvent synonymes de destruction de valeur. Rappelons ainsi qu’aux Etats-Unis, en 2016, seulement 17.6% des entreprises introduites dans l’année affichaient un cours de Bourse supérieur à celui d’introduction (40% en ce qui concerne les entreprises de la Tech). Dans un contexte économique porteur, l’engouement toujours présent pour les IPOs suscite des interrogations.

Une embellie politique

Le contexte politique s’est largement éclairci durant ce premier trimestre, ce qui est certainement l’origine première de ce regain des IPOs. En effet, les incertitudes liées au Brexit se sont dissipées. Maintenant que la sortie du Royaume-Uni est consommée et que l’article 50 est activé, les entreprises ont deux ans pour s’introduire en Bourse et continuer à bénéficier du passeport européen. Par ailleurs, l’Espagne, théâtre en 2016 des élections générales, a vu la droite obtenir le plus grand nombre de sièges au Congrès des Députés, balayant de fait la menace des partis extrêmes tel Podemos. Cette menace s’est aussi largement rétractée aux Etats-Unis et en France. Au pays de l’oncle Sam, l’année 2016 a été rythmée par une année électorale tumultueuse, source d’instabilité et peu propice aux introductions boursières, qui par définition nécessitent une visibilité sur le plan économique, légal, comme fiscal. 2017 a vu se dissiper ces doutes. L’Hexagone a elle vu l’adoubement d’un président de la République considéré comme pro-marché, ce qui n’aurait pas été le cas avec J.L. Mélenchon et M. Le Pen, les deux candidats des extrêmes, qui rendaient le marché très nerveux (chaque sondage montrant un score d’un des extrêmes en hausse été suivie par une hausse de la volatilité sur les marchés financiers). D’ailleurs, il est intéressant de constater que les trois semaines suivant l’élection du Président E. Macron ont été les plus dynamiques en termes de société introduites en 2017. Ainsi, 2016 a été marquée par un phénomène de report dans l’attente de l’issue de ces échéances politiques majeures.

Le contexte politique s’est largement éclairci durant ce premier trimestre, ce qui est certainement l’origine première de ce regain des IPOs. En effet, les incertitudes liées au Brexit se sont dissipées. Maintenant que la sortie du Royaume-Uni est consommée et que l’article 50 est activé, les entreprises ont deux ans pour s’introduire en Bourse et continuer à bénéficier du passeport européen. Par ailleurs, l’Espagne, théâtre en 2016 des élections générales, a vu la droite obtenir le plus grand nombre de sièges au Congrès des Députés, balayant de fait la menace des partis extrêmes tel Podemos. Cette menace s’est aussi largement rétractée aux Etats-Unis et en France. Au pays de l’oncle Sam, l’année 2016 a été rythmée par une année électorale tumultueuse, source d’instabilité et peu propice aux introductions boursières, qui par définition nécessitent une visibilité sur le plan économique, légal, comme fiscal. 2017 a vu se dissiper ces doutes. L’Hexagone a elle vu l’adoubement d’un président de la République considéré comme pro-marché, ce qui n’aurait pas été le cas avec J.L. Mélenchon et M. Le Pen, les deux candidats des extrêmes, qui rendaient le marché très nerveux (chaque sondage montrant un score d’un des extrêmes en hausse été suivie par une hausse de la volatilité sur les marchés financiers). D’ailleurs, il est intéressant de constater que les trois semaines suivant l’élection du Président E. Macron ont été les plus dynamiques en termes de société introduites en 2017. Ainsi, 2016 a été marquée par un phénomène de report dans l’attente de l’issue de ces échéances politiques majeures.

L’économie est au beau fixe

Les environnements macro et microéconomique font montre d’une santé retrouvée, avec des indicateurs au plus haut depuis la crise de 2007. Ainsi, nous avons assisté à l’augmentation des ventes de véhicules en Europe et aux Etats-Unis, à un secteur manufacturier de la zone euro affichant en mai la plus vive croissance en plus de six ans (selon les résultats définitifs de l’enquête IHS Markit auprès des directeurs d’achats), au retour à un niveau normal d’inflation britannique à 1.9% en avril selon la BCE et à la hausse sensible des créations d’emplois dans le secteur privé aux Etats-Unis (253 000 en avril). Par ailleurs, les indicateurs mesurant le moral des entreprises sont au plus haut depuis un quart de siècle, et, fait notable, la zone euro a fait mieux, en matière de croissance, que les États-Unis. Ensuite, le Q1 a été marqué par plus de deux tiers des sociétés européennes qui ont dépassé les attentes en termes de résultat comptable (de 10 % en moyenne), encore un plus haut depuis la crise des subprimes. Finalement, fait rare, la Banque Mondiale n’a pas revu à la baisse ses prévisions de croissance mondiale, estimant que le contexte géopolitique ne justifiait pas un pessimisme économique.

Le dynamisme des IPOs s’explique aussi par des logiques purement financières et boursières. Ainsi, 2017 est synonyme d’absence quasi totale de volatilité sur les principales places boursières mondiales. L’indice VIX, indicateur mesurant le niveau de volatilité des marchés financiers, surnommé indice de la peur, est largement en dessous de sa moyenne historique. Cette sérénité des marchés est opportune pour les dirigeants souhaitant introduire leur société car elle permet de limiter les mouvements de marché très erratiques et notamment les chutes de cours vertigineuses qui sont assez communes pour les sociétés à petites capitalisations. De fait, les principaux indices (DJIA, NASDAQ, FTSE, DAX, CAC, NIKKEI, etc.) culminent à des plus hauts historiques. Ce sentiment positif général nourrit des valorisations optimistes des sociétés. Une aubaine pour les entreprises qui souhaitent s’introduire et espèrent des valorisations élevées, synonymes d’IPOs réussies.

Lire aussi : Banques européennes, la fin de la tourmente ?

Lire aussi : Banques européennes, la fin de la tourmente ?

Des introductions majeures

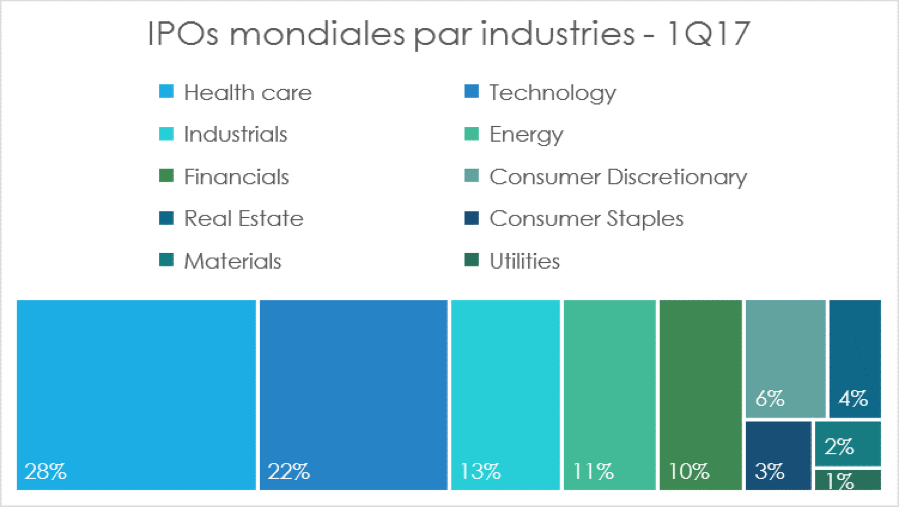

Par ailleurs, il existe un effet d’entrainement positif sur le marché des IPOs. L’expérience enseigne que des introductions réussies jouent le rôle de tête de proue pour tout le secteur. Ainsi, l’IPO de Snap Inc. et celle à venir de Saudi Aramco, sont bénéfiques pour la vitalité du secteur des introductions. Cette analyse peut même se décliner au niveau sectoriel. L’IPO de Snap Inc. prouve l’attrait des investisseurs pour la Tech, ce qui incite les autres acteurs du secteur à lui emboiter le pas afin de profiter de cette « hot period ». Lors du Q1 2017, 10 entreprises Tech se sont ainsi introduites aux Etats-Unis : Alteryx, Carvana, Cloudera, Elevate Credit, Mulesoft, Netshoes, Okta, Snap Inc. et Yext.

L’IPO annoncée en ce début du mois de juin par la Société Générale de sa filiale de leasing de véhicules serait l’opération la plus importante en France depuis l’introduction d’Amundi (€1.7 Mds en 2015). La banque espère récolter entre €1.15 et €1.62 Mds selon l’engouement des souscripteurs. Dans la même veine, le marché des IPOs est très souvent corrélé à celui du M&A. Après une année 2016 marquée par de nombreux deals échoués, l’année 2017 pourrait s’avérer comme étant une année faste pour les mouvements de fusions-acquisitions, et donc les IPOs.

Un cadre règlementaire favorable

Enfin, le législateur a aussi largement œuvré pour favoriser l’industrie des introductions en Bourse. Aux Etats-Unis, en amont d’une IPO, il est nécessaire de définir les K.P.I. de reporting précis, remplir les états financiers certifiés par des auditeurs et fournir des informations pro forma sur l’activité de la société, mettant au jour son Business Model. Malgré ces contraintes règlementaires, Adena Friedman, CEO du Nasdaq, a affirmé que « les IPOs sont un catalyseur de croissance » offrant un message clair au régulateur américain. Ce dernier a d’ailleurs légiféré pour faciliter les introductions en Bourse : la SEC a instauré le droit aux « mini IPOs » dans un compartiment A+ spécifiquement dédié. Ce compartiment est subdivisé en deux partie, le Tier 1 qui permet de lever jusqu’à $20 m en un an, régit par loi locale et non plus par la SEC. Le Tier 2 est lui dédié aux opérations jusqu’à $50 m en un an, régit conjointement par la SEC et par l’autorité locale. Ce compartiment A+ allège les seuils règlementaires pour pouvoir s’introduire (en termes de chiffres d’affaires par exemple, ou encore concernant le stade de développement de la société). C’est grâce à cette nouvelle loi que YayYo, ne disposant que de $160,000 en cash, a vu son dossier d’IPO accepté ; tout comme Elio Motors ou encore Knightscope.

Enfin, le législateur a aussi largement œuvré pour favoriser l’industrie des introductions en Bourse. Aux Etats-Unis, en amont d’une IPO, il est nécessaire de définir les K.P.I. de reporting précis, remplir les états financiers certifiés par des auditeurs et fournir des informations pro forma sur l’activité de la société, mettant au jour son Business Model. Malgré ces contraintes règlementaires, Adena Friedman, CEO du Nasdaq, a affirmé que « les IPOs sont un catalyseur de croissance » offrant un message clair au régulateur américain. Ce dernier a d’ailleurs légiféré pour faciliter les introductions en Bourse : la SEC a instauré le droit aux « mini IPOs » dans un compartiment A+ spécifiquement dédié. Ce compartiment est subdivisé en deux partie, le Tier 1 qui permet de lever jusqu’à $20 m en un an, régit par loi locale et non plus par la SEC. Le Tier 2 est lui dédié aux opérations jusqu’à $50 m en un an, régit conjointement par la SEC et par l’autorité locale. Ce compartiment A+ allège les seuils règlementaires pour pouvoir s’introduire (en termes de chiffres d’affaires par exemple, ou encore concernant le stade de développement de la société). C’est grâce à cette nouvelle loi que YayYo, ne disposant que de $160,000 en cash, a vu son dossier d’IPO accepté ; tout comme Elio Motors ou encore Knightscope.

Par ailleurs, les interventions des régulateurs chinois, singapouriens et britanniques encouragent les IPOs. Ainsi, après un arrêt règlementaire des IPOs en Chine suite à une bulle spéculative entre juillet et décembre 2015, le régulateur chinois s’est montré plus ouvert à ces opérations. La modification d’une loi en 2017 retire l’habilitation – précédemment accordée à la Commission du Contrôle Boursier – de vérifier et d’accepter ou non toute demande d’IPO. Ce pouvoir est dorénavant entre les mains des Bourses, beaucoup plus enclines à accepter ces demandes. Singapour se dit quant à elle ouverte à la création d’un hub pour les fiducies commerciales et les fonds d’investissements immobiliers côtés, en proposant des actions à droit de vote double. Il s’agit donc ici d’attirer les IPOs dites de qualité, ainsi que les IPOs liées au secteur de l’immobilier. Enfin, au Royaume-Uni, une loi est en préparation pour permettre à des capitalisations plus faibles de s’introduire.

Lire aussi : Ces méga-deals bloqués pour des motifs de protection de la concurrence

Une abondance pernicieuse de liquidités ?

Ainsi, l’un des principaux motifs d’une IPO est de lever des capitaux pour financer des projets créateurs de valeur. Or, les politiques des banques centrales, notamment de la FED, la BCE, la BOJ et la BOE, ont conduit à des rachats massifs de titres directement sur le marché et à un abaissement historique des taux d’intérêts directeurs, négatifs pour certaines échéances, dans un objectif de création monétaire (le but final de ces politiques étant de dynamiser l’inflation, l’investissement et la consommation). De ces politiques non-conventionnelles est né un déversement de liquidités sur les marchés financiers et au sein des investisseurs institutionnels (banques, fonds de pension, assurances, fonds d’investissement, fonds de fonds, etc.). Les entreprises souhaitant s’introduire en bourse ont donc désormais pléthore de choix pour se financer à bas coût : IPO, prêt bancaire, investissement d’un fonds de Private Equity, investissement d’une entreprise privée, financement par un pool de Business Angels, etc.

Ainsi, l’un des principaux motifs d’une IPO est de lever des capitaux pour financer des projets créateurs de valeur. Or, les politiques des banques centrales, notamment de la FED, la BCE, la BOJ et la BOE, ont conduit à des rachats massifs de titres directement sur le marché et à un abaissement historique des taux d’intérêts directeurs, négatifs pour certaines échéances, dans un objectif de création monétaire (le but final de ces politiques étant de dynamiser l’inflation, l’investissement et la consommation). De ces politiques non-conventionnelles est né un déversement de liquidités sur les marchés financiers et au sein des investisseurs institutionnels (banques, fonds de pension, assurances, fonds d’investissement, fonds de fonds, etc.). Les entreprises souhaitant s’introduire en bourse ont donc désormais pléthore de choix pour se financer à bas coût : IPO, prêt bancaire, investissement d’un fonds de Private Equity, investissement d’une entreprise privée, financement par un pool de Business Angels, etc.

Ceci étant dit, au delà d’abaisser le coût du capital en levant des fonds à faible coût, l’attrait d’une IPO est aussi un attrait en termes d’image. Ainsi, en 2017, il n’a pas été constaté de report massif d’IPO dû au choix d’une autre méthode de financement. Puis, bien que les « venture capitalists » aient des fonds disponibles à investir, les investisseurs vont commencer à vouloir engranger des plus-values. Pour se désinvestir, un fonds de Private Equity peut revendre ses parts à un autre fonds, à un industriel ou bien procéder à une IPO.

Effet « anti-Trump » et autres menaces politiques

Certaines incertitudes persistent cependant sur les marchés Européen et Américain. Si des élections allemandes émanent des craintes politiques, une possible remontée des taux inquiète (processus de normalisation déjà engagé par la FED), tout comme la remise en cause du Trump trade. En effet, la légitimité et la confiance des acteurs en la capacité du gouvernement Républicain outre-Atlantique à mettre en place les mesures promises – politique de baisse de l’impôt sur les sociétés, relocalisation des centres de bénéfices des sociétés américaines aux Etats-Unis ou encore la remise en cause du Dodd-Frank Act – semble corrompue. Ces mesures phares énoncées lors de la campagne présidentielle ont largement contribué à la hausse des marchés financiers américains et internationaux. Si Donald Trump ne parvenait pas à faire passer ses mesures, nous pouvons craindre un ralentissement des marchés financiers serait à prévoir, cassant l’appétit des sociétés à s’introduire en Bourse. Ce risque est pour l’instant contenu, les marchés américains sont tous à leur plus haut historique.

De plus, le Brexit fait toujours peser un risque quant à la volatilité de la livre sterling. Cette donnée est critique pour les entreprises exportatrices et importatrices, et peut même rendre une IPO caduque. En effet, le résultat financier d’une entreprise est impacté par les effets de change, et l’instabilité de la monnaie du Royaume-Uni instaure un climat peu propice à la stabilité, condition nécessaire à la bonne tenue de l’industrie des IPOs. Des deals peuvent ainsi être mis en attente pour plus de visibilité et moins de volatilité.

IPO oui, mais pas à tout prix

Finalement, le coût des IPOs peut refroidir les rêves boursiers des managers et dirigeants d’entreprises. Une étude de l’OCDE du 30 mai 2017, « perspective 2017 sur l’entreprise et la finance », dénonce le caractère élevé des commissions en Europe. Le montant de ces commissions, et leur hausse, peut être la cause des dernières années de baisses des IPOs, alors que l’émission de dette obligataires d’entreprise a, elle, explosé. Dans son rapport, l’OCDE pointe aussi des pratiques de « collusion tacite » sur le prix facturé pour une introduction en Bourse. En effet, les commissions représentent plus de 60% des coûts de l’IPO ; sachant qu’une IPO coute en fin de compte environ 10% de la valeur de la transaction. Au final, c’est donc 6% de commissions payées sur le montant total de l’introduction. Avec un ticket moyen de $84.9 m durant le premier trimestre de 2017 en Europe, le montant moyen de commission serait de $5.1 m. Le caractère illicite de ces facturations tient aussi au fait que ce pourcentage est stable dans le temps, malgré une augmentation de la concurrence. À titre d’exemple, Snap Inc. n’a payé « que » 2.5% de commissions sur son introduction, soit $80.2 m. Ce « parallélisme tarifaire » dénoncé par l’OCDE ne s’est pas non plus estompé après la crise financière, qui a pourtant vu le nombre d’IPOs décroitre fortement. Ainsi, le mécanisme d’ajustement du prix par l’offre et la demande semble enrayé.

Le dynamisme apparent du marché des IPOs s’avère fragilisé par des menaces structurelles. En effet, bien que l’horizon politique semble plus clément, que l’économie soit au beau fixe, que les régulateurs des principales places financières peinent à dissimuler leur volonté d’attraction des sociétés s’introduisant en Bourse, des zones d’incertitudes persistes. Ceci étant dit, des nouvelles tendances liées aux IPOs et des rumeurs d’introductions importantes pourraient, si elles se concrétisent, placer la fin de l’année 2017 dans la même lignée que ce Q1 prometteur.

Migwel Perrin, étudiant à Audencia et contributeur du blog AlumnEye

[…] un précédent article (Lire aussi : IPOs, l’alignement des planètes), nous avons étudié les raisons du regain du marché des IPOs lors de ce premier trimestre de […]