“The dominoes fell from there” écrit Hugh MacArthur, Chairman of Global Private Equity Practice de Bain & Company. Ces quelques mots résument bien l’année 2022 pour le Private Equity : “montée des taux”, “inflation”, “instabilité géopolitique”, “fin d’un cycle” et “récession” sont des termes revenus systématiquement dans les conversations lors de cette année tumultueuse. Retour sur 2022 avec le rapport annuel de Bain & Company, période marquée par un tournant majeur dans le monde de l’investissement dans un contexte post-Covid.

En 2022, la résilience extraordinaire du marché mondial du Private Equity post-Covid a finalement été mise à mal par la Réserve fédérale américaine. Malgré une inflation persistante, l’invasion de l’Ukraine et des tensions croissantes avec la Chine, l’industrie du Private Equity a maintenu pendant les six premiers mois de 2022 l’activité record de 2021 en nombre de transactions (Figure 1). Cependant, en juin, lorsque les banquiers centraux américains ont annoncé une série de trois hausses de taux d’un quart de point, les banques ont conséquemment réduit le financement des opérations à effet de levier, entraînant une chute spectaculaire de l’activité de transactions et de la collecte de fonds. Malgré tout, les valeurs des transactions de rachat (654 milliards de dollars), des sorties (565 milliards de dollars) et de la collecte de fonds (347 milliards de dollars) ont terminé l’année 2022 avec des chiffres respectables dans un contexte historique de montée des taux.

Investissements, sorties et levées de fonds Buy-Out en valeur (mds) sur les 3 dernières années

Source : Bain & Co Global Private Equity Report 2023

Figure 1

Cette inversion soudaine marque la fin d’un cycle haussier qui perdurait depuis 2010, à l’origine d’une ère d’expansion longue de 12 ans. Un marché du travail tendu et des politiques interventionnistes face au Covid-19 ont jusqu’à présent maintenu l’économie à flot. Cependant, l’adage popularisé “There ain’t no such thing as a free lunch” s’est révélé vrai : l’impact de la combinaison sans précédent de forces macroéconomiques nous fait rentrer dans une époque où “l’argent n’est plus gratuit”. La hausse des taux, forcée par les taux d’inflation élevés dans le monde, a mis fin au financement de la dette bon marché, mais aussi, l’incertitude profonde quant à l’avenir de l’activité économique mondiale est susceptible de planer sur la chaîne de valeur du Private Equity au moins jusqu’au premier semestre de 2023, voire au-delà.

![]() Lire aussi : Classement 2023 AlumnEye et Junior Essec des fonds de Private Equity

Lire aussi : Classement 2023 AlumnEye et Junior Essec des fonds de Private Equity

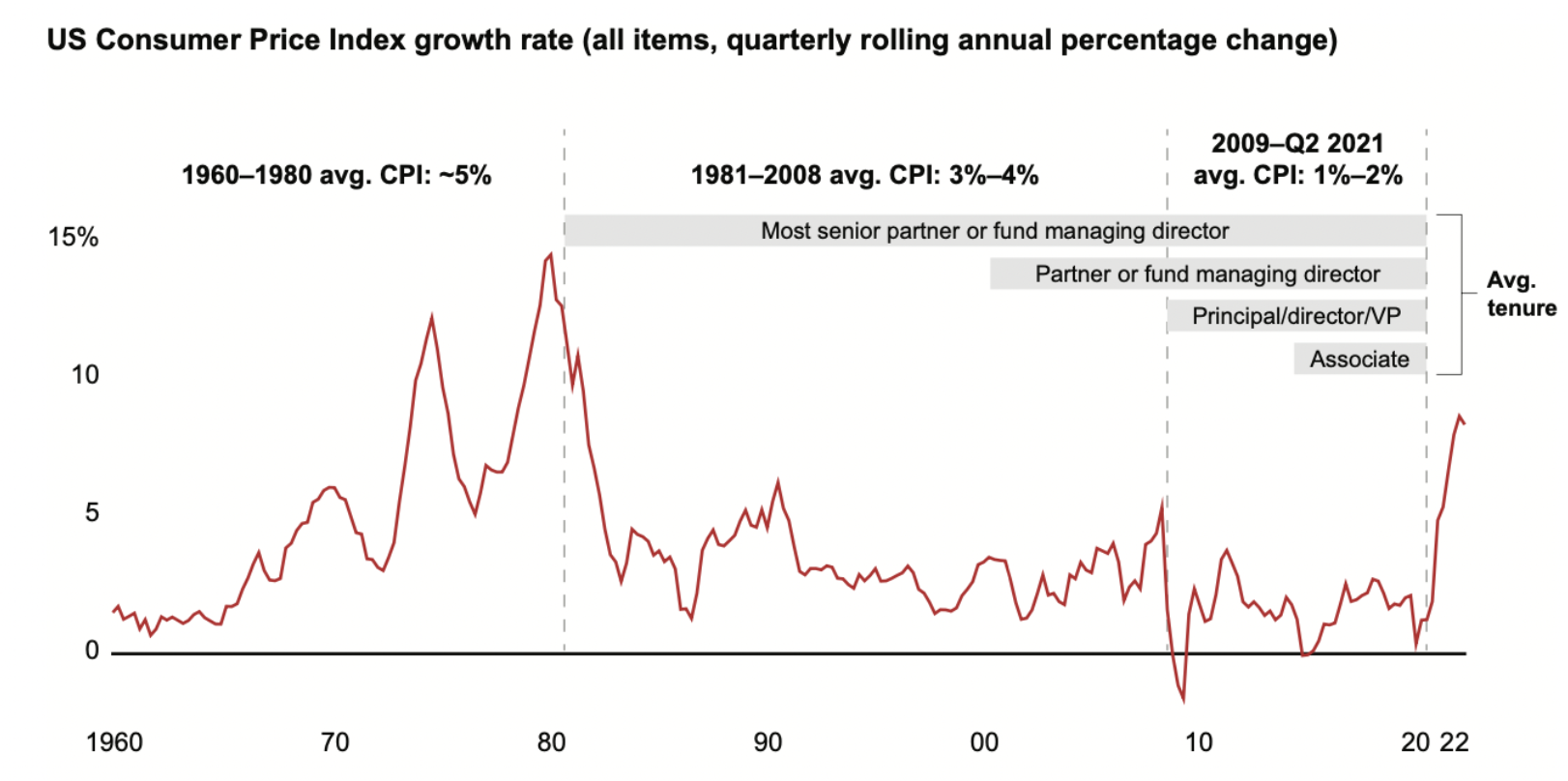

Il est cependant nécessaire de contextualiser la situation de 2022. La crise économique actuelle se distingue de celle provoquée par la crise financière mondiale de 2007-2008 : pas de Lehman Brothers, pas de crise immobilière, pas de chute brutale de l’activité économique pour signaler un bouleversement majeur. Au lieu de cela, les investisseurs sont confrontés à des conditions économiques inédites, incluant des guerres en Europe, des chocs énergétiques et des problèmes d’approvisionnement. Pour couronner le tout, l’inflation n’a pas été aussi forte ni aussi durable depuis 40 ans (Figure 2).

Source : Bain & Co Global Private Equity Report 2023

Figure 2

Mais comme le dit si bien l’économiste américain Paul Krugman en 2008 : « Entre John Maynard Keynes et Milton Friedman, nous pensions en savoir suffisamment pour éviter que cela ne se reproduise. ». “Cela” désignant les crises, les leçons de la dernière période de ralentissement économique sont particulièrement utiles pour naviguer à travers ce temps d’incertitude et de turbulences. Aujourd’hui, le défi de la due diligence en Private Equity est d’analyser avec précision comment ces grands mouvements macroéconomiques pourraient avoir un impact sur une potentielle target et son industrie. La question devient alors de savoir quelle est la gamme de scénarios ou de résultats possibles par rapport à ces quelques facteurs macro-critiques, et quel est le plan de mitigation pour chaque scénario?

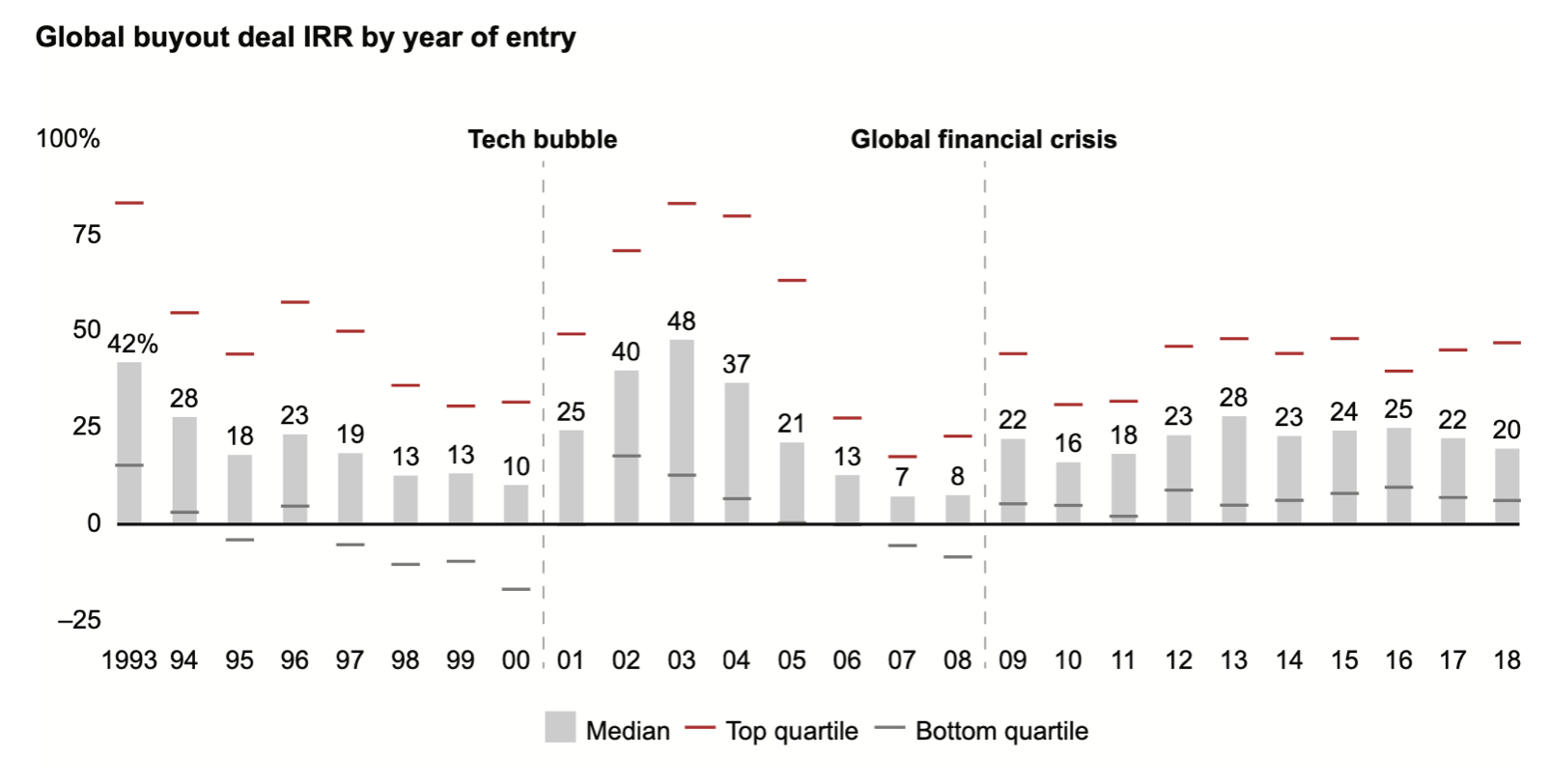

Une chose est sûre : les transactions réalisées pendant une période de ralentissement économique génèrent à terme des rendements supérieurs sur le long terme (Figure 3). Les grands fonds de Private Equity continuent à inspecter le marché en proie à des entreprises qu’ils apprécient et peuvent investir en toute confiance en s’assurant que les facteurs macro sont pris en compte. Ils restent également agressifs sur leur stratégie d’investissement et ne sont pas découragés par des conditions de financement plus difficiles que d’ordinaire.

Source : Bain & Co Global Private Equity Report 2023

Figure 3

Les entreprises se doivent de rester en position offensive pendant les périodes économiques difficiles. Alors que la réaction instinctive peut être de réduire les coûts au minimum et de vendre des actifs pour protéger le bilan, cette stratégie peut, paradoxalement, nuire au rendement. Il est essentiel de chercher des opportunités pour améliorer la position concurrentielle de l’entreprise en portefeuille et saisir des parts de marché à ses concurrents pendant les récessions. Les entreprises qui font preuve “d’agressivité prudente” sont celles qui peuvent réussir à augmenter leurs profits pendant ces périodes difficiles.

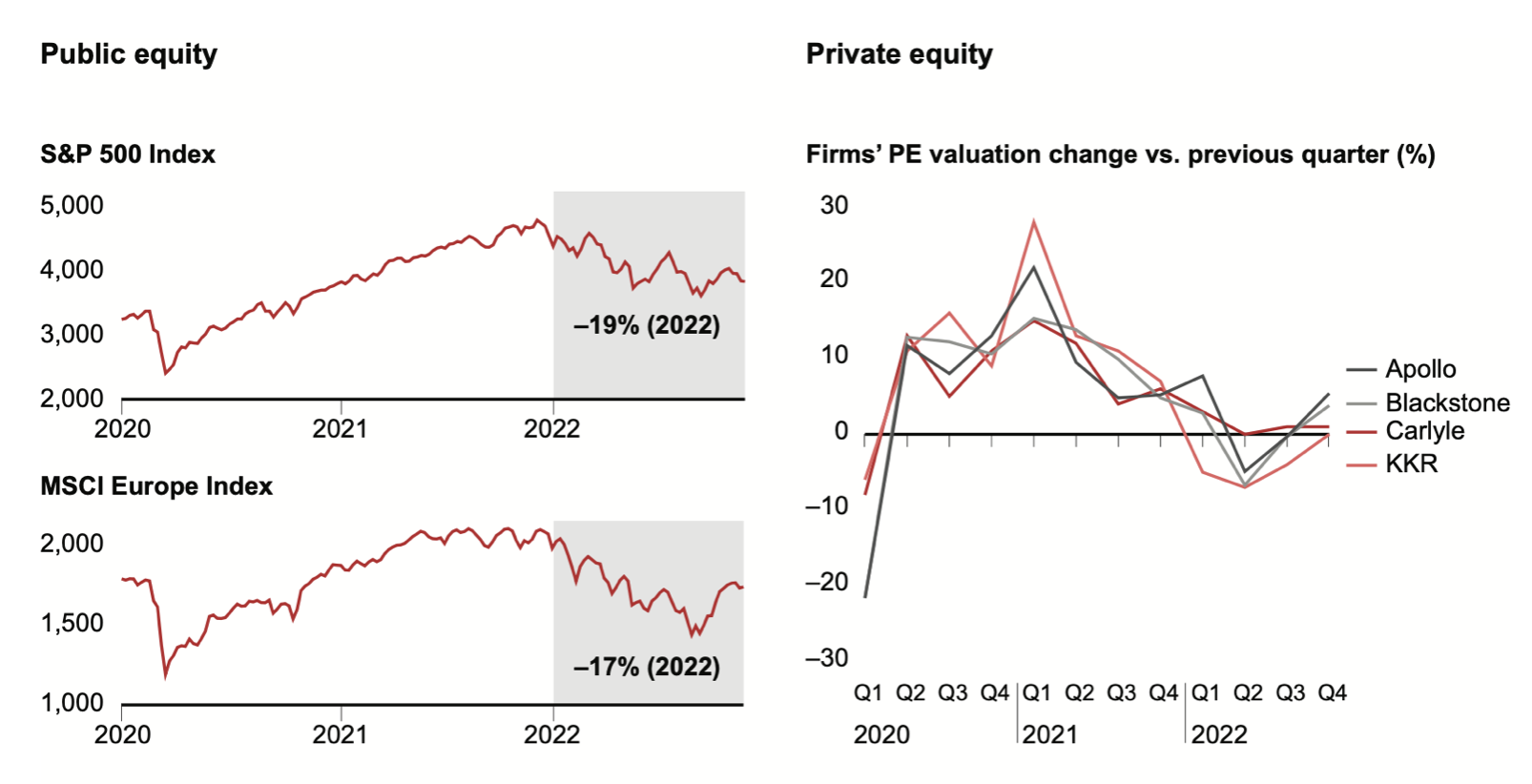

Un déclin à relativiser en comparaison des marchés publics

L’année 2022 a marqué la fin d’une tendance haussière des marchés publics américains qui avaient vu leurs rendements se rapprocher de ceux des fonds de Private Equity lors du rebond post-Covid. Cette chute n’a pas été observée dans les valorisations d’entreprises par des fonds de Private Equity, du moins jusqu’au troisième trimestre de l’année (Figure 4). Les actifs détenus par les plus grands gestionnaires d’actifs alternatifs cotés en bourse, tels que Blackstone, KKR, Apollo et Carlyle, ont même très bien résisté à la tempête, certains d’entre eux ayant même enregistré des gains.

Cependant, une interrogation subsiste quant à la soutenabilité de cette tendance. En effet, les investisseurs s’attendent à ce que les nouvelles concernant les valorisations des actifs de Private Equity ne soient pas bonnes pour 2023. Cela est en partie dû au fait que les ajustements les plus significatifs des valorisations des sociétés de portefeuille ont lieu généralement au quatrième trimestre, lorsque les fonds clôturent leur année.

Indice S&P 500 et MSCI Europe en comparaison des valorisations en Private Equity sur les 3 dernières années

Source : Bain & Co Global Private Equity Report 2023

Figure 4

Malgré le récent ralentissement des activités de transactions, de cessions et de levée de fonds, l’industrie du Private Equity demeure bien positionnée pour une croissance et une prospérité à long terme. En dépit de la récente chute des activités, l’année 2022 a été la deuxième meilleure de l’histoire de l’industrie, et les fondamentaux sous-jacents restent solides. Ce ralentissement et les facteurs macroéconomiques qui y contribuent présenteront de réels défis. Cependant, contrairement à la période 2007-2008, où le système bancaire mondial a failli s’effondrer, rien ne semble fondamentalement problématique. Bien que tous les signes indiquent un changement de tendance économique, l’industrie du Private Equity restera résiliante selon de Bain & Co.

La réponse des fonds de Private Equity face à l’inflation rampante

Alors que l’accélération de l’inflation commence à signaler la fin de l’ère de l’argent facile dans la finance mondiale, un dilemme fondamental pour les investisseurs est né : les taux d’intérêt et les prix des actifs ont tendance à évoluer dans des directions opposées. Lorsque les taux d’actualisation baissent, les prix des actifs augmentent et vice versa.

Les économistes envisagent trois résultats possibles de cet exercice d’équilibrage de la part des banques centrales :

- Un atterrissage brutal, où des hausses de taux agressives déclenchent une récession mondiale ;

- Un atterrissage en douceur, où les banques centrales maintiennent les taux suffisamment élevés pour contenir l’inflation, mais suffisamment bas pour maintenir la croissance économique ;

- La stagflation, où les banquiers maintiennent les taux suffisamment bas pour éviter une récession totale, mais trop bas pour contenir l’inflation. Cette dernière issue présenterait un retour à la période des années 1970 : une faible croissance, une inflation modérée à élevée et une économie stagnante.

Planifier et ériger des business plans dans un tel contexte d’incertitude sera clairement un défi en 2023 et au-delà. Mais quel que soit le scénario qui se dessine, plusieurs facteurs semblent certains :

- La démographie : les populations vieillissent dans la plupart des pays développés, les marchés du travail se tendent de plus en plus, notamment dans les secteurs à faible capital humain. A l’inverse, de nombreuses entreprises des secteurs intensifs en capital humain auront du mal à trouver des employés. Ce qui aura pour conséquence soit une augmentation des salaires, soit des dépenses en capital plus élevées pour financer des investissements dans l’automatisation ;

- Des pressions budgétaires gouvernementales : les entreprises dont les revenus dépendent fortement du public peuvent être mis sous tension du fait de l’endettement élevé des pays occidentaux et de l’augmentation croissante des taux d’intérêts exigés ;

- Le coût des matériaux : la relocalisation des chaînes d’approvisionnement peut accroître les coûts pour les entreprises. En même temps, les dépenses énergétiques subissent des pressions à la hausse : contraintes d’approvisionnement et hausse des coûts liés à la transition ;

- Taux d’intérêts : l’environnement historiquement sans précédent de taux d’intérêt nuls à négatifs a pris fin, mais malgré les fortes hausses de l’année dernière, les taux restent encore en-dessous des niveaux historiques.

![]() Lire aussi : Qu’est-ce que le Private Equity ?

Lire aussi : Qu’est-ce que le Private Equity ?

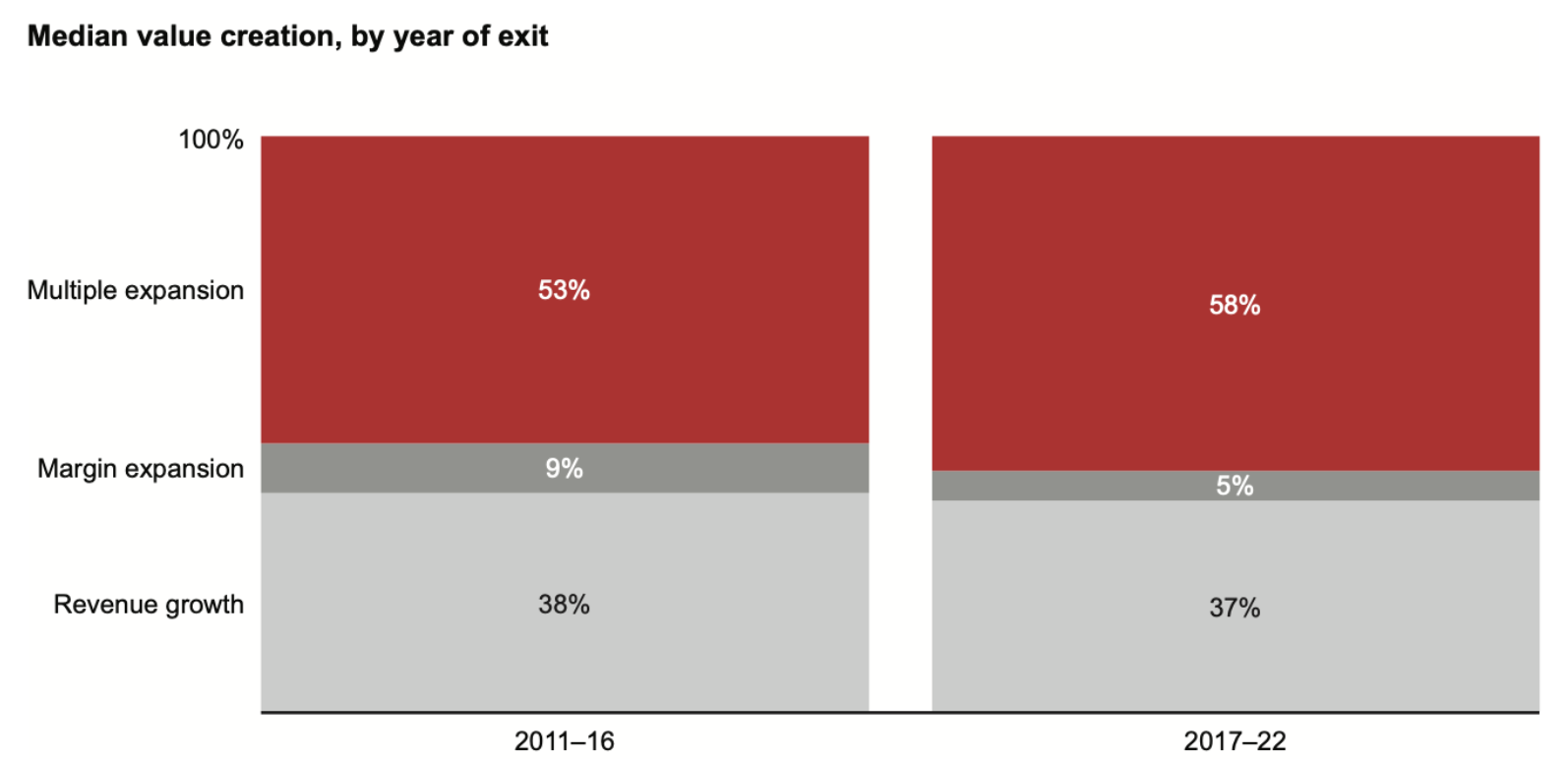

Ces dernières années, les rendements du Private Equity sont principalement dus à l’expansion des multiples plutôt qu’à la croissance des revenus et des marges (Figure 5). Cependant, les GPs (General Partners) ne pourront pas se permettre ce luxe à l’avenir, car des taux plus élevés continueront d’exercer une pression à la baisse sur les prix des actifs (cf. supra). Cela signifie que les rendements devront de plus en plus provenir de la croissance des bénéfices avant intérêts, impôts, amortissements et dépréciations (EBITDA). Pourtant, l’expansion du marché qui ralentit et les pressions inflationnistes sur les coûts rendront également ces gains plus difficiles à obtenir.

Source : Bain & Co Global Private Equity Report 2023

Figure 5

Pour réussir dans cet environnement, il faudra trouver des moyens de s’adapter à ces nouvelles pressions macroéconomiques dans plusieurs domaines clés :

- Investir dans l’automatisation : étant donné les problèmes démographiques et la hausse des coûts de la main-d’œuvre, c’est une recette pour un succès à long terme. Cela aidera à maintenir ou à améliorer les marges par la baisse des coûts ;

- Investir dans la supply-chain : cela permet d’éviter des chocs d’approvisionnement pour l’entreprise, une considération critique compte tenu des tensions géopolitiques, des problèmes climatiques et météorologiques et de la possibilité d’événements imprévus comme le Covid-19 ;

- Gestion des risques : avec les taux d’intérêt en hausse, il est plus important que jamais de saisir une opportunité de financement qui ne se représenterait que rarement. Il est également essentiel de se méfier de l’endettement total des sociétés, nous entrons dans une période dangereuse pour se lancer dans des actifs cycliques lourdement endettés ;

- Cibler des industries moins élastiques aux prix : ce sont des secteurs où le privé domine et présente une clientèle plus fortunée, ce sont moins souvent des secteurs produisant des produits de base ;

- Bâtir une croissance organique et externe : dans un contexte de vieillissement démographique et de stagnation de la croissance économique mondiale, c’est aux dépens de la concurrence que la croissance d’une entreprise doit se produire. Les stratégies pour gagner des parts de marché et conquérir des marchés adressables grâce à l’expansion adjacente deviendront les outils primordiaux pour les investisseurs en Private Equity.

La transition énergétique, point névralgique pour les investisseurs en Private Equity

En 2022, la pression sur les sociétés de Private Equity pour décarboner leurs portefeuilles s’est accrue. Les régulateurs, les consommateurs, les clients B2B et les investisseurs ont tous intensifié leurs appels au changement. Entre 2017 et la première moitié de 2022, les fonds de capital-investissement et de croissance ont réalisé des transactions liées à la transition énergétique d’une valeur totale d’environ 160 milliards de dollars selon PitchBook.

L’évaluation des risques et des opportunités dans le cadre de la transition énergétique implique des considérations spécifiques en terme de due diligence, une certaine attention doit être prêtée aux :

- Impacts de la réglementation et des subventions sur les entreprises sur des critères ESG mais aussi les préférences des consommateurs, en reconnaissant qu’ils peuvent grandement varier selon les marchés ;

- Différentes hypothèses de coûts et de production qui peuvent affecter les comportements des clients et des concurrents, en particulier pour les technologies qui peuvent se substituer ;

- Impacts potentiellement de l’innovation technologique, leur probabilité d’occurence et sur le fait qu’ils soient perturbateurs ou non.

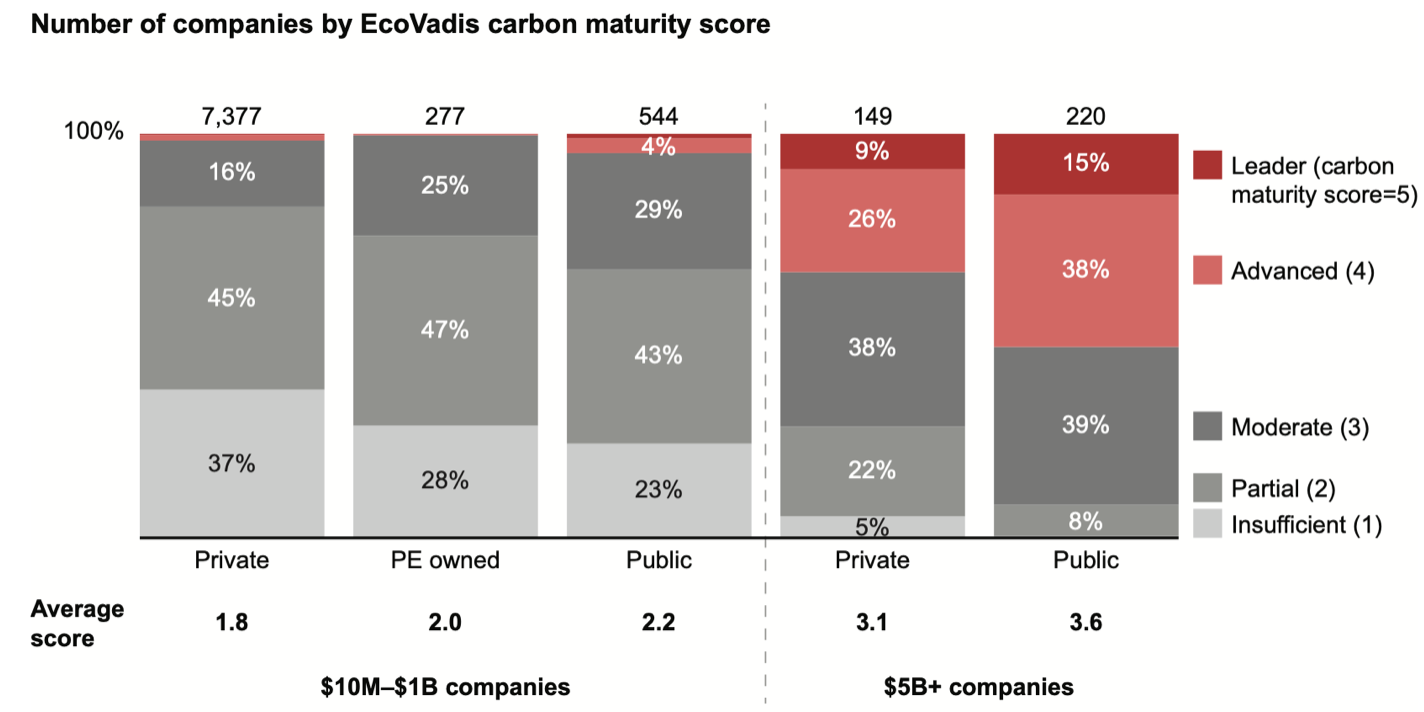

Jusqu’à présent, les entreprises privées ont été moins soumises à la pression d’adopter des stratégies de réduction d’émission carbone que leurs homologues publiques. Cela explique pourquoi les données d’EcoVadis, le principal fournisseur mondial de notes de durabilité des entreprises montrent que 53% des grandes entreprises publiques obtiennent un bon score (supérieur à 4) en matière de gestion du carbone, tandis que le chiffre tombe à 35% pour les grandes entreprises privées (Figure 6).

Source : Bain & Co Global Private Equity Report 2023

Figure 6

Pour que la décarbonation soit une réalité il est nécessaire d’adopter une approche de la création de valeur ajoutée de manière holistique. Il y a évidemment des coûts associés aux efforts de décarbonation, ces derniers sont souvent importants. Mais entre de bonnes mains, ces coûts peuvent être réduits en faisant les bons choix en matière de priorités et de solutions. Dans cet environnement, les sociétés de Private Equity et leurs entreprises de portefeuille se doivent de s’interroger. Quel est le potentiel de risque pour chacun des fonds de Private Equity si aucun effort n’est fait dans la transition énergétique ?

Ainsi, le rapport annuel de Bain & Company souligne que l’année 2022 a marqué la fin d’un cycle haussier pour le Private Equity, avec l’arrêt du financement de la dette bon marché, la chute spectaculaire de l’activité de transactions et de la collecte de fonds. La combinaison de forces macroéconomiques inédites a entraîné des incertitudes profondes quant à l’avenir de l’activité économique mondiale, mais la crise actuelle est différente de celle de 2007-2008. Le défi pour le Private Equity est d’analyser avec précision comment ces grands mouvements macroéconomiques pourraient avoir un impact sur une potentielle target et son industrie.

Loïc Banh, étudiant à HEC Paris et Responsable du blog AlumnEye

[…] Les banques françaises ont conservé une présence significative dans le classement des fusions-acquisitions de L’Agefi pour 2023. BNP Paribas conserve notamment sa cinquième place du classement. Malgré le recul de Société Générale CIB et Crédit Agricole CIB, respectivement aux septième et huitième places, de nouvelles institutions telles qu’Edmond de Rothschild Corporate Finance et Amala Partners ont émergé, s’installant aux 19e et 20e rangs. L’ascension de ces deux banques dans le classement des fusions acquisitions semble résulter de leur orientation sur les segments du small et mid cap, moins affectés par l’incertitude économique, la hausse des taux et l’inflation. Pour 2024, les prédictions demeurent incertaines, mais de nombreux experts estiment que la stabilité des taux pourrait apporter de la visibilité et de la confiance aux acteurs du marché. Les grands groupes français devraient poursuivre leurs opérations, tandis que certains acteurs pourraient réévaluer leur portefeuille et céder des actifs, stimulant ainsi le marché. Surtout, le retour attendu du Private Equity, ayant été en veille pendant un an, pourrait redynamiser le marché M&A avec des cessions d’actifs et une reprise d’activité. Lire aussi : 2022, la fin de l’abondance pour le Private Equity : retour sur le rapport Bain […]

[…] Lire aussi : 2022, la fin de l’abondance pour le Private Equity : retour sur le rapport de Bain […]