« There is no new normal. » C’est en ces termes que Hugh MacArthur, directeur international du Private Equity chez Bain & Company, débute le rapport annuel du cabinet de conseil en stratégie leader sur l’industrie du capital-investissement. 2020 a non seulement bouleversé le monde de la finance, mais toute la société, et en ce mois de mars 2021, l’heure est au bilan. À l’aube de la crise sanitaire liée à la COVID-19, les analogies pleuvaient pour mieux prévoir et se prémunir des effets néfastes de ce virus sur l’économie mondiale. Or, aujourd’hui, force est de constater que nul évènement passé, pas même la crise de 2008, ne peut aider à comprendre et entrevoir le futur de cette pandémie. Néanmoins, il n’est pas question de sombrer dans le pessimisme ou dans un dangereux fatalisme. Comme l’explique ce rapport, si l’année 2020 a effrayé les marchés, elle a surtout démontré leur résilience. Il est désormais temps de laisser place à une année 2021 dont les promesses seront à la hauteur des enseignements retenus.

Le Private Equity en 2020 : un rope-a-dope gagnant face à la COVID-19 ?

Si la COVID-19 occupe légitimement les esprits de chacun depuis plus d’un an, il convient de ne pas oublier que le virus n’a pas été la seule actualité de 2020. En effet, l’année a débuté par des manifestations et un mouvement d’indignation contre les brutalités policières et le racisme systémique aux États-Unis. Et elle s’est conclue par une élection amèrement contestée par des Trumpistes revanchards ayant projeté leur désespoir sur le Capitole, symbole d’une Amérique déchirée. Certes, il serait réducteur de voir les États-Unis comme le nombril du monde ; en revanche, Wall Street demeurant l’épicentre des marchés financiers, il serait absurde de ne pas en tenir compte. Les chiffres sur le Private Equity donneront raison à la seconde affirmation. Comme en témoigne le rapport de Bain & Company, les mois d’avril et mai ont plongé l’activité du capital-investissement dans des profondeurs abyssales, pendant que les gouvernements annonçaient tour à tour le confinement. Cependant, bien que le nombre total de deals restait à un niveau très faible toute l’année, leur valeur a fortement repris lors du troisième trimestre. Si bien que le deuxième semestre 2020 a fait aussi bien que tout autre semestre dans les dernières décennies. De plus, il ne faut pas occulter un autre fait : cette baisse de 24% en 2020 trouve également sa source en un report et une suspension de plusieurs deals. Ainsi, la forte reprise économique du début de l’année 2021 aura très certainement un fort effet positif sur le nombre de deals et conduira potentiellement à la poursuite de deals dans les secteurs les moins affectés, voire ceux qui ont été favorisés, par la crise de la COVID-19.

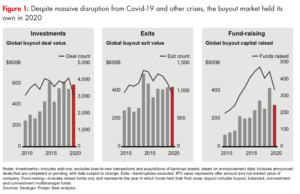

On remarque ici que la récession causée par la COVID-19 est à relativiser. De fait, en prenant du recul sur la situation, on observe que les chiffres ne tombent pas à un niveau extrêmement comparé aux situations antérieures de la dernière décennie. La valeur des sorties maintient même son cap depuis 2016 avec 400 milliards de dollars malgré une baisse du nombre d’opérations passant de 1250 à 1000 sur la même période.

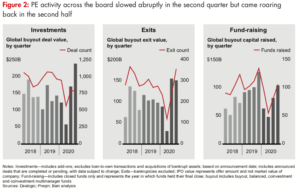

Sur ce deuxième graphique, on comprend mieux l’évolution des flux financiers en 2020. Si les opérations ont bien chuté lors du deuxième trimestre 2020, le second semestre a surcompensé ces pertes. Ce regain est particulièrement visible au niveau des investissements : leur valeur a triplé du deuxième au troisième trimestre, et elle a augmenté de 65% du troisième au quatrième trimestre. En revanche, le nombre de deals demeure à un niveau plus faible que les années précédentes même après ce regain.

La crise de la COVID-19 n’est semblable à aucune autre. Là où le S&P 500 a mis 7 ans à retrouver son niveau après sa chute durant la crise de 2008, ce même indice a récupéré ses pertes en 150 jours et a terminé l’année en étant 16% supérieur à son niveau initial. Selon Bain & Company, plusieurs facteurs expliquent cette courbe en V. Tout d’abord, le Private Equity est resté sur sa faim pendant le premier semestre 2020 donc les Partners étaient plutôt enclins à investir. La croissance explosive des SPACs sur la même année explique aussi ce regain avec 40 milliards de dollars investis. Si la confiance était moindre lors de cette période d’incertitude, les aides financières colossales déployées par les banques centrales aux États-Unis et en Europe ont considérablement inversé la tendance. Cependant, certaines questions restent entières. Premièrement, jusqu’à quand les politiques monétaires et fiscales pourront cacher les dommages structurels connus par les économies mondiales ? Ensuite, on remarque que les valorisations actuelles des entreprises laissent une très mince marge d’erreur aux investisseurs. Les actions dans certains secteurs, tels que la technologie, sont à leur apogée, ou en sont proches. Les fonds d’investissement doivent donc redoubler d’ingéniosité pour trouver le bon équilibre au sein de leur portefeuille. Par conséquent, les entreprises nécessitent une connaissance méticuleuse de chaque secteur et sous-secteur dans lesquels elles investissent. Enfin, la crise de la COVID-19 a de nouveau montré l’urgence d’accélérer la transition digitale au sein des fonds de capital-investissement. En effet, l’industrie du Private Equity n’est pas aussi efficace qu’elle pourrait l’être. Il faut repenser son modèle en limitant l’utilisation du papier, ainsi que les réunions et les vols en avion inutiles.

![]() Lire aussi : Private Equity et Coronavirus : quels impacts ?

Lire aussi : Private Equity et Coronavirus : quels impacts ?

Être rentable en temps de crise : le pari gagné des fonds de Private Equity

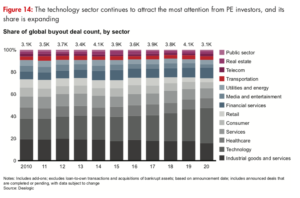

Au demeurant, Bain & Company tient à souligner la force du Private Equity qui est parvenu à surmonter cette crise. Les fonds ont su s’adapter en se préparant prudemment à la récession induite par la COVID-19 et en se concentrant sur les valeurs durables et sûres de l’économie. La capacité à pivoter a d’ailleurs été cruciale dans la survie de nombreuses entreprises. La pandémie a mis en lumière l’incohérence d’une catégorisation excessive en secteurs, tant les industries spécialisées sont parvenues à travailler en réseaux. Riche en sous-secteurs, la technologie en est l’expression la plus significative, mais les secteurs de la santé ou de la finance sont également des exemples de domaines prisés par les fonds de Private Equity pour leur polyvalence.

Grâce à ce diagramme, il est frappant d’observer la part grandissante occupée par le secteur de la technologie au sein des deals en Private Equity : en dix ans, elle est passé de 20% à 30% des deals. Cela témoigne donc du fort intérêt que revêt la Tech pour les investisseurs.

Mais la spécialisation ne s’arrête pas aux grands secteurs, au sein même de ces derniers, les investisseurs tendent à privilégier certains sous-secteurs. De fait, les parties software et IT services représentent à elles seules 70% des investissements dans la Tech.

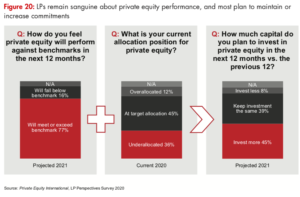

Les sorties en 2020 ont suivi le même schéma que les investissements. Au printemps, les acheteurs et les vendeurs ont botté en touche pour ensuite se montrer extrêmement actifs dès le second semestre. Ensuite, s’il n’était pas surprenant d’observer que de nombreux General Partners craignaient de voir la crise de la COVID-19 mettre fin à l’âge d’or de la levée de fonds en Private Equity, la suite des évènements leur a donné tort. Au niveau mondial, les fonds levés ont culminé à 989 milliards de dollars, en baisse face au record de 2019 qui s’élevait à 1,09 billion de dollars. Une baisse à relativiser car ce montant représente tout de même le troisième le plus élevé de l’histoire, d’autant plus qu’il ne comprend pas les 83 milliards de dollars levés pour les SPACs avec lesquels il grimpe à la seconde place. Il est clair que les Limited Partners continuent de voir le Private Equity comme un refuge dans la tempête. Si le mois d’avril a mis le secteur en pause, la reprise lui a redonné confiance et celle-ci semble avoir été prolongé jusqu’en 2021. En revanche, les Limited Partners sont infiniment plus sélectifs quant aux fonds dans lesquels ils décident d’investir.

Les résultats de ce sondage sont unanimes, les Limited Partners continuent de faire confiance au Private Equity, même en temps de crise. 77% d’entre eux pensent même que le capital-investissement va dépasser les attentes en 2021.

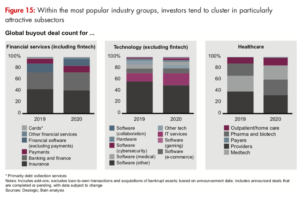

Il ne faut pas simplifier outre-mesure en affirmant qu’il suffit d’investir dans le bon secteur pour espérer d’importants retours sur investissement, mais les résultats montrent qu’investir dans un secteur fort a tendance à mener au succès d’un deal. Quand la technologie et les services financiers ont explosé, la grande consommation, l’énergie, l’industrie et la santé ont plongé. À titre d’exemple, la grande consommation a baissé de 28% sur la période contre une hausse de 27% pour la technologie en termes de MOIC (Multiple on Invested Capital) médian. Afin de tirer son épingle du jeu en temps de crise, il convient donc de développer une connaissance profonde des dynamiques du secteur et de définir comment une entreprise donnée peut tourner la situation à son avantage.

Une crise qui appelle à la prise en compte des critères ESG

Comme en témoigne le rapport de Bain & Company, la société et les acteurs du Private Equity appellent à un comportement plus durable et conscient mais tant qu’aucune preuve tangible du lien entre critères ESG et gains financiers ne sera fournie, le scepticisme demeurera parmi les investisseurs. Il n’est pas aisé de cerner le domaine ESG, d’autant que de multiples entreprises utilisent ce label pour certifier des initiatives qu’ils auraient menées quoi qu’il en soit. Mais ce n’est pas toujours le cas. TPG a, par exemple, adopté les principes ESG en interne et à l’intérieur de ses portefeuilles.

Sur les 431 fonds de Private Equity recensés par les Principes pour l’Investissement Responsable (PRI) – un réseau d’investisseurs soutenu par les Nations Unies – seuls 16 tiennent compte des critères ESG et parmi eux, seule la moitié les utilise comme des critères de surveillance des entreprises de leurs portefeuilles. CVC est l’un des fonds qui ne voient pas les critères ESG comme une fin en soi, au contraire ils tendent à l’intégrer à leur analyse comme un moyen de créer de la valeur. Pour paraphraser Jean-Rémy Roussel, Managing Partner chez CVC, il n’agit pas de se conformer à la régulation mais de saisir cette opportunité. Le fonds a ainsi développé une approche systémique pour intégrer les critères ESG à leurs plans de création de valeur. Il a d’ailleurs utilisé cette approche pour acquérir Žabka, une chaine de magasins polonaise en 2017. D’une manière générale, les employés soutiennent l’utilisation des critères ESG et certains considèrent que c’est un prérequis indispensable pour travailler au sein d’une entreprise. Les Limited Partners, quant à eux, sont de plus en plus nombreux à réclamer l’intégration des critères ESG par les fonds de Private Equity. Chez les banquiers, les critères ESG rassurent et sont considérés comme moins risqués. Enfin, auprès des instances de régulation, la situation diffère entre l’Europe et les États-Unis. De fait, en Europe les régulateurs sont plus actifs avec la taxonomie de l’Union européenne (EU taxonomy). Il s’agit d’un système de classification établissant une liste des activités économiques durables et respectueuses de l’environnement. Elle entrera en vigueur en décembre 2021, ce qui oblige les fonds de Private Equity à s’occuper plus sérieusement des critères ESG. À l’inverse, aux États-Unis, le Ministère du Travail a refusé d’intégrer des principes non-financiers, sous-entendu les critères ESG, dans les choix d’investissement. Tant qu’il n’y aura pas de preuve de la rentabilité des critères ESG, le scepticisme perdurera. Néanmoins, la transition est en cours et le marché en tient compte progressivement.

![]() Lire aussi : Le Private Equity à l’assaut de l’Investissement Socialement Responsable

Lire aussi : Le Private Equity à l’assaut de l’Investissement Socialement Responsable

Quel futur pour les fonds de Private Equity ?

Deux enseignements majeurs ressortent de la crise sanitaire liée à la COVID-19 : il est nécessaire de tendre vers une croissance plus durable et socialement acceptable ; pour investir, il faut avoir une connaissance parfaite de l’économie et de ses dynamiques sectorielles. Dès lors, une question se pose : les fonds de Private Equity doivent-ils se réinventer à l’aune d’une tendance à l’hyperspécialisation ? Depuis plus de 30 ans, les opérations de LBO ont été au centre de l’industrie du capital-investissement. Mais lors de ces dix dernières années, elles ont vu leur place s’éroder. Les LBO restent la plus grande catégorie de l’industrie mais leur part d’actifs diminue. Selon Bain & Company, les fonds de LBO possédaient 41% des AUM (assets under management) en 2020, contre 62% en 2010. Pendant des années, pour gagner en valeur, un fonds devait faire un maximum de LBO partout où il y avait des opportunités. Néanmoins, dès lors que l’industrie a progressé et s’est diversifiée, les fonds ont développé une expertise dans certaines industries ou zones géographiques. Ce phénomène s’est accéléré durant les cinq dernières années : avec la croissance des AUM, la compétition pour les actifs et la montée des prix, les fonds de Private Equity ont commencé à développer des analyses plus poussées et une meilleure stratégie, tout en recrutant les plus grands talents. La préférence pour les fonds spécialisées a conduit l’industrie à une mutation : les Limited Partners investissent dans des fonds de growth equity, tactical oppotunity, long-hold ou encore des fonds à impact. Le marché réclame de nouveaux moyens de trouver et de créer de la valeur, comme en témoigne la récente explosion des SPACs. Ainsi, l’enjeu pour les fonds de Private Equity est de définir ce qui va leur permettre de sortir du lot. Or, les acteurs du capital-investissement ont justement construit une industrie au sein de laquelle le statu quo n’est jamais la norme.

Non sans rappeler la lettre aux investisseurs du PDG de BlackRock, le rapport 2021 de Bain & Company sur le Private Equity fait le bilan d’une année qui aura profondément marqué les esprits et impacté les marchés. La crise de la COVID-19 ne s’est pas contentée de mettre en lumière les faiblesses de l’économie mondiale, elle est parvenue à démontrer la résilience de ses acteurs. En revanche, si l’impact n’a pas été aussi terrible que le présageaient les ternes mois de mars et avril, beaucoup de leçons restent à tirer de 2020. Alors que la concurrence s’intensifie au sein d’une industrie du capital-investissement qui rassure et attire, ses acteurs doivent s’adapter et leur spécialisation croissante en est l’illustration. Longtemps sous-estimés et encore négligés aujourd’hui, les critères ESG doivent être pris au sérieux. La société est en profonde mutation et les préoccupations environnementales et sociales doivent être érigées au même rang que les préoccupations économiques. La crise de 2020 a montré les faiblesses structurelles des marchés mondiaux, il s’agit désormais d’en tirer des enseignements durables. Après la stupeur et l’émoi, il est temps de laisser place au courage et à la responsabilité de chacun.

Retrouvez le rapport complet « Global Private Equity Report 2021 » sur le site internet de Bain & Company

Sam M’TAR, étudiant à Grenoble École de Management et responsable éditorial du blog AlumnEye