Ces deux dernières décennies ont été marquées par la montée en puissance de l’Investissement Socialement Responsable (ISR). Une démocratisation décrite en détail dans l’article dédié du blog AlumnEye (L’ISR, une tendance du secteur financier).

Bien que l’ISR soit exercé avec succès par les gestionnaires d’actifs cotés, certains secteurs financiers comme le Private Equity restent en retard. En effet, il est bien plus complexe pour le marché du Private Equity de définir une stratégie d’investissement comprenant les critères ESG (environnementaux, sociétaux et de gouvernance). Les entreprises non cotées, qui ne communiquent pas sur leurs impacts sociétaux, ne peuvent offrir aux fonds de Private Equity une source d’analyse aux critères ESG. A l’inverse, le marché coté a quant à lui une obligation de reporting extra-financier et offre bon nombre d’informations pour l’évaluation de ces critères ESG. Le Private Equity souffre donc d’un manque d’informations et ne bénéficie pas de sources transparentes et harmonisées contrairement aux informations fournies par le marché coté. Néanmoins, ce manque d’informations ne semble pas entraver la popularisation croissante de l’ISR auprès des acteurs du capital-investissement.

L’ISR se démocratise dans un contexte de prise de conscience collective des facteurs sociaux, où le Private Equity fait l’objet d’intenses critiques. Le secteur du capital-investissement est perçu pour sa volonté de rendements toujours plus importants, notamment au travers de procédés critiqués tels que les LBO (Leveraged Buy Out). Devant ces critiques, le capital-investissement se doit de redorer son image. Une dynamique particulièrement propice au développement de l’investissement socialement responsable au sein du Private Equity.

Le potentiel sous-jacent du Private Equity :

Les acteurs de l’investissement socialement responsable cherchent à influencer le comportement des entreprises grâce à une stratégie de dissuasion. Celle-ci étant basée sur un processus d’investissement et de désinvestissement qui permettrait théoriquement d’inciter les entreprises à respecter les critères ESG. Dans les faits, cette stratégie utilisée par les gestionnaires d’actifs côtés est encore trop limité. Une entreprise exclue d’un portefeuille ISR pourrait très facilement lever des capitaux auprès d’autres investisseurs motivés par l’unique gain financier. De plus, les acteurs les plus dubitatifs reprochent à l’ISR de réduire l’univers d’investissement (comme le tabac et l’alcool). Cet aspect serait un frein à la performance financière et à l’optimisation de leur portefeuille conformément à la théorie moderne du portefeuille de Markowitz. Une théorie qui expose l’importance de diversifier son portefeuille afin d’en optimiser le rapport rentabilité/risque. Pour ce faire, il est nécessaire de sélectionner des actifs non corrélés, choisis parmi des secteurs d’activité divers et variés.

Néanmoins, ces effets de volumes et de diversifications ne s’appliquent pas au secteur du Private Equity. Les stratégies d’investissement du Private Equity, contrairement à l’asset management, ne se basent pas sur la théorie de Markowitz. En effet, les acteurs du Private Equity se concentrent sur un nombre réduit d’entreprises sous-évaluées. Ils ne recherchent donc pas nécessairement à diversifier leurs portefeuilles. D’autre part, les fonds de Private Equity prennent en général le contrôle des entreprises, et peuvent appliquer d’importantes restructurations managériales. Il leur est alors plus aisé de réaliser des réorganisations complètes des entreprises afin de respecter davantage les critères ESG. Enfin, comme Jacques Favier (Directeur Général de la société de capital-développement Nef Capital Éthique Management) le souligne, l’horizon d’investissement des fonds de Private Equity est beaucoup plus adapté aux transitions ESG. La durée d’investissement oscillant en moyenne autour des 8 ans, correspond bien au délai nécessaire à la mise en place de critères ESG. Tous ces éléments cumulés laissent penser que le Private Equity peut devenir un acteur majeur de l’investissement socialement responsable.

![]() Lire aussi : Qu’est-ce que le Private Equity ?

Lire aussi : Qu’est-ce que le Private Equity ?

Les bénéfices de l’ISR pour les fonds de Private Equity :

Un tel engouement ne se fait pas dans une optique purement philanthropique. Ce changement de stratégie se fait également au travers de l’aspect mercantile puisque l’analyse des critères ESG révèle de nombreuses opportunités. Parmi celles-ci, l’amélioration de la réputation est couramment énoncée et est un élément essentiel du capital-investissement. Un investisseur pourrait faire davantage confiance aux fonds jouissant d’une bonne réputation et investissant dans des entreprises qui répondent à un ensemble de normes éthiques. Un point de vue partagé par Jean-Rémy Roussel, Managing Partner et responsable des opérations de Private Equity de CVC Capital Partners. Il explique dans le Keynote Interview « Integrating ESG into value creation is essential » que les investisseurs sont devenus beaucoup plus attentifs et plus déterminés à investir dans des gestionnaires de fonds d’investissement qui font des critères ESG une priorité. Une démarche qui incite de nombreux fonds à mettre en place ces procédés en raison de la demande croissante en termes de transparence des informations ESG.

L’avantage financier apporté par les critères ESG est également régulièrement énoncé. Cet avis est souvent débattu à propos de la performance financière de l’investissement socialement responsable. En effet, le processus de valorisation des performances économiques et financières est déjà complexe, mais il l’est encore plus lors de la mesure des performances sociales. Néanmoins, de nombreuses études révèlent que les performances financières de l’ISR ne sont pas moindres que les performances des fonds conventionnels. Les défenseurs de l’investissement socialement responsable partagent même l’avis qu’il serait source d’avantages financiers à long terme. Jean-Rémy Roussel indique même qu’il est persuadé qu’il n’y a pas de compromis entre les rendements et les facteurs ESG ; ils vont ensemble pour créer de la valeur. Il explique que CVC Capital Partners ne se contente pas d’examiner les facteurs les plus évidents tels que le cash-flow, les ventes et la rentabilité afin de déterminer les avantages financiers. CVC Capital Partners examine également des facteurs de valeur plus fondamentaux comme gagner des parts de marché grâce à une création de valeur durable et responsable. Il confirme par ailleurs que l’investissement responsable est une industrie en pleine croissance et attrayante. Certains fonds ont même fait le pari que les critères ESG étaient sources de valeurs comme Summa Equity, un fonds de Private Equity suédois spécialisé dans l’efficacité des ressources, de l’évolution démographique et des entreprises technologiques. Le fonds de Private Equity déclare que malgré des preuves jusqu’à présent ambiguës, sa stratégie d’investissement est basée sur la prémisse d’une corrélation de plus en plus positive entre la rentabilité et l’efficacité à atténuer les « externalités » (les coûts ou bénéfices environnementaux ou sociaux qui découlent de l’activité commerciale). Les critères ESG permettraient donc à la société de capital-investissement de tirer davantage de valeur lors de la sortie en capital grâce à l’aspect éthique des entreprises vendues. De même, certains investisseurs peuvent se restreindre à l’accès au capital des entreprises en raison de performances antisociales contraires à leur éthique. Il est donc important pour les fonds d’investissement de prouver les actions qu’ils ont réalisées en amont. L’incorporation de ces critères peut alors s’illustrer par la présentation de l’état d’avancement de la stratégie ESG aux futurs actionnaires. Une pratique partagée par Martin Naquet-Radiguet, Associé Transaction Services responsable du Private Equity chez PwC, car selon lui, « Il est de plus en plus évident que céder une entreprise sous-performante en matière ESG d’une part, sera plus difficile, et d’autre part cela aura des conséquences sur sa valeur ». A l’instar de cette dynamique, de nouveaux fonds décident même de se spécialiser en matière d’investissement responsable afin d’en faire un critère de différenciation comme le fonds PEARL Infrastructure Capital. De ce fait, les fonds de Private Equity, ainsi que le reste des secteurs financiers, commencent à déterminer la valeur ajoutée inhérente aux critères ESG. L’investissement socialement responsable n’est alors généralement plus perçu comme une obligation de conformité, mais à l’inverse comme une amélioration du modèle d’investissement existant.

L’ISR, un phénomène en pleine croissance :

L’engouement suscité par l’ISR dans la sphère du capital investissement ne cesse de croître. A tel point que l’intégration des critères ESG migre d’un procédé de niche à un procédé largement utilisé. En effet, d’après l’étude « Private Equity Responsible Investment Survey 2019 » menée par PwC, l’investissement socialement responsable se généralise lentement mais sûrement au secteur du Private Equity. Cet engouement se concentre particulièrement dans certaines régions du monde, notamment l’Europe. Dans cette même étude, 81 % des répondants, correspondant à 162 fonds de 35 pays, affirment qu’ils ont adopté une politique d’investissement responsable. Une dynamique alimentée par un nombre croissant d’équipes dédiées aux critères ESG. La présence d’une de ces équipes spécialisées dans les fonds de Private Equity est passée de 27 % en 2016 à 35 % en 2019. De plus, lorsqu’une équipe n’est pas dédiée aux critères ESG, les équipes chargées des investissements gèrent alors les questions ESG dans 66 % des cas. Cette évolution témoigne de l’intérêt grandissant du capital-investissement envers la responsabilité sociétale des entreprises.

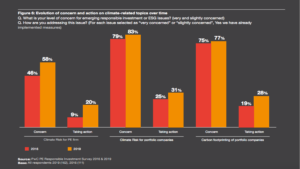

Cette démocratisation croissante des critères ESG dans le Private Equity entre 2016 et 2019 est tout de même à nuancer. L’histogramme ci-dessous nous montre que les préoccupations du secteur envers les enjeux climatiques restent encore nettement inférieures à celles des investisseurs du marché coté. En effet, malgré une progression de 12 points en trois ans, le taux de préoccupation est à seulement 58 % contre 83 % pour les gestionnaires de portefeuilles. De plus, on remarque une augmentation de 11 points de la proportion des acteurs du Private Equity à réellement s’impliquer dans des démarches ESG. Une proportion qui reste néanmoins bien inférieure à l’implication des acteurs du marché coté. L’évolution de ces trois dernières années s’expliquerait alors davantage par un rattrapage du secteur du Private Equity en faveur de l’ISR que d’une véritable prise d’initiatives. Cette forte croissance atteste néanmoins une volonté de la part du Private Equity d’investir de façon plus responsable et de rattraper son retard en terme d’ISR à un horizon court-terme.

Qu’en est-il du marché français ?

Le marché français du capital-investissement apparaît comme le deuxième marché européen après le Royaume-Uni et troisième marché mondial en termes de montants investis derrière le marché américain (AFIC, 2010). Il est également précurseur en termes d’investissements responsables. Par exemple, les principaux acteurs français du capital-investissement ont participé à « l’Initiative Climat 2020 » (IC20) en 2015. Ce projet avait pour objectif que le Private Equity tiennent davantage compte des impacts environnementaux de ses investissements. L’IC20 est le premier engagement collectif de ce type, soutenu par France Invest (l’association française du capital-investissement et du capital-risque) afin de contribuer à l’objectif de l’Accord de Paris. Par ailleurs, l’étude de PwC vient confirmer cette exemplarité. L’étude révèle que 95 % des sociétés de Private Equity en France déclarent avoir une politique ISR en place ou en cours d’élaboration. Un taux nettement supérieur à la moyenne de 81 % de cette même étude. A titre d’exemples, des acteurs français du Private Equity tels qu’Idinvest et Esfin gestion sont profondément ancrés dans une dynamique d’investissement responsable.

Qui sont les acteurs du capital-investissement ayant recours aux critères ESG ?

Les principaux acteurs de l’ISR sont des fonds spécialisés dans l’investissement responsable comme Demeters Partners et Emertec qui ont fusionné afin de devenir le leader européen du capital-investissement dans les secteurs de la transition énergétique et de l’environnement. Cette fusion leur a permis d’accumuler près d’un milliard d’euros d’actif sous gestion en 2018. D’autres fonds spécialisés de Private Equity sont impliqués dans cette démarche ESG tels que Vital Capital, Leap Frog, Summa Equity ou encore la société française Esfin Gestion. Cette dernière a notamment pour but d’apporter des capitaux propres aux entreprises françaises de l’économie sociale.

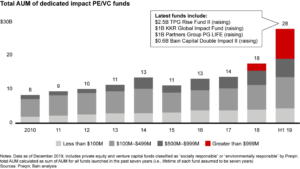

Depuis 2015, les actifs des fonds « à impact » ont augmenté de 154 %, pour atteindre 28 milliards de dollars. Il y a quelques années, l’investissement socialement responsable attirait uniquement des fonds spécialisés comme ceux cités précédemment. Désormais, l’ISR attire des fonds beaucoup plus important, dont les actifs sous gestion s’élèvent à plus d’un milliard de dollars. En effet, TPG a développé un portefeuille d’investissement responsable de 2 milliards de dollars et envisage de créer un nouveau fonds de 2,5 milliards de dollars. D’autres sociétés comme KKR et Partners Group lèvent des fonds d’un milliard de dollars, tandis que des fonds comme Bain Capital Double Impact lèvent des portefeuilles légèrement plus petits de 600 millions de dollars (voir graphique ci-dessous).

Quelles utilisations les fonds de Private Equity font-ils des critères ESG ?

KKR, l’un des fonds les plus importants du monde, a commencé à s’intéresser aux critères ESG il y a environ dix ans en lançant son programme Green Portfolio en partenariat avec le Environmental Defense Fund. Par la suite, ils ont signé le « Principles for Responsible Investment » (PRI) des Nations Unies. KKR a également créé une équipe dédiée pour les diligences ESG. Elle est composée d’experts en droit, en conformité, en affaires publiques et du KKR Global Institute. Ce groupe a examiné plus de 230 investissements potentiels en 2018 et est chargé d’analyser les transactions afin d’identifier les risques et les opportunités ESG. De plus, pendant la période de détention, KKR s’engage à améliorer à la fois les performances financières et l’impact ESG des entreprises de son portefeuille. Un processus de contrôle a d’ailleurs été instauré dans le but d’assurer que les sociétés de leur portefeuille respectent les engagements liés aux questions ESG.

Un exemple de l’utilisation de ces stratégies d’investissement est l’achat pour 8 milliards de dollars en 2018 de l’entreprise d’Unilever spécialisée dans les produits à tartiner (aujourd’hui appelée Upfield). Alors que la margarine et les autres produits à tartiner à base de plantes étaient en déclin, l’activité d’Unilever était très rentable. Cependant, l’équipe de contrôle de KKR chargée de la vérification de la conformité aux normes ESG a signalé un problème. L’entreprise était fortement dépendante de l’huile de palme, un ingrédient controversé qui pose de nombreux problèmes environnementaux. KKR en est venu à la conclusion que la résolution du problème pourrait représenter une opportunité. L’entreprise et ses nouveaux propriétaires se sont fixés comme objectif de s’approvisionner à 100 % en huile de palme durable. Cela a permis non seulement d’augmenter la valeur de l’entreprise en suscitant la bonne volonté des consommateurs, mais cela a également éliminé une source importante de risques.

Un autre géant du Private Equity, CVC Capital Partners, cumule plus de 100 milliards de dollars sous gestion, et intègre pleinement les considérations ESG dans leur approche de création de valeur pour l’ensemble de ses investissements. Cette approche se base sur 5 critères : le lieu de travail, la communauté, le marché, l’environnement et la gouvernance. CVC considère que certains leviers n’amélioreront pas nécessairement la rentabilité à court terme, mais ils feront une différence à moyen et long terme. Jean-Rémy Roussel nous explique que chez CVC, la politique de gouvernance des entreprises est fondamentale. Elle doit garantir de bonnes pratiques professionnelles tout en respectant une conduite éthique. Dans un tel contexte, cela entraîne une diminution des risques pour l’entreprise et de meilleurs résultats financiers.

CVC Capital Partners utilise trois outils afin de mettre en place et mesurer les critères ESG. Tout d’abord, l’équipe opérationnelle en charge de l’investissement travail avec le management de l’entreprise pour développer une nouvelle stratégie. Ensuite, CVC utilise des données non financières afin d’estimer l’évolution du projet. Ils peuvent utiliser des sondages pour déterminer l’engagement des clients auprès de la marque ou encore déterminer la satisfaction des employés au travail. Enfin, CVC fait appel à des intervenants externes afin d’évaluer le niveau d’engagement ESG de l’entreprise et de sa chaîne d’approvisionnement.

Un exemple d’investissement de CVC Capital Partners est l’achat en 2010 de la société Sunrise Communications, un fournisseur suisse de télécommunications. A cette période, les clients étaient faiblement satisfaits, notamment en raison de la structure des prix en vigueur. Chloë Sanders, directrice ESG à CVC Capital Partners nous indique que les équipes de CVC ont contribué à améliorer l’expérience client en investissant dans l’amélioration de la qualité des services tout en apportant une modification en matière de tarifs forfaitaires. Ces modifications ont permis d’atteindre des niveaux de satisfaction beaucoup plus élevés et d’améliorer considérablement la réputation de l’entreprise et le positionnement de la marque. Par la même occasion, un programme complet d’engagement des employés a été ajouté afin de joindre les besoins et les motivations des employés. Ces améliorations ont abouti à l’obtention de plusieurs prix en faveur de Sunrise Communication tout en attirant le champion de tennis Roger Federer en tant qu’ambassadeur de la marque. En fin de compte, CVC a été en mesure de générer d’importantes plus-values lors de l’entrée en bourse à Zurich de Sunrise Communication en 2015.

Enfin, CVC démontre son engagement envers les critères ESG avec l’acquisition en janvier 2020 de la société EcoVadis pour un montant de 200 millions de dollars. Leader du marché des notations ESG mondiales, EcoVadis permet aux entreprises d’identifier et de gérer efficacement les risques environnementaux, sociaux et éthiques. Cette acquisition permet à CVC de s’offrir alors leur propre agence de notations ESG.

![]() Lire aussi : 9 questions que vous vous posiez sur la Finance éthique

Lire aussi : 9 questions que vous vous posiez sur la Finance éthique

Private Equity, greenwashing ou prise de conscience ?

Le greenwashing (écoblanchiment ou verdissage en français) est « l’utilisation fallacieuse d’arguments faisant état de bonnes pratiques écologiques dans des opérations de marketing ou de communication ». Le but est donc de donner à l’entreprise une connotation responsable malgré son implication négligeable, et ainsi d’améliorer son image de marque.

Celle du Private Equity est régulièrement critiquée par le grand public pour ses pratiques jugées non-éthiques. Une réputation dont les acteurs voudraient se débarrasser. Pour cause, on leur reproche régulièrement l’utilisation excessive de l’effet de levier (LBO) ainsi qu’une vision court-termiste qui conduit de nombreuses entreprises à la destruction d’emplois. Une image d’autant plus noircie par des affaires comme celle de Toys R Us. Le géant du jouet n’a eu d’autres choix que de se placer en liquidation à la suite d’un LBO raté. L’entreprise a été rachetée par des fonds de Private Equity grâce à l’utilisation de l’effet de levier et s’est retrouvée dans l’incapacité de rembourser sa dette de 5 milliards de dollars. Cette dernière affaire a été largement médiatisée et prise en exemple pour démontrer les mauvaises pratiques du capital-investissement. Tous ces événements forcent le secteur du Private Equity à améliorer son image. Cette demande grandissante en termes de communication fait alors craindre certains acteurs que l’incorporation des critères ESG ne soit pas utilisée dans son but premier, mais uniquement à des fins de Greenwashing. En effet, la détermination des critères ESG est très vague et permet à certains fonds de profiter d’une appellation « fonds ISR » non justifiée. Une situation expliquée par la non-standardisation des critères ESG, qui ouvre la porte à de nombreux excès. A titre d’exemple, dans les cas les plus extrêmes, un fonds a le droit d’avoir une connotation ISR simplement en excluant certains secteurs comme l’armement ou le tabac. Une pratique relativement simple à mettre en place qui leur permettrait de bénéficier d’une image éco-responsable. Évidemment, ces critères sont beaucoup trop limités pour démontrer un véritable engagement envers la société.

Afin d’éviter tous types d’abus, certains régulateurs comme l’Autorité des Marchés Financiers (AMF) réfléchissent d’ailleurs à mettre en place davantage de réglementations. Réglementation rendue nécessaire au vu du nombre grandissants d’acteurs de l’ISR afin d’éviter toute dérive de Greenwashing.

Fin 2020 et début d’année 2021, une actualité encourageante :

La fin d’année 2020 montre de belles perspectives sur les thématiques écologiques et une volonté du Private Equity d’aller de l’avant. Fin novembre 2020, 5 acteurs majeurs du Private Equity ont décidé de créer l’initiative One Planet Private Equity Funds (OPPEF). Cette initiative d’échelle mondiale comprend les sociétés d’investissement Ardian, Carlyle, Global Infrastructure partners, Macquarie Infrastructure and Real Assets (MIRA) et SoftBank Investent Advisers. Ils ont tous décidé de rejoindre le projet One Planet afin de répondre aux problématiques énoncées par l’accord de Paris. L’annonce a été faite le 20 novembre 2020 à l’occasion du 5ème anniversaire de l’accord de Paris lors d’un meeting avec le président Emmanuel Macron. Les 5 acteurs du capital-investissement devront maintenant collaborer avec les fonds souverains appartenant au projet One Planet, établi en 2017. Le but étant d’accélérer l’intégration des facteurs environnementaux dans les processus d’investissement des sociétés de Private Equity. A l’occasion de cet événement Kewsong Lee, directeur général de Carlyle, dont les actifs s’élèvent à 230 milliards de dollars, a déclaré s’engager à davantage de responsabilité environnementale. Le fonds entreprend donc d’intégrer la prise en compte des risques et des opportunités liés aux changements climatiques dans ses décisions d’investissement. Le PDG d’Ardian ajoute que cet événement est un autre pas en avant et prouve que le travail des financiers peut avoir un impact bénéfique sur la société au sens large. Ces récentes déclarations viennent confirmer l’engouement pour l’ISR de ces dernières années. Une dynamique accélérée par l’élection de Joe Biden. Le candidat démocrate étant favorable à un retour des Etats-Unis dans l’accord de Paris. La société New Energy Capital estime que l’élection du candidat démocrate donnera un coup de pouce au secteur des énergies renouvelables au travers d’incitations financières. Scott Brown, directeur général de New Energy Capital, espère notamment de nouveaux crédits d’impôts pour les projets d’énergies renouvelables afin de favoriser l’investissement dans ce secteur. Des décisions qui permettraient l’accélération de la démocratisation de l’ISR au sein du Private Equity.

Léonard Chardin, contributeur du blog AlumnEye

[…] Lire aussi : Le Private Equity à l’assaut de l’Investissement Socialement Responsable […]