L’entretien M&A se caractérise par une exigence technique très forte. La technicité financière exigée en entretien M&A s’organise autour de plusieurs grands sujets : analyse financière, valorisation, consolidation, LBO

Entretien M&A : questions techniques d’Analyse Financière

1 – Mon chiffre d’affaires a baissé de 30%, est-ce une mauvaise nouvelle ?

Cela dépend ! A périmètre constant, une diminution de 30% du chiffre d’affaires peut apparaître comme une mauvaise nouvelle : en effet, l’activité a, a priori, fortement baissé. Cependant, il faut pouvoir investiguer afin de comprendre cette baisse. Il est possible, par exemple, que l’entreprise ait cédé une activité peu profitable (voire déficitaire), afin de se concentrer sur son activité principale, et maintenir un niveau élevé de marge. Dans ce cas, la baisse de 30% du chiffre d’affaires s’explique parfaitement et ne peut être considérée comme un mauvais signal, mais plutôt comme une réorientation stratégique salvatrice.

![]() Lire aussi : Pourquoi le M&A ? les 5 raisons qui en font la voie royale de la banque d’affaires

Lire aussi : Pourquoi le M&A ? les 5 raisons qui en font la voie royale de la banque d’affaires

2 – Quel est l’impact de +10 d’amortissements sur les 3 états financiers, en considérant un taux d’IS de 40% ?

- Au compte de résultat : +10 d’amortissements diminuera le résultat imposable de 10, et permettra donc une réduction d’IS de 4. Dès lors, le résultat net diminuera de 6.

- Au tableau de flux de trésorerie : l’écriture des +10 d’amortissements n’a pas d’impact direct sur le cash, néanmoins l’économie d’impôts constatée au compte de résultat permettra un gain en cash de +4 sur le flux de trésorerie d’exploitation.

- Au bilan : à l’actif d’une part, on observera -10 dans les immobilisations nettes du fait de l’amortissement constaté. De plus, les disponibilités augmenteront de 4 du fait de l’économie d’impôts. L’impact total à l’actif est, dès lors, de -6. Au passif, le résultat net (calculé dans le compte de résultat) est de -6. Ce qui équilibre notre opération.

Entretien M&A : questions techniques sur la Valorisation

3 – Considérons deux entreprises totalement similaires, sauf que l’une est cotée en bourse, et l’autre non. Laquelle des deux aura la valorisation la plus grande ?

Selon toute vraisemblance, la société cotée aura la valorisation la plus élevée, étant donné qu’elle bénéficie d’une prime à la liquidité. En effet, un acheteur sera toujours prêt à payer plus cher une action (ou plus généralement un actif) qu’il peut facilement revendre.

4 – Vrai ou faux, la méthode DCF nous indique toujours la Valeur d’Entreprise ?

Faux. En effet, cela dépendra du type de Free Cash Flow que l’on utilisera. Un DCF par les FCFF (Free Cash Flows to the Firm) renverra une Valeur d’entreprise, lorsque le DCF par les FCFE (Free Cash Flows to Equity) donnera la valeur des actions.

5 – Comment calcule-t-on le Free Cash Flow to the Firm (FCFF) ?

FCFF = EBIT * (1 – Taux d’IS) + Amortissements – Investissements – Variation de BFR

Le FCFF permet donc de calculer le cash généré sur une période donnée (généralement 1 an) et disponible à tous les apporteurs de fonds, aussi bien les prêteurs en dette financière que les investisseurs en capital. Très concrètement, ce cash disponible est l’association de deux choses : la quantité de cash généré par l’activité courante (EBIT * (1 – Taux d’IS) + Amortissements) moins les besoins de financement de son développement (– Investissements – Variation de BFR).

6 – Considérons deux entreprises A et B. Le Price / Earnings ratio de A est de 14, celui de B est de 9. A acquiert B avec une offre 100% en actions. L’opération est-elle relutive (augmentation pour A de son EPS – Earnings per share) ou dilutive (diminution pour A de son EPS) ?

Vous n’avez pas les EPS des sociétés A et B, et pourtant on vous demande de savoir si celui de A a augmenté ou diminué. Pas de panique, une technique simple permet de répondre à cette question. En effet, lorsqu’un deal est réalisé 100% en actions (ici, A émet des actions nouvelles qu’elle va distribuer aux actionnaires de B, pour pouvoir racheter B), il suffit de comparer les P/E ratios des deux entités, avec la règle suivante :

- A acquiert B (deal 100% actions)

- Si P/E(A) > P/E(B) –> l’opération est relutive

- Si P/E(A) < P/E(B) –> l’opération est dilutive

Explication : dans le cas dilutif (P/E(A) < P/E(B)), l’entreprise qui acquiert (A) devra « payer plus » pour chaque euro de bénéfice de B que ce que le marché « price » pour un euro de bénéfice de A. Pour parler plus approximativement, on dira que l’action de B est « moins chère » que l’action de A.

Entretien M&A : questions techniques sur la Consolidation

7 – Donnez la définition des Intérêts Minoritaires.

Les Intérêts Minoritaires représentent les actionnaires minoritaires des filiales qu’un groupe détient majoritairement. Exemple : Une entreprise A détient 80% d’une entreprise B. C détient les 20% restants. Dans les comptes consolidés de A, C représentera donc les intérêts minoritaires. Attention : beaucoup d’étudiants pensent souvent, à tort, que les intérêts minoritaires sont les participations minoritaires du groupe. Ce qui n’est absolument pas le cas selon la définition ci-dessus.

8 – Donnez la définition des Associates.

Les Associates (ou Sociétés mises en équivalence en français) sont le pendant parfait des intérêts minoritaires. Il s’agit des sociétés dont on détient une participation minoritaire offrant une « influence notable » dans une entreprise. En reprenant l’exemple précédent : Lorsque C établira ses comptes consolidés, il inscrira sa participation dans B (de 20%) comme « Société mise en équivalence ».

![]() Lire aussi : Question d’entretien: comment se déroule une transaction en M&A ?

Lire aussi : Question d’entretien: comment se déroule une transaction en M&A ?

Entretien M&A : questions techniques sur le LBO

9 – Quel est le rendement généralement espéré par un fonds de LBO ?

En général, on dit qu’un fonds de LBO espère, pour une opération, un rendement de minimum 20%. Dans les faits, celui-ci tentera de maximiser ce rendement afin qu’il soit supérieur à cela. Mais aussi, le contexte économique global (récession, taux bas, etc.) peut amener certains fonds à repenser leurs objectifs.

10 – Pourquoi un fonds de LBO va lever une dette financière significative pour financer ses acquisitions ?

L’objectif principal d’un recours massif à la dette financière est de réduire la part d’investissement propre (en Equity) du fonds, ceci afin de maximiser ton TRI (taux de rendement interne). En général, lorsqu’un investissement est rentable, plus on fait appel à de la dette financière, plus le rendement sera élevé.

11 – Paper LBO : calculer le rendement d’une opération LBO

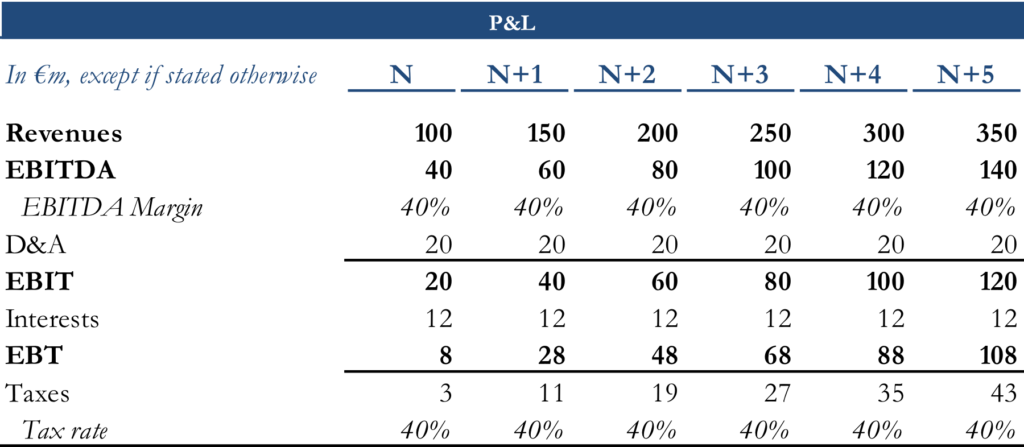

Vous achetez une entreprise de distribution pour un multiple de 5,0x. Vous financez cette acquisition à hauteur de 40% de dette financière, et 60% d’Equity. Le coût de la dette est de 10%. L’entreprise prévoit cette année de réaliser 100M€ de chiffre d’affaires, avec une marge d’EBITDA de 40%.

Le chiffre d’affaires prévisionnel devrait croître de 50M€ chaque année, et les marges resteront stables.

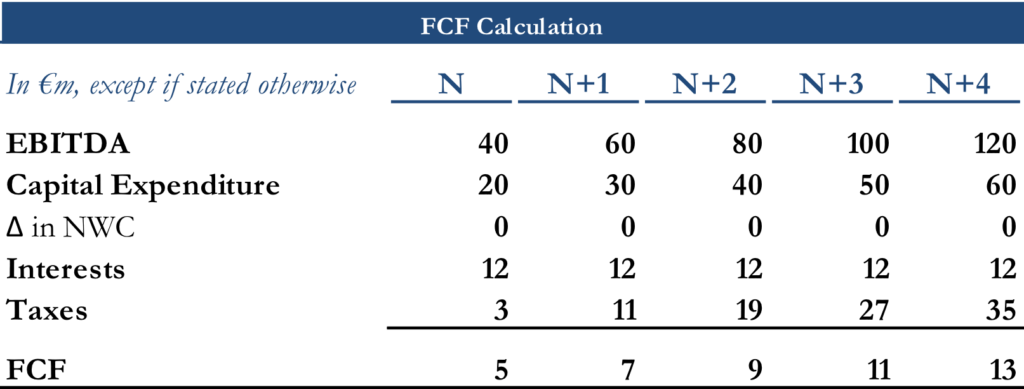

Le BFR, lui, est stable chaque année. Les investissements représentent 20% du chiffre d’affaires. Les amortissements sont de 20M€ par an. Le taux d’IS est de 40%. Vous souhaitez réaliser votre sortie dans 5 ans.

En considérant toutes ces informations, pensez-vous que cette opération soit un bon investissement ?

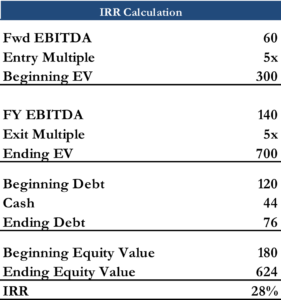

Lorsqu’un fonds de PE annonce une acquisition à multiple de 5,0x, il est implicite qu’il s’agit du multiple « d’EBITDA forward » : On prend comme référence l’EBITDA de l’année N+1. Ici, en N+1, le chiffre d’affaires attendu est de 150M€, l’EBITDA N+1 sera donc de 60M€ (40% de 150M€).

Le prix d’acquisition est de 60 x 5,0 = 300M€. La structure d’investissement étant de 40% en dette et 60% en Equity, vous avez levé 120M€ de dette financière, pour un investissement en capital de 180M€. Il vous faut à présent calculer les Free Cash Flows de chaque année à venir (cf tableau ci-dessous).

On considère que les Free Cash Flows accumulés (ici 45M€) chaque année serviront à rembourser la dette financière. Sauf indication contraire, nous supposerons par ailleurs que le multiple de sortie est le même que le multiple d’entrée, soit 5,0x l’EBITDA. Il s’agit ici d’une hypothèse conservatrice et communément admise par les équipes de fonds LBO, on parle alors de raisonnement à « isomultiples ». Calculons donc la sortie :

Selon les hypothèses retenues, cette opération de LBO permet de réaliser un IRR de 28%, et un multiple d’environ 3,5x (par multiple ici on entend le ratio Equity Value de sortie / Equity Value d’entrée). Il s’agit donc d’un bon investissement !

Et c’est tout ?

Il existe des centaines de questions potentielles pour un entretien en M&A. Voici 15 questions supplémentaires, pour vous entraîner :

- Comment calculer l’Entreprise Value (Valeur d’Entreprise) d’une société ? (le Bridge)

- Qu’est-ce qui est le moins cher, la dette financière ou le capital ?

- Deux entreprises sont exactement similaires, sauf que l’une est endettée, et l’autre non. Laquelle des deux aura le WACC le plus élevé ?

- Comment calcule-t-on le Beta ? Que signifie-t-il ?

- Classer ces entreprises, de celle qui a selon vous le Beta le moins élevé à celle qui a le Beta le plus élevé : Peugeot, EDF, Samsung, Total

- Dérouler un DCF avec un Levered FCF.

- Pourquoi est-ce qu’on soustrait le cash dans le calcul de la Valeur d’Entreprise ?

- Quelle méthode de valorisation donne la valeur la plus élevée ?

- Une entreprise vaut 100M€, et procède à une levée de fonds de 10M€. Quelle est sa nouvelle valeur d’entreprise ?

- Quels sont les drivers de la réussite d’une opération LBO ?

- Connais-tu les différents types de dettes utilisées dans un LBO ?

- Quels sont les multiples de valorisation les plus souvent regardés ?

- Connais-tu d’autres multiples intéressants ?

- Comment tu valoriserais une entreprise non cotée ?

- J’ai beaucoup de cash dans mon bilan. Est-ce une bonne ou une mauvaise nouvelle ?

En conclusion l’entretien M&A exige une grande maîtrise technique doublée d’une prise de recul indispensable. Inutile de connaître la formule du DCF si l’on n’est pas capable d’expliquer intuitivement ce qu’est un EBITDA.

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretiens M&A, les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes. […]

[…] Lire aussi : Entretien en M&A : les questions techniques fréquentes. […]