Accusée d’être le déclencheur de la crise économique de 2007, dénoncée comme immorale, caricaturée, entachée depuis plusieurs mois par de nombreux scandales, fustigée, honnie, la finance n’a pas fini de subir l’opprobre du public.

Pourtant, ce secteur reste roi, continue à faire rêver et à drainer les jeunes talents du monde entier. La finance profite-t-elle de l’inertie du passé ou bien est-elle encore en mesure d’offrir les métiers les plus formateurs et épanouissants ? Telle est la question que beaucoup se posent, y compris parmi les hautes instances des plus grandes banques.

La finance : un secteur terni par la crise

La crise et une succession de scandales détériorent l’image de la finance

La représentation de la finance comme moteur de l’économie a du plomb dans l’aile.

Le public impute les souffrances de la crise à la finance, laquelle a été, avec la faillite de Lehman Brothers, l’initiatrice de la déstabilisation de l’économie. Pis, les banquiers sembleraient même gagner de l’argent – grâce aux produits dérivés – sur l’écroulement de l’économie.

Ensuite vient la succession de scandales, qui ont remis en question l’intégrité des grandes banques. Après les Too Big to Fail, les médias parlent de Too Big to Jail. Depuis 2012, plusieurs affaires ont occupé l’espace médiatique et suscité l’indignation du public. La chronologie des amendes records payées par les banques depuis 2012 est édifiante.

En février 2012, Wells Fargo, JPMorgan Chase, Citigroup, Bank of America et Ally Financial acceptent de payer une amende combinée de 25 milliards de dollars pour saisies immobilières abusives. Bank of America verse en 2012 11,5 milliards de dollars à Fannie Mae, à qui elle a vendu des crédits immobiliers toxiques. Début 2014, Bank of America verse de nouveau 9,5 milliards de dollars pour fraude sur les subprimes. En décembre 2012, HSBC verse 1,9 milliards de dollars pour éviter les poursuites qui l’accusent de blanchiment de l’argent des cartels de la drogue. Le scandale de la manipulation du Libor, qui avait éclaté en 2011, conduit neuf banques (Barclays, Royal Bank of Scotland, UBS, Credit Suisse, Deutsche Bank, Rabobank, Bank of America, Citigroup, JPMorgan Chase) à payer une amende combinée de 6 milliards de dollars. En novembre 2013, JP Morgan Chase conclut un accord à l’amiable s’élevant à 13 milliards de dollars pour des litiges liés aux subprimes. Début 2014, plusieurs banques, dont Goldman Sachs, Morgan Stanley, JP Morgan et Citigroup sont pointées du doigt pour des scandales de népotisme en Chine, où les fils de dignitaire chinois disposaient de passe-droits dans les banques. En janvier 2014, JPMorgan Chase paye 1,7 milliards de dollars d’amende pour éviter les poursuites l’accusant d’avoir fermé les yeux sur l’escroquerie de Bernard Madoff, condamné en 2009 à 150 ans de prison. En mai 2014, Crédit Suisse est accusé d’avoir aidé des riches américains à dissimuler leurs avoirs au fisc et écope de 2,6 milliards de dollars d’amendes. En juin 2014, BNP Paribas est inculpé pour « falsification de documents commerciaux » et pour « collusion ». Elle est reconnue coupable d’avoir facilité des transactions financières vers Cuba, le Soudan et l’Iran, violant ainsi l’ « International Emergency Economic Power Act ». Elle accepte de payer 8,9 milliards de dollars. En août 2014, Citigroup débourse 7 milliards de dollars pour avoir vendu des placements adossés à des crédits immobiliers fragiles. Le même mois, Bank of America accepte de payer 16 milliards de dollars d’amende pour avoir vendues des prêts hypothécaires toxiques.

Qu’est-ce qui pousse un banquier à frauder ?

Plusieurs banques font ainsi amende honorable, en affichant une volonté claire de regagner leurs gallons. Goldman Sachs promet ainsi de réduire et d’encadrer son activité au sein de son Dark Pool. Depuis 2008, la prestigieuse banque américaine a reversé plus de 1,6 milliards de dollars à des œuvres philanthropiques, notamment au travers de ses programmes 10 000 Women et 10 000 Small Businesses. Autre exemple, Barclays lance un plan de citoyenneté en 2015 qui vise notamment à rendre plus transparente son activité et qui promet plus de considération de la part de la gouvernance pour l’environnement.

Le durcissement des réglementations impacte les métiers de la finance

Outre son image ternie, la finance a aussi dû faire face à un durcissement des réglementations, accusées par certains de rendre les métiers de la finance moins passionnants et excitants. Ainsi, certains métiers comme le Private Wealth Management doivent maintenant accorder beaucoup plus de temps à la compliance et au KYC (Know Your Client), afin d’être certain d’avoir toutes les garanties nécessaires avant de commencer à traiter avec un client. De même, de plus en plus de points réglementaires entravent l’innovation financière et la création de nouveaux produits.

L’allocution, de Stuart Gulliver, patron d’HSBC, le 4 août 2014 à l’occasion de la présentation des résultats semestriels, est en cela probante. Il vitupère contre l’avalanche de régulations qui bride son activité. Ces régulations lui coûteraient plus de 700 millions de dollars par an, en occupant 10% de son effectif, soit 24 000 personnes. Par ailleurs, elles ont rendu ses salariés trop réticents à la prise de risque.

Malgré ces évolutions, la finance attire plus que jamais

Il est toujours aussi difficile d’y entrer

La compétition pour entrer en finance reste féroce. De nombreux recruteurs s’accordent à dire que les nouvelles recrues sont plus futées, mieux formées qu’il y a trente ans.

Ainsi, en 2014, Morgan Stanley comptabilisé près de 90 000 candidatures à son Summer Internship pour seulement 1 000 places, soit un taux de sélection largement inférieur à celui d’Harvard (2% contre 6%). (Source : Bloomberg Businessweek).

Aux US et au UK, la voie royale vers la banque d’investissement demeure un titre universitaire en économie dans une école prestigieuse, du type Oxbridge ou Ivy League. A la City, pas moins de 20% des jeunes banquiers viennent de Cambridge ou d’Oxford. En France, ce sont plutôt les étudiants de Grandes Écoles de commerce ou d’ingénieurs qui viennent grossir les rangs en finance. Mais, sortir d’une université ou d’une GE n’est pas suffisant. Les étudiants font maintenant face à une compétition internationale impitoyable, en particulier asiatique. Pour faire la différence, les aspirants banquiers doivent démontrer une motivation précoce, laquelle transparait souvent par une participation dans le club finance de l’école, la lecture des news financières et des ouvrages de référence, ainsi que dans l’accumulation de stages dans l’industrie – spring, off cycle ou summer.

Comment s’explique cet attrait persistant pour le secteur ?

Ce sont les raisons traditionnelles qui poussent les meilleurs éléments à rejoindre la finance…

L’image viciée de la finance est loin d’être dissuasive : les étudiants se méfient du reflet biaisé des médias et de leur fréquente incompréhension de l’industrie. La perspective de longues nuits blanches ne les effraie pas non plus. Pour ces jeunes banquiers, les interminables heures de travail sont le produit d’une culture d’excellence et de dépassement. C’est ce qui leur permet de travailler avec les plus grands acteurs de l’industrie et de construire un début de carrière à la hauteur de leurs ambitions.

Il y a aussi l’argent, tabou suprême de cette industrie qui reste un des secteurs les plus rémunérateurs à la sortie de l’école. Les étudiants en stage à Londres dans les métiers de Sales, Trading, Investment Banking, gagnent l’équivalent de 45 000£ l’année, à comparer au salaire médian des étudiants qui sortent de l’université, 20 500£ (Source : Financial Times). D’après eux, l’argent n’est pas une fin en soi ; ils n’aspirent pas à vivre somptueusement. L’argent est avant tout perçu comme la récompense de l’effort, du travail bien fait.

La finance est une industrie qui permet très tôt d’avoir des responsabilités élevées ce qui attire de nombreux étudiants et ce qui en fait la voie royale vers des postes à hautes responsabilités en entreprise.

Enfin, son caractère sélectif en fait un vecteur de prestige social très recherché pour de nombreux candidats.

Découvrez ce qui fait d’un stage M&A un tremplin pour votre carrière

…auxquelles s’ajoutent de nouvelles explications

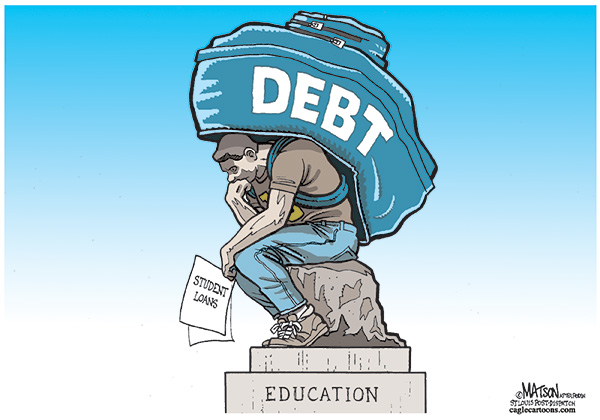

Une des raisons expliquant l’attrait du secteur financier est la dette étudiante. Dans un contexte de marasme économique, alors que les frais de scolarité vont crescendo, les étudiants doivent gagner de l’argent, et vite, pour pouvoir rembourser leur dette.

Aux États-Unis, on parle d’une véritable bulle de la dette étudiante : entre 2004 et 2012, la somme des dettes étudiantes aux États-Unis a presque triplé, passant de 364 milliards de dollars à 966 milliards de dollars (Source : Federal Reserve Bank of New-York). En juin 2014, les Républicains ont bloqué une proposition de la sénatrice Warren de venir en aide à 25 millions d’étudiants en leur permettant d’obtenir des taux d’intérêts moins élevés. Ces derniers sont en hausse à l’instar du taux d’intérêt du prêt Stafford – un prêt gouvernemental pour les étudiants de premier cycle –, lequel est passé de 5,41% à 6,21% le 1er juillet 2014. La hausse des taux annoncée n’augure rien de bon.

En effet, comment rembourser des frais de scolarités qui atteignent, par exemple pour les MBAs, 150 000$ ? Un étudiant de Grande École, qui prend un prêt étudiant d’environ 40 000€, devra rembourser sa dette à hauteur de 800€ par mois une fois dans la vie active. En rajoutant 800€ de loyer, on comprend mieux le besoin de percevoir rapidement des salaires permettant de couvrir ces frais tout en menant un train de vie agréable après 6 ans d’études.

La finance conserve donc des atouts majeurs qui en font encore un pôle d’attractivité pour les jeunes talents. Toutefois, l’attractivité du secteur financier n’occulte pas les défis à venir pour continuer à attirer les meilleurs talents.

Les banques doivent anticiper pour conserver leur leadership

Leur place de secteur le plus attirant est remise en jeu

Si la banque d’investissement reste glamour, son aura est en perte de vitesse, au profit du secteur des nouvelles technologies. Ainsi, en 2014, 27% des étudiants d’Harvard se dirigeaient vers la finance, contre 45% en 2008 (Source : hbr.edu).

Les success stories des entreprises de technologies américaines sont devenues sources d’inspiration pour les jeunes générations d’étudiants qui y trouvent un lifestyle plus agréable et des salaires souvent plus élevés qu’en banque.

Les institutions bancaires réagissent et tentent de s’adapter pour répondre aux aspirations des meilleurs éléments. Elles cherchent notamment à changer l’image du stagiaire et de l’analyste stakhanovistes pour évoluer vers un modèle où les juniors peuvent se projeter à plus long terme dans la banque.

En réaction, elles ont par exemple mis en place de nouvelles règles pour protéger leurs recrues

La promo 2014 de Summer Interns est la première après les régulations passées pour contraindre les étudiants à prendre du repos suite au décès de Moritz Erhardt, un stagiaire de Merrill Lynch. A titre d’exemple, JP Morgan a instauré les « protected weekends » : les analystes sont forcés de prendre un week-end complet une fois par mois. Autre mesure emblématique, Goldman Sachs interdit de travailler du vendredi soir au dimanche matin.

Ces mesures sont un symbole fort dans une industrie où le client est roi et où les juniors subissent les aléas des discussions entre les MD et les clients. Il a donc fallu s’adapter et JP a augmenté ses effectifs d’analystes pour compenser la mise en place des protected week-ends.

Profitez de vos week-ends pour apprendre l’anglais en vous amusant !

Ces récentes règles ne sont que la partie visible d’une profonde mutation au sein des banques d’investissement. Ainsi, Goldman Sachs a monté l’année dernière une « junior banker task force » pour optimiser au mieux le potentiel de ses recrues et les aider à redonner du sens à leur travail. En plus de l’entretien de recrutement, la banque américaine a ajouté un entretien d’entrée, axé autour des motivations et des valeurs du candidat.

Les banques d’investissement demeurent pour beaucoup de candidats « the place to be ». Conscientes des défis, elles entament de profondes mutations pour le rester. Il appartiendra à cette jeune génération de banquiers d’incarner le renouveau et de dessiner une nouvelle époque de la finance, laquelle devra être jugée plus responsable et moins court termiste par la société.

Théodore Vauquier, étudiant à HEC Paris et Contributeur du blog AlumnEye

[…] Lire aussi : Portrait d’une nouvelle génération de banquiers […]