2019 fut une année à deux vitesses pour le M&A. Pourtant bien commencée, l’année a enregistré un ralentissement de 24,2% dans les transactions de fusions et acquisitions entre le premier et le second semestre. Plus globalement, l’activité mondiale de fusions et acquisitions a enregistré une baisse en valeur de 6,9% par rapport à 2018 à 3 900 milliards de dollars. Toutefois, 2019 s’achève en étant la quatrième année la plus importante de l’histoire du M&A selon Refinitiv.

Les États-Unis se partagent la plus grande part du gâteau

En 2019, les États-Unis ont compté pour près de 47,2% de l’activité mondiale du M&A, soit la part la plus élevée depuis 2001. L’activité européenne a, elle, chuté de 21,9% en valeur par rapport à 2018. Le marché américain a quant à lui progressé de 1,5% par rapport à l’année précédente. En effet, le pays fut soutenu par une économie relativement forte et un certain nombre de transactions importantes (big deals) : 15 des 20 principales transactions de 2019 sont le résultat de sociétés basées aux États-Unis. Parmi celles-ci se trouve la transaction la plus importante de l’année avec la fusion de United Technologies avec Raytheon, dans le secteur de la défense et de l’aérospatiale, pour 88,9 milliards de dollars.

En 2019, les États-Unis ont compté pour près de 47,2% de l’activité mondiale du M&A, soit la part la plus élevée depuis 2001. L’activité européenne a, elle, chuté de 21,9% en valeur par rapport à 2018. Le marché américain a quant à lui progressé de 1,5% par rapport à l’année précédente. En effet, le pays fut soutenu par une économie relativement forte et un certain nombre de transactions importantes (big deals) : 15 des 20 principales transactions de 2019 sont le résultat de sociétés basées aux États-Unis. Parmi celles-ci se trouve la transaction la plus importante de l’année avec la fusion de United Technologies avec Raytheon, dans le secteur de la défense et de l’aérospatiale, pour 88,9 milliards de dollars.

![]() Lire aussi : Entretien en M&A : les questions techniques fréquentes

Lire aussi : Entretien en M&A : les questions techniques fréquentes

Le marché du Private Equity continue de progresser

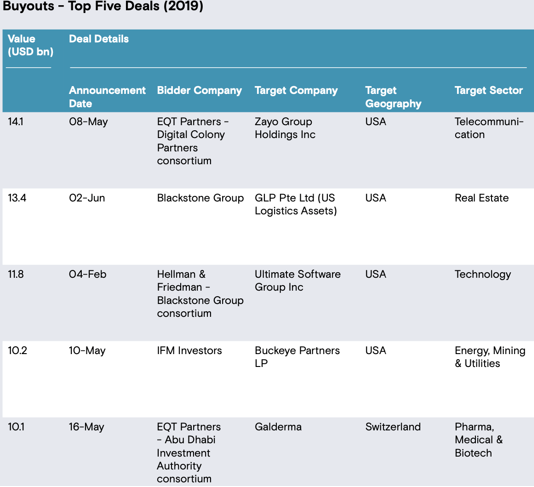

En 2019, la proportion de transactions mondiales réalisées par un fonds de Private Equity (ou Capital-Investissement) a atteint 27,5%. Il s’agit de la troisième année consécutive où le Private Equity compte pour plus de 25% des deals M&A. Ces sociétés de capital-investissement ont, en 2019, dépensé environ 556,4 milliards de dollars soit un montant presque aussi élevé que les 571 milliards dépensés en 2018.

Parmi ces transactions se trouve l’acquisition de l’opérateur de réseaux de fibres optiques Zayo Group par le consortium EQT et Digital Colony Partners pour 14,1 milliards de dollars. Il s’agit du deuxième plus grand LBO depuis 2008. Blackstone a également acquis GLP, leader mondial des gestionnaires de fonds spécialisés dans la logistique et les investissements technologiques connexes, avec 64 milliards de dollars d’actifs sous gestion dans des fonds immobilier et de capital-investissement à travers le monde, pour 13,4 milliards de dollars. Il s’agit de la plus importante transaction immobilière privée jamais réalisée dans le monde. Enfin, l’acquisition pour 11,8 milliards de dollars de la société de gestion Ultimate Software par Hellman & Freidman et l’acquisition de l’opérateur pétrolier et gazier Buckeye Partners par Australian IFM Investors pour 10,2 milliards de dollars viennent compléter la liste 2019 des opérations à plus de 10 milliards de dollars par des fonds de Private Equity.

Source : Mergermarket

Les opérations de M&A au ralenti en Europe

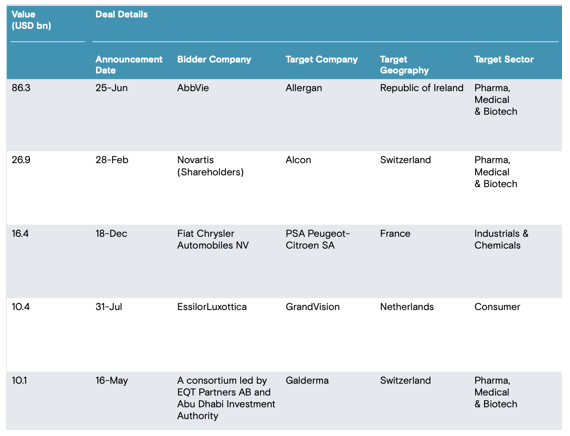

Marquée par le Brexit et une croissance terne au sein de la zone euro, l’activité de fusions-acquisitions européenne affiche une baisse de 21,9% à 770,5 milliards de dollars contre 986,4 milliards en 2018. Le faible nombre de mega deals (opérations supérieures à 10 milliards de dollars) a contribué à cette baisse de l’activité, avec seulement 5 opérations (voir ci-dessous), soit un chiffre au plus bas depuis 2009. La fusion entre Abbvie et Allergan, deux laboratoires pharmaceutiques pour 86,3 milliards de dollars ou encore la fusion entre PSA et Fiat-Chrysler pour 16,4 milliards de dollars font parties des 5 accords européens au-dessus des 10 milliards de dollars.

Source : Mergermarket

![]() Lire aussi : Pourquoi le M&A ? Les 5 raisons qui en font la voie royale de la banque d’affaires

Lire aussi : Pourquoi le M&A ? Les 5 raisons qui en font la voie royale de la banque d’affaires

L’influence chinoise s’estompe

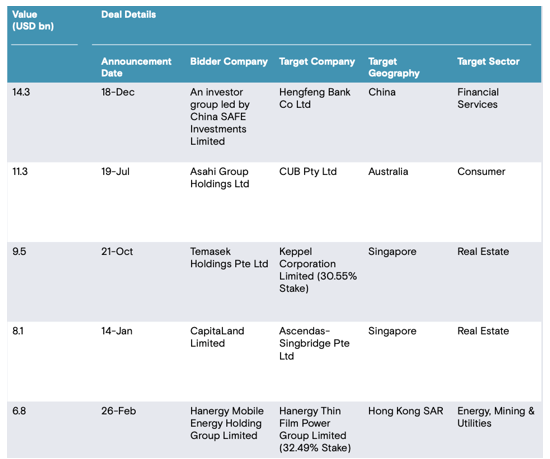

Du côté de l’Asie-Pacifique, 3 735 transactions ont été enregistrées en 2019 pour l’activité M&A, représentant 565,3 milliards de dollars. Il s’agit de la plus faible valeur depuis 2013 et du plus petit nombre de transactions depuis 2014. La Chine et la région de Hong Kong, considérées comme les plus grands contributeurs aux fusions et acquisitions en Asie, ont vu leur part de marché mondiale passer de 11,4% à 8,8% entre 2018 et 2019. De plus, seulement 5,7 milliards de dollars ont été dépensés par la Chine et Hong Kong pour 31 transactions aux États-Unis en 2019, soit le montant le plus bas depuis 2011. D’une façon plus générale, l’influence de la Chine dans les deals M&A a sans aucun doute affiché une baisse en 2019, marquée par de longues manifestations à Hong Kong en addition aux tensions commerciales sino-américaines. La plus grosse opération enregistrée reste l’achat de Hengfeng Bank par China SAFE Investment pour 14,3 milliards de dollars. Dans ce contexte, le grand bénéficiaire est Singapour, qui a vu la valeur de ses fusions-acquisitions augmenter. Celle-ci a atteint 35,3 milliards de dollars soit une augmentation de 125,6% par rapport à l’année précédente malgré une baisse de 5% du nombre de transactions (134 contre 141). Le fonds Temasek a été l’un des principaux acteurs, à la fois acheteur mais aussi vendeur dans les opérations de 2019. Sa plus grosse opération est la prise de participation de 30,5% dans le groupe Keppel pour 9,5 milliards de dollars.

Du côté de l’Asie-Pacifique, 3 735 transactions ont été enregistrées en 2019 pour l’activité M&A, représentant 565,3 milliards de dollars. Il s’agit de la plus faible valeur depuis 2013 et du plus petit nombre de transactions depuis 2014. La Chine et la région de Hong Kong, considérées comme les plus grands contributeurs aux fusions et acquisitions en Asie, ont vu leur part de marché mondiale passer de 11,4% à 8,8% entre 2018 et 2019. De plus, seulement 5,7 milliards de dollars ont été dépensés par la Chine et Hong Kong pour 31 transactions aux États-Unis en 2019, soit le montant le plus bas depuis 2011. D’une façon plus générale, l’influence de la Chine dans les deals M&A a sans aucun doute affiché une baisse en 2019, marquée par de longues manifestations à Hong Kong en addition aux tensions commerciales sino-américaines. La plus grosse opération enregistrée reste l’achat de Hengfeng Bank par China SAFE Investment pour 14,3 milliards de dollars. Dans ce contexte, le grand bénéficiaire est Singapour, qui a vu la valeur de ses fusions-acquisitions augmenter. Celle-ci a atteint 35,3 milliards de dollars soit une augmentation de 125,6% par rapport à l’année précédente malgré une baisse de 5% du nombre de transactions (134 contre 141). Le fonds Temasek a été l’un des principaux acteurs, à la fois acheteur mais aussi vendeur dans les opérations de 2019. Sa plus grosse opération est la prise de participation de 30,5% dans le groupe Keppel pour 9,5 milliards de dollars.

Source : Mergermarket

Le millésime 2019 fut donc marqué par une influence chinoise en baisse et une Europe qui s’essouffle, au contraire des États-Unis. Le Private Equity a lui continué de progresser avec des fonds d’investissements dotés de fortes liquidités et de multiples options de financement. De nombreuses incertitudes demeurent autour du cru 2020, marqué par la pandémie de coronavirus. Un léger retrait dans les opérations de M&A est attendu. Cependant, selon Frank Aquila, associé chez Sullivan & Cromwell, « une économie qui ralentit semble être idéale pour les acquisitions car les entreprises ont besoin de ces opérations pour assurer leur croissance ». Optimisme aussi du côté de Peter Weinberg, directeur général chez Perella Weinberg Partners qui pense que « beaucoup d’entreprises peuvent profiter d’une crise économique en cherchant à tirer profit d’une baisse des valorisations dans le but de réaliser leurs rêves de fusion ». L’année 2020 risque surtout d’être une année de transition pour le M&A, avant la vraie reprise attendue pour 2021.

Thomas Gioe, étudiant à Skema Business School