A l’heure où les principaux indices boursiers mondiaux affichent depuis plusieurs mois une vigueur insolente qui les porte à des niveaux historiques, la débâcle d’Archegos Capital Management, fin mars, jette une ombre sur ce tableau que d’aucuns qualifieraient de surréaliste. Effondrement inédit pour un établissement de ce type depuis la chute du mythique hedge fund LTCM en 1998, les déboires du family office de Bill Hwang donnent à voir un aperçu des risques qui planeront sur le système financier dans le monde post-Covid.

Qu’est-ce qu’Archegos ?

Archegos Capital Management était jusqu’à récemment le discret family office de Bill Hwang, ancien disciple de Julian Robertson, figure iconique dans la galaxie des hedge funds et fondateur en 1980 du fonds Tiger Management.

Robertson a inspiré toute une génération de gestionnaires de hedge funds surnommés les « Tigres » en hommage à leur mentor et spécialisés dans la tech, à l’instar de Chase Coleman (Tiger Global Management), Philippe Laffont (Coatue Management), Steve Mandel (Lone Pine Capital) ou encore Lee Ainslie (Maverick Capital), entre les années 1990 et 2000. Le fonds de Robertson, lui, ferme ses portes en 2000, conséquence d’une mauvaise anticipation de l’éclatement de la bulle internet et d’une diversification hasardeuse, en particulier dans les investissements sur le Forex, que les commentateurs de l’époque attribuent à une prétendue jalousie vis-à-vis de la bonne fortune de George Soros en la matière. Du reste, les « Tigres » auraient à ce jour près de 180 milliards de dollars sous gestion. Ils ont d’ailleurs mieux résisté à la crise de la Covid-19 que le reste du marché et même que la plupart des autres hedge funds.

Ancien protégé de Robertson, Hwang fonde son propre hedge fund, Tiger Asia Management, à l’automne 2001. Mais à la suite de sa condamnation par la SEC en 2012 pour délit d’initié, Tiger Asia Management opère sa mue et prend la forme d’un family office nommé Archegos Capital Management, non sans s’être d’abord acquitté d’une amende de 44 millions de dollars auprès du gendarme boursier américain.

Pour rappel, un hedge fund est un type de fonds d’investissement à gestion dite « alternative », ne cherchant pas seulement à surperformer un indice (relative return), à l’image des fonds traditionnels, mais également à générer un rendement absolu (absolute return), indifférent aux variations de l’indice du marché, notamment en phases baissières. Les hedge funds lèvent des fonds auprès d’investisseurs institutionnels, de particuliers fortunés ou encore d’entreprises.

A la différence des hedge funds et autres fonds d’investissement, les family offices sont des établissements qui présentent la spécificité de gérer la fortune d’une seule personne ou famille (voire de plusieurs familles, auquel cas on parlera de « multi-family office »), ils ne lèvent donc pas de fonds auprès d’investisseurs « extérieurs ». A ce titre, ces structures de gestion font l’objet d’une régulation bien moindre que les autres fonds qui, eux, sont soumis à des exigences de transparence plus contraignantes, en partie héritées de la crise financière de 2008.

Les family offices sont de plus en plus nombreux – ils seraient près de 10 000 dans le monde à ce jour (dont une cinquantaine en France), soit dix fois plus qu’en 2010, d’après l’Association française du Family Office (AFFO). Ils avaient sous gestion près de 6000 milliards de dollars en 2019, à en croire le cabinet de conseil Campden Wealth.

Alors que les family offices classiques sont généralement adeptes d’une gestion diversifiée et donc relativement peu risquée, l’établissement de Bill Hwang a conservé le tropisme du hedge fund dont il était l’héritier, en concentrant l’essentiel de ses investissements dans les titres TMT (Technologie, Médias, Télécoms) américains et chinois. Archegos a ainsi pris d’importantes positions dans des sociétés telles que les groupes nord-américains ViacomCBS, Discovery et Shopify ou encore les entreprises chinoises Baidu, Tencent Music et Vipshop.

Outre le risque sectoriel inhérent à la faible diversification de ses investissements, Archegos a accru davantage sa prise de risque en ayant recours à des outils financiers lui permettant de maximiser son rendement potentiel tout en échappant aux radars des régulateurs.

D’une part, pour effectuer ses investissements, Hwang a massivement utilisé l’effet de levier, technique qui consiste à maximiser son potentiel de gain avec un capital de départ modéré, en empruntant le reste à un courtier. Pour ce faire, l’investisseur a notamment recours à des CFD (Contracts For Difference), qui sont des produits dérivés permettant de négocier une grande variété d’actifs financiers, à l’achat ou à la vente, sans être contraint de posséder en propre les actifs sous-jacents. S’il souhaite investir sur une position en générant un effet de levier, l’investisseur emprunte à son courtier les titres que son capital ne lui permet pas d’acheter, avec pour effet de démultiplier son gain en cas de hausse des cours. En revanche, si les cours reculent à tel point que les fonds présents sur le compte de l’investisseur ne sont plus suffisants pour couvrir la perte de sa position, le courtier émet un « appel de marge » (margin call), une alerte qui contraint l’investisseur, soit à réapprovisionner son compte, soit à voir sa position clôturée de force par le courtier, qui liquide la fraction des actions réellement détenues par l’investisseur et déposées en garantie (le collatéral). Cet outil d’investissement est donc extrêmement risqué et expose l’investisseur mal inspiré à une liquidation rapide de son capital en cas de chute significative du cours. C’est précisément le scénario qui s’est joué dans l’affaire Archegos.

Dans le cadre d’opérations à effet de levier, ce sont généralement les grandes banques d’investissement qui jouent auprès des investisseurs institutionnels tels que les hedge funds ce rôle de prime broker, c’est-à-dire qu’elles leur mettent à disposition un panel de services, en particulier sur l’activité de financement, qui inclut les prêts de titres, les opérations à levier et les financements structurés via des produits dérivés comme les CFD.

D’autre part, le family office de Bill Hwang a tenu à cultiver la discrétion en utilisant des swaps, des produits dérivés permettant à Archegos de faire passer ses positions en dehors de son bilan (puisqu’il ne détenait pas la majorité des actifs sous-jacents) et ainsi de ne pas dépasser les seuils de détention qui l’auraient contraint à une plus grande transparence quant au contenu de son portefeuille d’actions.

Le Wall Street Journal estime que Archegos gérait ainsi de 5 à 10 milliards de dollars pour le compte de son fondateur et de sa famille début 2021. A titre de comparaison, une étude d’UBS montre qu’un family office gère en moyenne 1,6 milliard de dollars. Pourtant, grâce à l’effet de levier, Archegos a été en mesure de prendre des positions d’une taille bien plus importante, de l’ordre de 50 milliards de dollars de margin debt (les sommes empruntées par l’investisseur à ses courtiers) pour réaliser ses investissements, d’après le Financial Times, soit un levier de l’ordre de 10x l’investissement initial, bien supérieur à celui utilisé par les autres « Tigres ».

Ainsi, par le biais de cette stratégie, intensifiée au cours de l’année 2020 et du début de l’année 2021, l’établissement de Hwang a été en mesure de prendre autant de risques qu’un hedge fund, sans en supporter les lourdes contraintes réglementaires, avec un retour de flamme sanglant…

![]() Lire aussi : Le guide des stratégies d’investissement des hedge funds

Lire aussi : Le guide des stratégies d’investissement des hedge funds

L’effondrement et ses victimes

L’un des éléments déclencheurs notables de l’effondrement d’Archegos est la chute en Bourse du titre ViacomCBS fin mars 2021. Ce groupe de médias américain, qui détient notamment la chaîne CBS et les studios Paramount, connaît une excellente année en Bourse entre mars 2020 et mars 2021, notamment sous l’effet de sa transition vers le streaming vidéo amorcée l’année dernière. Souhaitant capitaliser sur cette situation boursière favorable, la direction du Groupe annonce une augmentation de capital le 22 mars dernier, visant à lever 3 milliards de dollars. Pourtant, cette annonce ne parvient pas à emporter l’adhésion et la confiance du marché, qui retranche près de 50% de sa valeur au cours de l’action cotée au Nasdaq en l’espace d’une semaine.

Plus largement, le recul boursier brutal de ViacomCBS s’inscrit dans un contexte global d’affaiblissement des titres technologiques les plus spéculatifs qui ont grandement profité de la pandémie de Covid-19, à l’heure où les avancées des campagnes de vaccination et le retour graduel vers un semblant de normalité dans la vie économique d’une partie des pays développés atténuent l’appétit des investisseurs pour ces actions volatiles, au profit de secteurs plus traditionnels ou d’entreprises (fussent-elles technologiques) dont la rentabilité avérée nourrit moins les suspicions de survalorisation boursière.

Le vendredi 26 mars, l’engrenage se met ainsi en marche, sous forme de réaction en chaîne : l’affaiblissement significatif de plusieurs positions d’Archegos déclenche les appels de marge chez différentes banques lui ayant prêté des fonds. Face à son impossibilité d’honorer ces appels de marge, le family office est contraint de liquider près de 30 milliards de dollars de titres en quelques jours, ce qui accentue l’effondrement déjà engagé des cours d’entreprises nord-américaines et chinoises cotées à New York telles que ViacomCBS, Discovery, iQIYI, Vipshop ou encore Farfetch.

A l’évidence, Bill Hwang est le premier à faire les frais de ces mésaventures boursières, puisque Bloomberg chiffre à 20 milliards de dollars la perte qu’il aurait subie. Mais, au-delà de l’investisseur lui-même, si la chute des cours n’affecte pas à court terme la santé économique des entreprises technologiques concernées, les grandes perdantes de cette débâcle sont les banques qui avaient prêté à Archegos en tant que prime brokers. Ces établissements sont cependant affectés de façon variable, en fonction de leur exposition aux positions du family office de Bill Hwang et de leur promptitude à se débarrasser des titres concernés.

En effet, le Financial Times affirme qu’au cours de la semaine précédant l’effondrement du 26 mars, les principaux prime brokersd’Archegos (Goldman Sachs, Morgan Stanley, Credit Suisse, Nomura et UBS) sont entrés en contact, sur sollicitation d’Archegos, pour évoquer une liquidation coordonnée des positions du family office, alors que les effets de la chute du cours de ViacomCBS se font déjà sentir et que les margin calls se multiplient. Le risque pour le marché ainsi que pour les banques elles-mêmes est donc alors déjà clairement identifié. Pourtant, dès le vendredi matin, les deux banques américaines prennent les devants et se délestent de près de 19 milliards de dollars de titres avant la fin de la journée. La boîte de Pandore désormais ouverte, les autres banques suivent, avec un train de retard, le mouvement erratique de débouclage des positions d’Archegos, en début de semaine suivante, mais arrivent trop tard pour ne pas accuser d’importantes pertes.

Ainsi, quand la prime à la rapidité a permis à Goldman Sachs et Morgan Stanley d’échapper au pire, Credit Suisse et Nomura, pour ne citer que les principaux établissements affectés, subissent de plein fouet les conséquences de leur faible empressement à se délester des blocs d’actions prêtés à Archegos et de leur forte exposition au family office de Bill Hwang.

Dès le 29 mars, plusieurs banques annoncent donc qu’elles risquent d’enregistrer d’importantes pertes, à l’image de Nomura et Crédit Suisse, dont les titres chutent alors de plus de 15% en Bourse. Au total, les grandes banques d’investissement mondiales accusent des pertes supérieures à 10 milliards de dollars, dont 780 millions de dollars pour UBS, près d’un milliard pour Morgan Stanley, 2,9 milliards pour la banque japonaise Nomura et 5 milliards pour Credit Suisse. D’autres banques, à l’instar de Deutsche Bank, Mitsubishi UFJ ou encore Mizuho, affichent des pertes de moindre ampleur, de l’ordre de quelques dizaines de millions de dollars.

Les déboires récents de Credit Suisse ont d’ailleurs entraîné une hécatombe de démissions en avril, notamment celles du directeur de la banque d’investissement, de deux directeurs des risques et conformité, ainsi que des deux pilotes de la division prime brokerage. Le nouveau président du conseil d’administration de l’établissement, António Horta-Osório, alerte sur la nécessité de renforcer significativement les procédures de gestion des risques de la banque suisse et de poursuivre le recentrage de l’activité sur son cœur de métier, la gestion de fortune. Ce signal d’alarme intervient après plusieurs années de gouvernance défaillante ayant conduit à plusieurs scandales, qu’il s’agisse des récentes affaires Archegos et Greensill (qui font d’ailleurs l’objet d’enquêtes du régulateur financier suisse, la Finma, pour manquements à ses obligations en matière de gestion des risques) ou des accusations d’espionnage envers un ancien de ses dirigeants transfuge chez UBS en 2019, ayant précipité la démission du directeur général de l’époque, Tidjane Thiam, en février 2020.

Début mai, Archegos est annoncé comme étant en procédure de liquidation, face aux demandes de dédommagement lancées par les banques lésées par son effondrement et qui cherchent à récupérer une fraction de leurs pertes.

Si ces dernières sont significatives, elles restent cependant bien inférieures à celles connues par les établissements américains et européens lors de la crise de 2008. Par ailleurs, la contagion de l’épisode Archegos ne s’est pas étendue au reste du marché, qui s’est finalement stabilisé en quelques jours. Pourtant, des enseignements méritent d’être tirés de cet épisode brutal.

Le symptôme d’une plus grande prise de risque ou d’une régulation défaillante ?

Les mécanismes à l’œuvre dans l’affaire Archegos ne sont pas sans rappeler les inquiétudes qui avaient entouré la chute du hedge fund américain Long Term Capital Management (LTCM) en 1998, à la suite de la crise des marchés émergents, et conduit à sa recapitalisation en urgence à hauteur de 3,65 milliards de dollars par un consortium composé d’une quinzaine de grandes banques américaines et européennes. Cette opération, menée à l’initiative de William J. McDonough (président de la Réserve fédérale de New York de l’époque et, incidemment, père du ratio de solvabilité homonyme), répond alors à la crainte de voir l’effondrement du hedge fund constituer un évènement systémique susceptible d’affecter durablement le système financier. L’implosion d’Archegos constitue d’ailleurs la faillite la plus importante d’un fonds depuis celui de LTCM ; on peut dire que, même si Archegos n’est pas formellement un hedge fund, son important niveau d’exposition au risque, supérieur à celui de beaucoup de véritables fonds alternatifs, justifie en l’occurrence le raccourci de langage.

Il est pourtant difficile de parler de risque systémique dans le cas présent, et ce pour plusieurs raisons.

D’abord, contrairement au scénario LTCM, dans lequel l’établissement en question gérait des fonds pour le compte d’une multitude d’investisseurs institutionnels, l’affaire Archegos concerne seulement la fortune personnelle de Bill Hwang et exclut donc le risque de perte pour d’importants investisseurs « extérieurs ».

Ensuite, si le risque le plus important se situe ici du côté des banques ayant joué le rôle de prime brokers auprès d’Archegos, les pertes accusées par celles-ci ne semblent pas suffisamment importantes pour les affecter durablement, et certainement pas pour provoquer un nouveau 2008. Même si elles fragilisent à court terme les plus exposées d’entre elles, les banques seront capables d’absorber ces pertes, étant bien mieux capitalisées que lors de la précédente crise financière.

Enfin, si risque systémique il y a, il ne vient vraisemblablement pas des family offices, dont la plupart pratiquent généralement une gestion diversifiée. Archegos, en raison de ses objectifs de rendement élevés, s’est exposé à un risque bien plus important que la moyenne et s’est soustrait habilement aux mécanismes de régulation, notamment par l’usage de swaps sur les actions. Or, si ces produits dérivés sont particulièrement risqués, ils représentaient moins de 300 milliards de dollars au niveau mondial à l’été 2020, à en croire la BRI, contre plus de 10,000 milliards de swaps de taux d’intérêt, bien plus répandus.

Pourtant, outre la nécessité de comprendre le contexte dans lequel s’inscrit la réaction en chaîne dont Archegos aura été le catalyseur, la question des défaillances potentielles l’ayant rendue possible doit également être posée.

Dans un premier temps, on peut observer que l’engagement inconditionnel des grandes banques centrales à soutenir à plein les économies nationales par des politiques ultra-expansionnistes d’une ampleur inédite (doctrine du « whatever it takes ») semble avoir exacerbé l’affaiblissement de l’aversion au risque d’une partie des acteurs du secteur financier, en particulier les banques, bien plus solides qu’en 2008, dans un contexte d’optimisme sur les marchés boursiers. Ce dernier, accentué par les progrès liés aux annonces de l’efficacité de vaccins contre le virus dès l’automne 2020, est également soutenu par des taux d’intérêt historiquement bas (bien qu’en légère hausse depuis début 2021).

Plus inquiétant encore, si l’exposition directe du secteur bancaire aux risques liés à la spéculation sur le marché a indubitablement reculé à la suite des réglementations mises en place dans le sillage de 2008, la débâcle d’Archegos illustre le glissement de l’origine du risque vers des acteurs potentiellement systémiques pratiquant une gestion alternative, tels que les hedge funds.

En effet, en étendant massivement la mise à disposition de services de prime brokerage (initialement orientés vers leur clientèle traditionnelle de gestionnaires d’actifs) aux hedge funds et family offices pour accompagner leur montée en charge depuis la crise de 2008, les grandes banques d’investissement se sont ouvert un marché très lucratif (elles se rémunèrent par les commissions prélevées sur les opérations) et hautement concurrentiel. Ainsi, les activités de prime brokerage auprès des hedge funds ont généré l’an dernier près de 15 milliards de dollars de revenus dans le monde, et la tendance ne semble pas partie pour faiblir sur ce segment très concurrentiel, en témoigne le rachat en cours de la division prime brokerage de Deutsche Bank par BNP Paribas, qui cherche à étendre sa branche de services à destination des investisseurs institutionnels. Les grandes banques d’investissement n’en sont donc pas moins exposées (quoique cette fois indirectement) aux risques issus de la spéculation sur des titres volatiles par des acteurs pratiquant une gestion moins prudente.

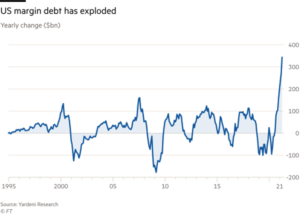

Cette exposition à la volatilité est encore renforcée par le recours, historiquement élevé, à l’effet de levier par ces investisseurs institutionnels. D’ailleurs, dans son rapport semi-annuel sur la stabilité financière publié en mai, la Réserve fédérale américaine identifie clairement le levier, utilisé massivement en particulier par les hedge funds et les compagnies d’assurance, comme un risque significatif pour l’équilibre du système financier. A titre de comparaison, les montants de margin debt (sommes empruntées par les investisseurs à leurs courtiers) dépassent largement en 2021 les sommets de 2000 et 2007, en atteignant plus de 820 milliards de dollars sur les marchés américains fin mars.

Le glissement vers une clientèle moins prudente et l’usage renforcé du levier posent la question de la responsabilité interne des banques dans l’adoption d’approches de gestion des risques plus rigoureuses. En effet, l’affaire Archegos souligne, au mieux, le cruel manque de vigilance et, au pire, la complaisance en matière de KYC (Know Your Customer) dont ont fait preuve les acteurs bancaires ayant fait le choix de financer les opérations sur marge d’Archegos. Il est ainsi permis de se demander pourquoi plusieurs d’entre eux ont prêté autant à un acteur privé du droit de gérer des fonds pour le compte d’investisseurs tiers depuis 2012. D’ailleurs, jusqu’à 2018, Goldman Sachs refusait d’opérer en tant que courtier pour le compte d’Archegos. L’attrait de la perspective de gain de parts de marché sur un segment très compétitif lui aura fait changer son fusil d’épaule.

La question du rôle des autorités de régulation se pose également. Interrogé début mai par les parlementaires américains, à l’occasion de sa première audition devant le Congrès en tant que nouveau président de la SEC, Gary Gensler a notamment déclaré vouloir accentuer la transparence sur les marchés, en particulier vis-à-vis des activités des hedge funds (pourtant déjà bien mieux régulés depuis 2008), dans le sillage des affaires Gamestop et Archegos en début d’année 2021. Le nouveau pilote du gendarme boursier américain considère également qu’il devrait être exigé des fonds alternatifs qu’ils révèlent leurs positions sur les produits dérivés, quand l’absence de contrainte en la matière a justement permis à Archegos de rester discret sur ses activités d’investissement. Rappelons également qu’à ce jour, les family offices américains n’ont pas l’obligation de s’enregistrer auprès de la SEC s’ils détiennent moins de 15 clients. Or, l’établissement de Bill Hwang a prouvé qu’il était possible de contourner habilement le cadre en vigueur.

![]() Lire aussi : Wirecard : chronique d’une catastrophe annoncée

Lire aussi : Wirecard : chronique d’une catastrophe annoncée

S’il existe une tentation d’imaginer que le risque est moins présent que jamais dans le système financier, à la lumière de la course effrénée des marchés boursiers vers des sommets jamais atteints malgré la pandémie de Covid-19, du soutien sans faille des banques centrales aux économies ou encore du renforcement des fonds propres des banques, l’affaire Archegos est là pour nous rappeler qu’il n’en est rien. En effet, si l’impact de son effondrement sur les marchés et les banques sera vraisemblablement marginal, les mécanismes à l’œuvre et la brutalité de la chute laissent craindre la possibilité de l’occurrence d’un phénomène similaire, à plus grande échelle et impliquant davantage d’acteurs interconnectés, ce qui poserait les conditions d’un risque systémique.

On remarquera aussi que l’année écoulée a été marquée par plusieurs affaires financières, qu’il s’agisse de la fraude comptable dont s’est rendu coupable Wirecard, de l’effondrement de Greensill ou des déboires d’Archegos. Si leurs ressorts et implications divergent, ils ont en commun le fait d’avoir mis en exergue les limites des mécanismes de régulation en vigueur ou les défaillances des régulateurs eux-mêmes vis-à-vis d’acteurs financiers nouveaux ou historiquement moins surveillés.

Il est permis d’espérer que l’épisode Archegos aura le mérite de faire œuvre de piqûre de rappel pour les grandes banques d’investissement et les incitera à réévaluer leur exposition via les services de prime brokerage qu’elles proposent, en sélectionnant leurs clients avec davantage de parcimonie. A défaut, l’intensification de la prise de risque réalisée par des acteurs de marché dits, eux, « systémiques », expose le système financier à des épisodes de correction de plus en plus fréquents et violents, à l’heure où rien ne semble devoir freiner, du moins pour le moment, « l’exubérance irrationnelle » des marchés que déplorait déjà, il y a vingt-cinq ans, un ancien président de la Réserve fédérale américaine.

Sources

- Laura Berny (15 septembre 2008). Il y a dix ans, le précédent LTCM, Les Echos [en ligne].

- Nessim Aït-Kacimi (7 février 2014). Julian Robertson, le parrain de la gestion alternative, Les Echos [en ligne].

- Nessim Aït-Kacimi (11 avril 2014). Ces «hedge funds» qui font la pluie et le beau temps sur le Nasdaq, Les Echos [en ligne].

- Édouard Lederer (15 décembre 2016). Un nouvel entrant dans le monde feutré des « family offices », Les Echos [en ligne].

- Solenn Poullennec (25 février 2019). Le family office iVesta accueille de riches entrepreneurs à son capital, Les Echos [en ligne].

- Raphaël Bloch & Édouard Lederer (23 septembre 2019). BNP Paribas veut monter en puissance dans les services aux hedge funds, Les Echos [en ligne].

- Laurence Boisseau (12 janvier 2021). Brexit : l’AMF milite pour des marchés financiers harmonisés, Les Echos [en ligne]. Amélie Laurin (26 février 2021). H2O se fait aider pour solder ses actifs illiquides, sur injonction du régulateur britannique, Les Echos [en ligne]. Amélie Laurin (2 mars 2021). La société de gestion de Credit Suisse tombe à son tour dans le piège des actifs illiquides, Les Echos [en ligne]. Gabriel Nedelec (10 mars 2021). Comment l’affacturage inversé a fait la gloire et la chute de Greensill et de Gupta, Les Echos [en ligne].

- Amélie Laurin (15 mars 2021). Du retour de Neil Woodford à l’affaire H2O, la supervision européenne des fonds est prise en défaut, Les Echos [en ligne].

- Marion Heilmann & Anne Feitz (16 mars 2021). L’affaire Greensill en neuf questions, Les Echos [en ligne].

- Gabriel Nedelec (17 mars 2021). Comment le monde feutré des family office gagne du terrain dans la finance, Les Echos [en ligne].

- Raphaël Balenieri & Delphine Iweins (28 mars 2021). ViacomCBS victime d’une vente massive d’actions à Wall Street, Les Echos [en ligne].

- Gabriel Nedelec (29 mars 2021). Archegos, Greensill, espionnage… la banque Credit Suisse accumule les déboires, Les Echos [en ligne].

- Robin Wigglesworth (29 mars 2021). Archegos poses hard questions for Wall Street, Financial Times [en ligne].

- Martin Tillier (29 mars 2021). How The Archegos Affair Could Look More Like 2008 than 1998: What Investors Should Watch, Nasdaq [en ligne].

- Marion Heilmann & Sophie Rolland (29 mars 2021). Comment la déconfiture du fonds Archegos a fait vaciller Nomura et Credit Suisse, Les Echos [en ligne].

- Bastien Bouchaud (29 mars 2021). Archegos, ce mystérieux fonds à l’origine des ventes massives sur les marchés, Les Echos [en ligne].

- François Vidal (29 mars 2021). Archegos : un avertissement sans frais, Les Echos [en ligne].

- Nessim Aït-Kacimi (30 mars 2021). Hedge funds : Archegos, le fonds qui gravite dans la nébuleuse des « Tigres », Les Echos [en ligne].

- Marion Heilmann (30 mars 2021). Archegos : Pourquoi les banques ont échoué à s’entendre pour limiter la casse, Les Echos [en ligne].

- Maureen Farrell, Margot Patrick & Juliet Chung (30 mars 2021). Goldman, Morgan Stanley Limit Losses With Fast Sale of Archegos Assets, Wall Street Journal [en ligne].

- Bastien Bouchaud (31 mars 2021). Opacité, levier, complicité… les six questions que pose l’effondrement d’Archegos, Les Echos [en ligne].

- Anne Drif (31 mars 2021). L’incident Archegos n’ébranle pas l’appétit des banques pour les hedge funds, Les Echos [en ligne].

- Howard Fischer (1er avril 2021). The Real Risks of the Archegos Saga, Barron’s [en ligne].

- Romain Gueugneau & Yann Rousseau (2 avril 2021). Archegos : la facture s’alourdit pour les banques, Les Echos [en ligne].

- Al Root (2 avril 2021). 3 Investing Lessons of the Archegos Crackup, Barron’s [en ligne].

- Thibaut Madelin (7 avril 2021). Wirecard et Greensill, deux faillites qui jettent une ombre sur les fintech, Les Echos [en ligne].

- Nicholas Comfort & Birgit Jennen(14 avril 2021). Swiss Watchdog Sees Lessons to Learn from Archegos Collapse, Bloomberg [en ligne].

- Thibaut Madelin (22 avril 2021). Credit Suisse mis au défi de restaurer la confiance après les scandales Archegos et Greensill, Les Echos [en ligne].

- Thibaut Madelin (22 avril 2021). Archegos : Credit Suisse lève 1,7 milliard d’euros après une intervention du régulateur, Les Echos [en ligne].

- Robin Wigglesworth (23 avril 2021). Bill Hwang, Isaac Newton and your money, Financial Times [en ligne].

- Margot Patrick & Quentin Webb (27 avril 2021). Archegos Hit Tops $10 Billion After UBS, Nomura Losses, Wall Street Journal [en ligne].

- Gillian Tett (29 avril 2021). Margin debt and leverage are flashing red, again, Financial Times [en ligne].

- Tabby Kinder, Stephen Morris, Ortenca Aliaj & Leo Lewis (5 mai 2021). Archegos prepares for insolvency triggered by bank claims, Financial Times [en ligne].

- Marion Heilmann & Paul Turban (30 avril 2021). Credit Suisse : le nouveau président du conseil veut renforcer la gestion des risques, Les Echos [en ligne].

- Nicolas Rauline (8 mai 2021). Les régulateurs américains accentuent la pression sur les hedge funds, Les Echos [en ligne].

- Pierrick Fay (27 mai 2021). Comment Archegos a fait trembler les banques, Les Echos [en ligne].

Nathanaël Zobel-Pantalacci, étudiant à Grenoble École de Management et contributeur du blog AlumnEye