Saluant la capacité de “rebond des acteurs français du capital-investissement et des fonds d’infrastructure”, Thierry Dartus, associé chez Grant Thornton, commente le rapport délivré par France Invest, analysant une année record pour le Private Equity en France que ce soit en termes de montants levés ou investis. Passée l’incertitude de la pandémie, les acteurs français du capital-investissement et de l’infrastructure ont démontré leur confiance dans l’économie française et leur capacité à accompagner sa reprise dans un contexte de multiplication des crises. Le rapport de France Invest démontre que l’année 2021 a tenu toutes ses promesses et que les fonds spécialisés dans le non-coté deviennent des acteurs clés du développement de nos PME et ETI.

En 2021, le Private Equity français repart à la hausse

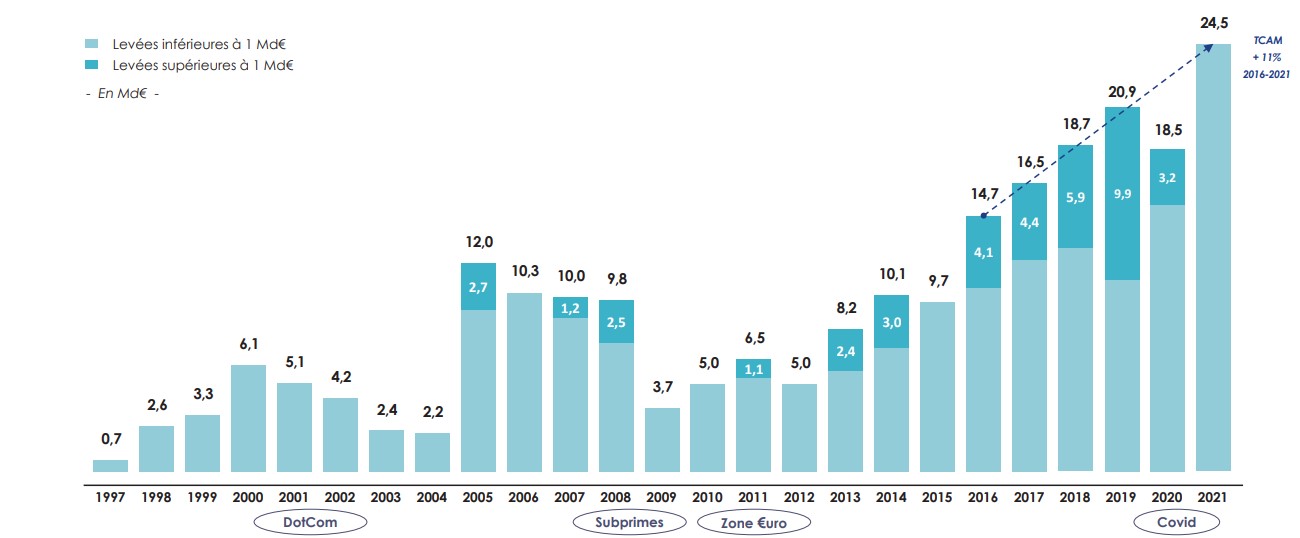

Alors que l’année 2020, marquée par la pandémie, avait enregistré une baisse de 31% des montants levées par les acteurs du Private Equity par rapport à 2019, les GPs ont réalisé en 2021 des levées records, dépassant le pic atteint en 2019. Ainsi, les capitaux levés par les fonds de capital-investissement et d’infrastructure s’élèvent à 41,8 milliards d’euros, dont 24,5 milliards par les premiers. Les montants récoltés en 2019, qui était une année exceptionnelle pour les sponsors financiers, sont donc largement dépassés, avec une hausse de 36% pour l’ensemble du secteur (fonds d’infrastructure inclus) et de 41% pour le seul segment du capital-investissement. L’année 2020 était donc une exception à la dynamique de croissance que connaît le Private Equity depuis dix ans.

L’ensemble des segments du capital-investissement sont concernés par cette croissance, dont notamment le capital-développement (10,52 milliards d’euros) qui a vu doubler le volume de ses levées en deux ans pour venir représenter 43% de l’affectation des capitaux. Le capital-innovation s’inscrit également dans cette dynamique, avec une hausse de 63% par rapport à 2019 pour atteindre plus de 4 milliards d’euros. Si le capital-transmission progresse également, ce segment est moins dynamique que les deux premiers dans la mesure où il ne représente plus que 40% des fonds levés contre 63% en 2019. Il est ainsi à prévoir que dans les prochaines années une plus grande partie des capitaux soit orientée vers les fonds de growth, inaugurant la fin de la préférence du capital-transmission par les acteurs du Private Equity.

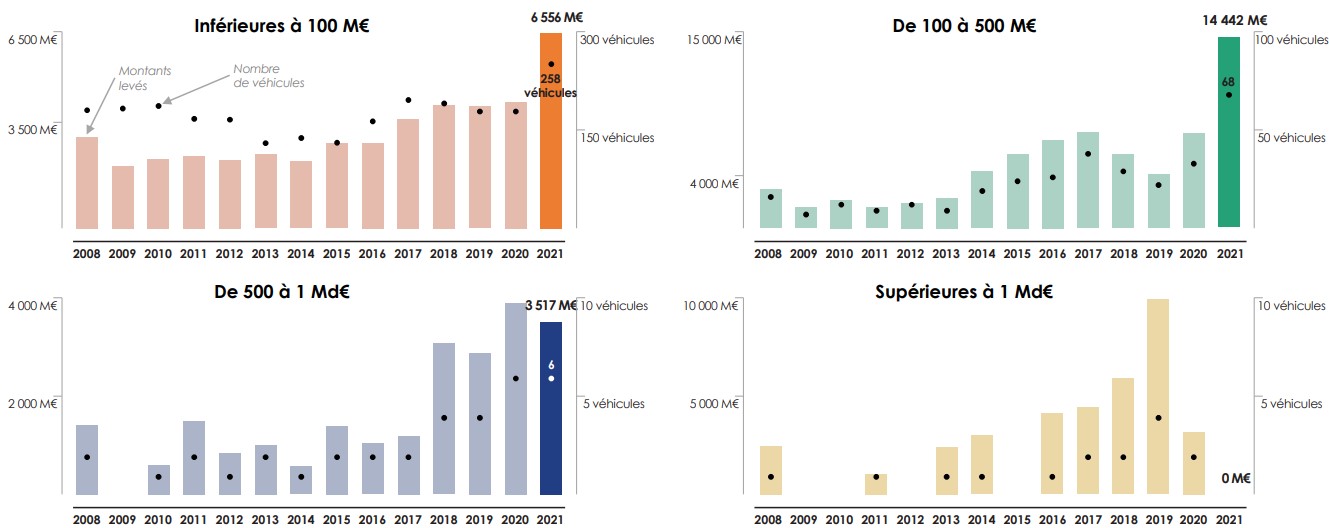

Derrière cette dynamique de croissance se cache une autre évolution du marché : une domination des véhicules small et mid-cap. En effet, alors qu’en 2019, la croissance des volumes levés était portée par une dizaine de véhicules dotés de plus d’un milliard d’euros, l’année 2021 traduit une toute autre réalité, avec une croissance provenant des véhicules de 100 à 500 millions d’euros. Ainsi, en 2021, 68 véhicules ont été constitués dans cette tranche, contre 21 en moyenne entre 2008 et 2020. Si cette dynamique est cohérente avec les tendances entourant l’affectation des capitaux vers les fonds de growth, il est également probable qu’elle soit liée à la multiplication du nombre de sociétés de gestion en France. En effet, selon l’Autorité des Marchés Financiers, en 2021, il y avait 708 sociétés de gestion d’actifs agréées en France contre 680 en 2020, dont plus de 70% concentrées dans le segment du Private Equity.

![]() Lire aussi : Stage ou CDI : quel CV pour travailler en Private Equity ?

Lire aussi : Stage ou CDI : quel CV pour travailler en Private Equity ?

Enfin, si deux tiers des capitaux levés en 2021 proviennent des investisseurs français, la dynamique de croissance est aussi portée par des LPs internationaux. Ainsi, 138 véhicules ont réalisé des levées à l’international pour un total de 8,8 milliards d’euros contre 5,6 milliards en 2020. Les investissements étrangers proviennent principalement de fonds de fonds mais aussi de fonds souverains, qui ont plus que doublé leurs apports cette année, pour atteindre 1,6 milliard d’euros.

Une tendance de fond à surveiller : le Private Equity gonflé par l’épargne des particuliers

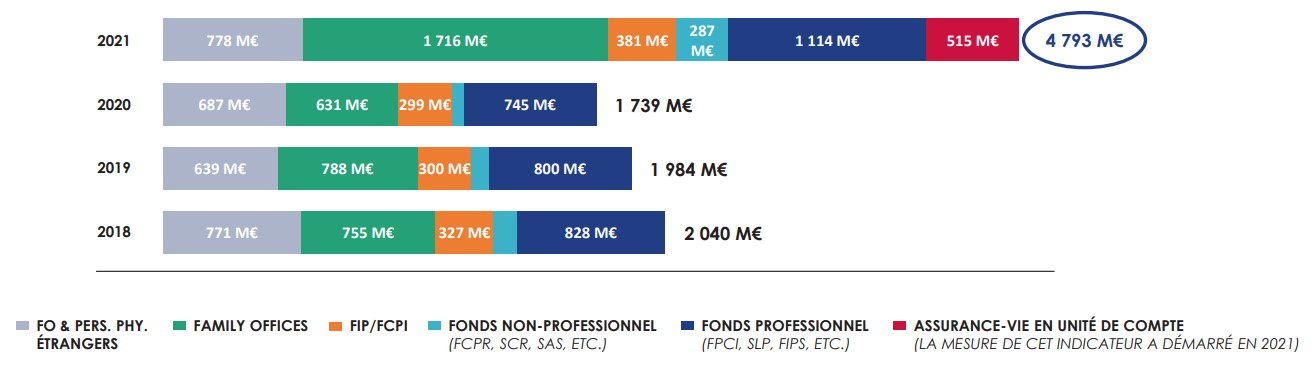

Le rapport publié par France Invest révèle une tendance de fond qu’il conviendra de surveiller dans les années à venir : le poids des personnes physiques et des family offices. Sur les 24,5 milliards d’euros récoltés par les GPs, près de 5 milliards provenaient de ces acteurs, soit environ trois fois plus qu’en 2020.

Cette attractivité du capital-investissement auprès des personnes physiques est notamment portée par un ensemble de fonds non professionnels (FCPR, SCR, SAS, etc.), traduisant une démocratisation du Private Equity. Cette tendance est illustrée par le lancement en 2021 de plusieurs plateformes ayant pour ambition de rendre plus accessible l’investissement aux particuliers comme Altaroc. Lancée en octobre 2021, son premier véhicule a récolté plus de 180 millions d’euros en quelques semaines et la société de gestion vise désormais les 500 millions d’euros pour son second véhicule qu’elle a inauguré en février 2022.

Une seconde dynamique devra être surveillée dans les prochaines années : l’accès au Private Equity par l’assurance-vie en unités de compte. Le produit commence à prendre de l’importance avec plus de 515 millions d’euros investis en 2021, marquant une étape importante dans l’accès aux actifs du capital-investissement par le grand public, l’assurance-vie étant un produit fortement apprécié des Français.

Les investissements du Private Equity en 2021 : un engouement pour la santé et la tech

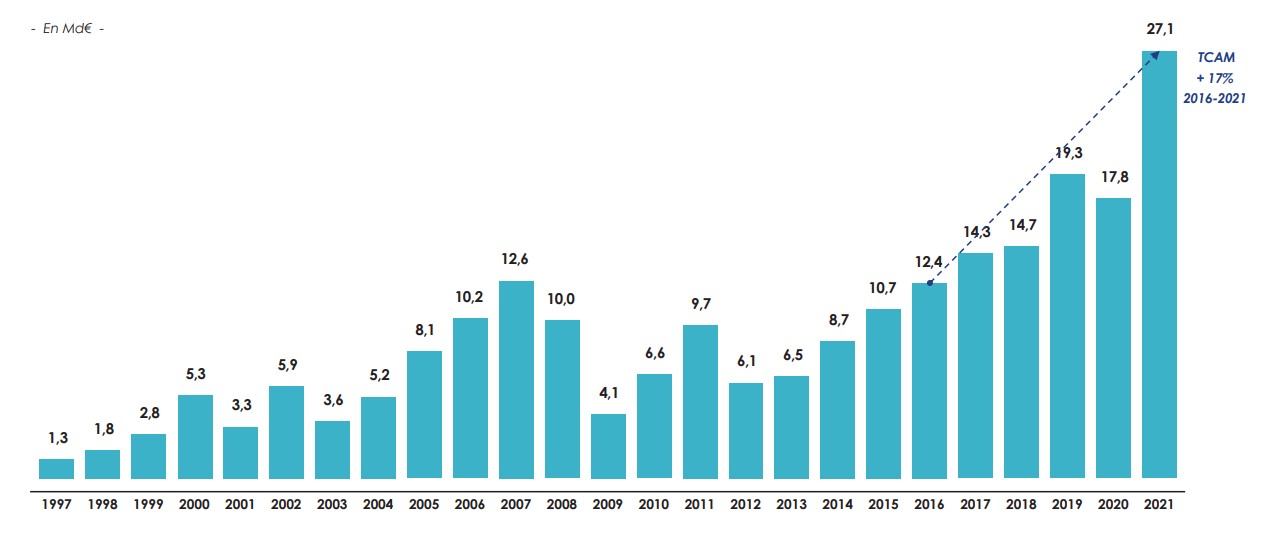

Les acteurs du capital-investissement ont investi en 2021 plus de 27,1 milliards d’euros répartis entre 2 342 entreprises, dont les trois-quarts se situant en France. Le nombre de sociétés accompagnées par les fonds de Private Equity retrouve ainsi son niveau d’avant crise, mais le ticket moyen par société progresse fortement dans la mesure où le record de 19,3 milliards d’euros investis en 2019 est largement battu. La plus forte hausse du ticket-moyen se situe dans le segment du capital-développement où il passe de 5,4 millions d’euros en 2020 à 8,7 millions en 2021. Le capital-transmission voit aussi son ticket moyen augmenter de 37 à 38 millions, la plus faible hausse étant à observer du côté du capital-innovation avec une très légère progression de 2,3 à 2,5 millions d’euros.

Néanmoins, la répartition géographique des montants investis reste dominée par une division entre l’Ile-de-France et le reste de la France. Plus de 9 milliards d’euros ont été investis dans cette région, représentant 55% de l’enveloppe totale. L’Auvergne Rhône-Alpes est la seule autre zone géographique qui concentre de forts investissements, avec près de 2,3 milliards investis.

Si l’investissement se concentre principalement dans le segment du capital-transmission, représentant 17,76 milliards d’euros, France Invest note une nette progression dans les deux autres segments, de respectivement 68% pour le capital-développement (7,14 milliards d’euros) et de 23% pour le capital-innovation (2,68 milliards d’euros). Au-delà de l’affectation des capitaux, il faut noter l’attrait des sponsors pour les entreprises spécialisées dans la santé, une conséquence certaine de la pandémie. Avec 6,2 milliards d’euros investis, il s’agit du secteur concentrant le plus d’investissements, suivi de près par les biens de consommation (6,1 milliards d’euros). Bien qu’en quatrième position avec 4,5 milliards d’euros investis, le secteur de la tech concentre le plus grand nombre d’entreprises accompagnées, ce qui présume d’une très forte dynamique pour les années à venir.

Parallèlement, près de 1.500 entreprises et projets d’infrastructure ont été totalement ou partiellement cédés, avec des montants désinvestis atteignant 11,4 milliards d’euros en 2021, soit une hausse de 61% par rapport à 2020. Il s’agit, selon France Invest, d’un marqueur d’un bon niveau de rotation des portefeuilles et la preuve de la liquidité du marché.

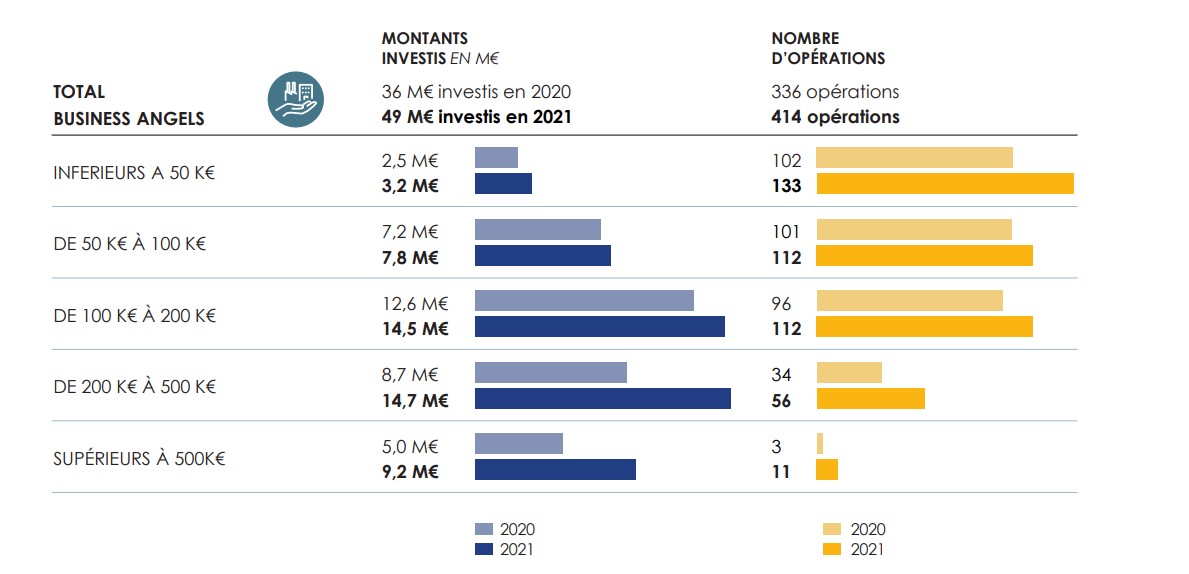

Les Business-Angels : des acteurs de premiers plan du capital-innovation

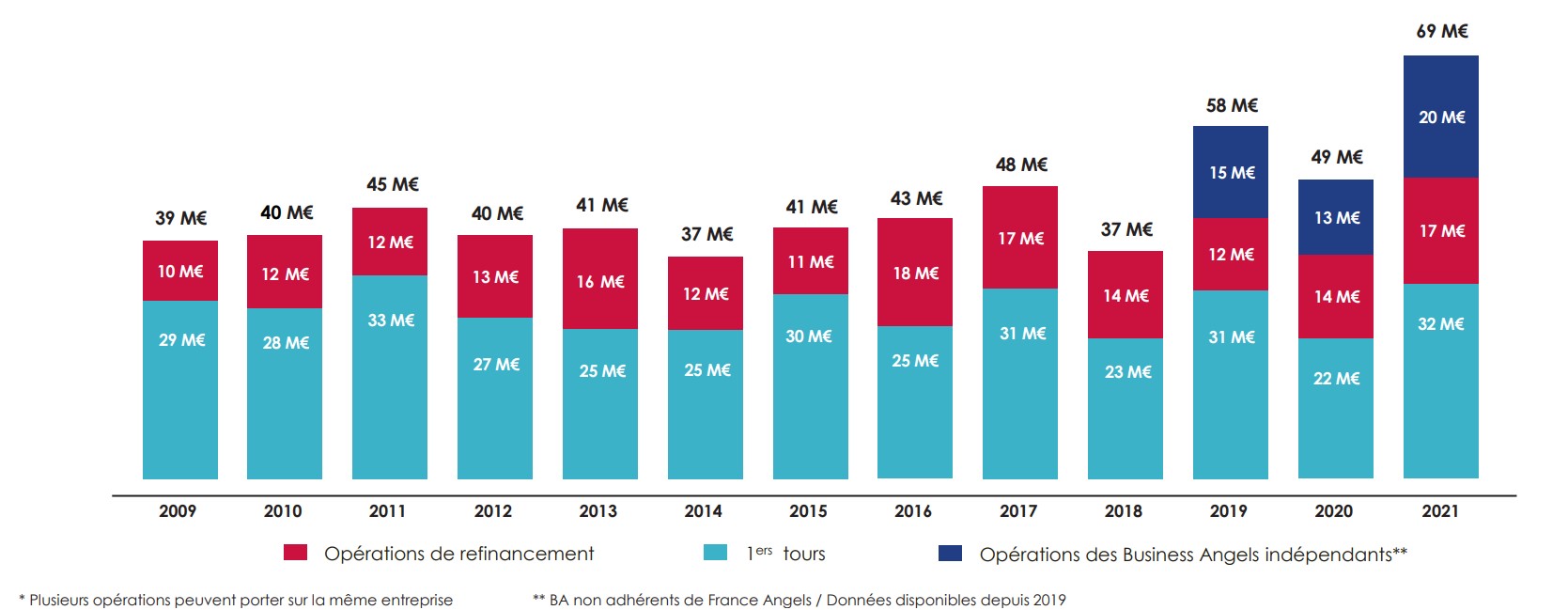

Les Business Angels deviennent des acteurs incontournables du capital-investissement et notamment des premiers stades du capital-innovation. En effet, sur les 69 millions d’euros investis en 2021, la moitié était affectée aux premiers tours de financement. Au surplus, sur les 424 opérations réalisées par les Business Angels, 359 transactions impliquaient des tickets inférieurs à 200 000 euros, illustrant l’impact de ces entrepreneurs sur le lancement des start-up. Si le nombre d’opérations réalisées par les Business Angels retrouve le niveau de 2019, après une baisse substantielle en 2020, les volumes investis sont en hausse de plus de 20%. Cette croissance provient, entre autres, de l’augmentation des montants investis par des Business Angels indépendants et de la hausse des ressources consacrées aux opérations de refinancement.

Sans surprise, une grande partie des investissements effectués par les Business Angels se concentrent sur les secteurs du digital (17,6 millions d’euros). Néanmoins, ces acteurs démontrent aussi un fort appétit pour le secteur du médical et les biotechs avec un investissement total de 16,6 millions d’euros. Enfin, si l’Ile-de-France concentre une grande partie de ces investissements, il est à noter que le reste de la France représente 73% des volumes investis avec des dynamiques importantes en Bretagne et au sein de la Région Auvergne Rhône-Alpes.

Une année de tous les records pour les fonds “infra”

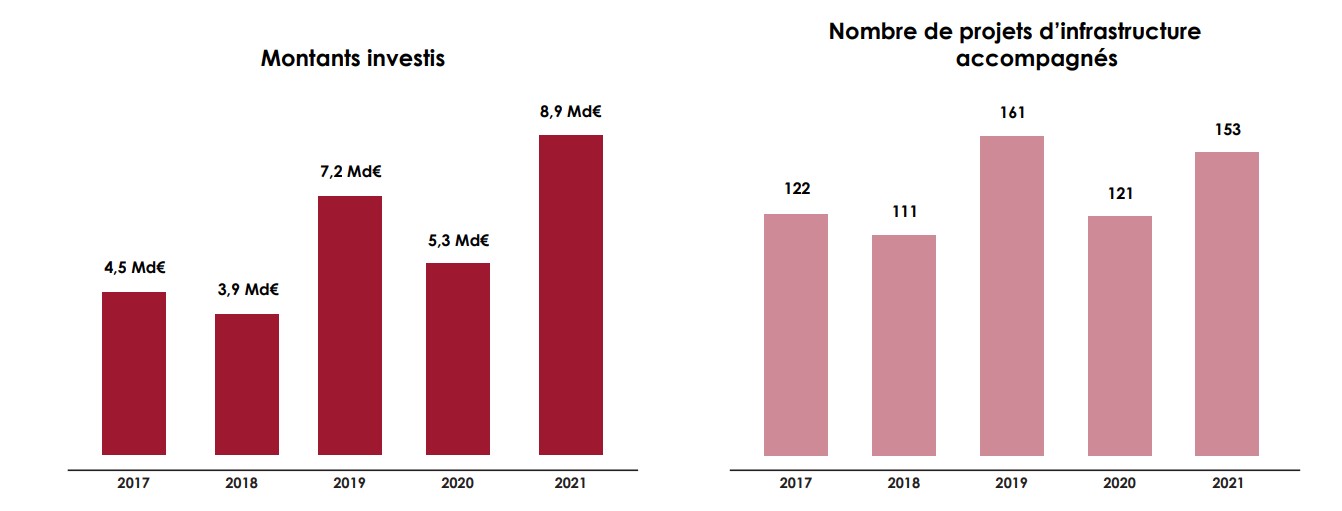

Les fonds d’infrastructure ont battu tous les records en termes de levées de fonds et de montants investis. D’un côté, ils ont récolté plus de 17,2 milliards d’euros cette année, un chiffre bien supérieur aux 5 milliards de 2020. D’un autre côté, ils ont investi plus de 8,8 milliards d’euros soit une hausse de 67% par rapport à 2020.

Si ce marché est concentré autour d’un faible nombre de grands acteurs, expliquant les fortes variations entre les années, il demeure néanmoins que les fonds d’infrastructure sont aussi dans des dynamiques de croissance. Il faut également noter que cette année exceptionnelle a été dopée par la levée de Meridiam qui a réussi à constituer un véhicule doté de plus de 6 milliards d’euros. Les caisses de retraite (fonds de pension inclus) et les compagnies d’assurance sont les premiers souscripteurs, ayant investi plus de 10 milliards cette année, mais les fonds de fonds sont également des acteurs incontournables du marché, représentant 18% des capitaux.

Les investisseurs étrangers ont fortement plébiscité les appels des fonds d’infrastructure français. Ils représentent en effet trois-quarts des capitaux levés dans ce secteur (contre deux tiers en moyenne sur 2017-2020). Néanmoins, la majorité des projets accompagnés se situent en Europe (91%) et en France. En effet, sur les 153 projets d’infrastructure soutenus, 86 se trouvaient sur le territoire national représentant un investissement global de plus de 2,2 milliards d’euros. Les énergies renouvelables figurent en tête des investissements en nombre (86) et en montants (2,19 milliards d’euros) suivis de près par les télécommunications (2,15 milliards) et les infrastructures sociales (1,5 milliard). Les fonds d’infrastructures sont ainsi des acteurs incontournables de la transition énergétique dans la mesure où plus de 81% des projets financés correspondent à des investissements brownfield, c’est-à-dire dans des actifs déjà établis.

Bilan d’une année hors-du commun : de la pandémie au millésime historique

L’année 2021 a fait plus que tenir ses promesses : elle a confirmé certaines tendances et fait apparaître de nouvelles dynamiques cruciales pour l’avenir du Private Equity en France. Premièrement, il est indéniable que les acteurs du Private Equity et de l’infrastructure sont des moteurs de l’économie française et qu’ils ont favorisé la reprise après une année 2020 morose. Ensuite, la croissance des montants levés a été portée par des véhicules small & mid-cap, qui ont vocation à irriguer les start-up, PME et ETI françaises. L’investissement en capital-développement devrait ainsi augmenter dans les prochaines années permettant d’offrir à ses sociétés un accompagnement adapté à leurs besoins en termes de croissance, de transition écologique et de transformation numérique. Il faut se réjouir de cette perspective dans la mesure où ce sont ces entreprises qui composent le tissu économique français. Troisièmement, le Private Equity attire de plus en plus les personnes physiques attestant de la démocratisation de cette classe d’actifs. Enfin, l’année 2021 inaugure une nouvelle dynamique pour les fonds “infra” qui sont voués à jouer un rôle prépondérant dans le développement des énergies renouvelables.

![]() Lire aussi : Classement 2021 AlumnEye Junior ESSEC des fonds de Private Equity par les étudiants de Grandes Écoles

Lire aussi : Classement 2021 AlumnEye Junior ESSEC des fonds de Private Equity par les étudiants de Grandes Écoles

Néanmoins, il faut s’inquiéter de la forte disparité territoriale des investissements. Le développement de l’économie nationale et la transition écologique doivent concerner l’ensemble du territoire. L’ensemble des leçons de la pandémie et aujourd’hui de la guerre en Ukraine n’a pas encore été tiré : bâtir une économie solide, indépendante et intégrant les préoccupations environnementales ne pourra pas se faire sans le reste de la France.

Arthur Munier, Aurélien Blachon et Clément Béchet, étudiants à Sciences Po Paris et contributeurs du blog AlumnEye