Cet article est très largement inspiré de l’article « Good Intentions, Perverse Outcomes : The Impact of Impact Investing » publié en octobre 2023 par Aswath Damodaran, professeur de finance à New York University.

L’essor des normes ESG (Environmental, Social and Corporate Governance) a suscité des débats quant à leur réelle efficacité et leur potentiel réel de changement. Souvent perçues comme surestimées et exploitées à des fins financières, les normes ESG sont à la fois vantées comme un moyen de transformation sociétale et critiquées pour leur application et leur évaluation. L’investissement à impact, considéré comme une approche visant à générer des retours financiers tout en favorisant des changements positifs dans la société, est au cœur de cette controverse. Cet article explore la pertinence de l’investissement à impact en se demandant si ses intentions louables se traduisent réellement par un impact concret. Cette analyse se base sur deux hypothèses : d’une part, la validité des problèmes sociaux auxquels l’investissement à impact aspire à remédier tels que le changement climatique, la pauvreté ou l’inégalité, et d’autre part, les bonnes intentions des investisseurs à impact désireux d’apporter une contribution positive au monde.

Investissement à impact : Le Quoi, Le Pourquoi et le Comment !

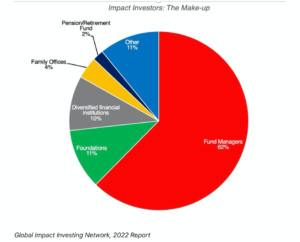

Les investissements à impact sont des investissements réalisés dans le but de générer des avantages pour la société, en plus d’un rendement financier. Cette définition générique est suffisamment large pour couvrir un éventail d’actions et de motivations en matière d’investissement à impact. Au cours des deux dernières décennies, ce comportement d’investissement a été regroupé sous le nom d’investissement à impact, avec plusieurs ouvrages sur la manière de le faire correctement, des recherches universitaires sur son fonctionnement (ou non), et des organisations dédiées à la promotion de sa mission. Le Global Impact Investing Network (GIIN), une organisation à but non lucratif qui suit la croissance de ce mouvement d’investissement, a estimé qu’en 2021, plus de 1 160 milliards de dollars ont été déployés par des investisseurs à impact, avec une gamme diversifiée d’acteurs :

Les investissements à impact sont des investissements réalisés dans le but de générer des avantages pour la société, en plus d’un rendement financier. Cette définition générique est suffisamment large pour couvrir un éventail d’actions et de motivations en matière d’investissement à impact. Au cours des deux dernières décennies, ce comportement d’investissement a été regroupé sous le nom d’investissement à impact, avec plusieurs ouvrages sur la manière de le faire correctement, des recherches universitaires sur son fonctionnement (ou non), et des organisations dédiées à la promotion de sa mission. Le Global Impact Investing Network (GIIN), une organisation à but non lucratif qui suit la croissance de ce mouvement d’investissement, a estimé qu’en 2021, plus de 1 160 milliards de dollars ont été déployés par des investisseurs à impact, avec une gamme diversifiée d’acteurs :

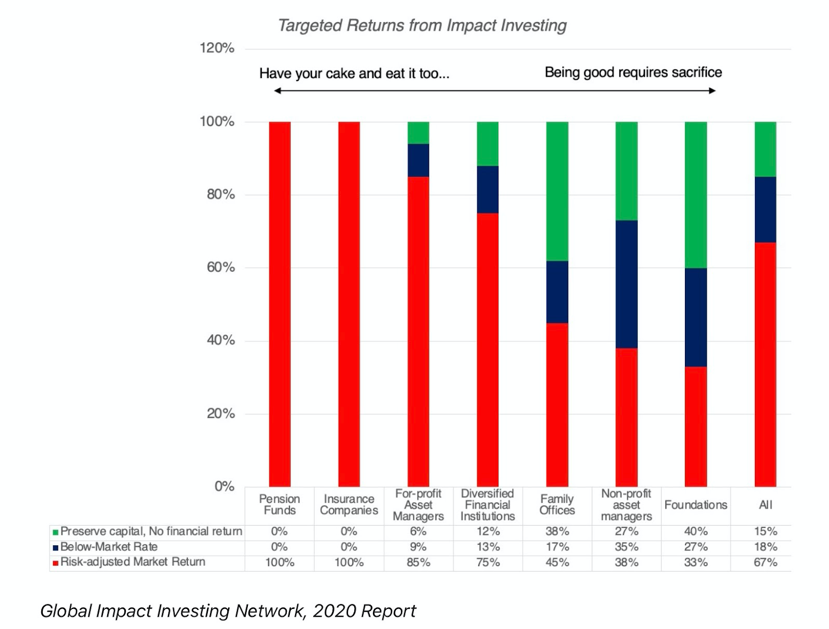

Dans le cadre d’une enquête menée auprès des investisseurs à impact, le GIIN a demandé les types de rendements attendus par les investisseurs sur leurs investissements à impact, répartis par groupes :

Sans surprise, l’équilibre entre l’impact social et le rendement financier souhaité par les investisseurs varie d’un groupe d’investisseurs à l’autre, certains se concentrant davantage sur le premier aspect et d’autres sur le second. Près des deux tiers des investisseurs à impact estiment qu’ils peuvent avoir le beurre et l’argent du beurre, s’attendant à gagner autant, voire davantage, qu’un rendement ajusté au risque, tout en faisant le bien. Cette idée est particulièrement répandue parmi les caisses de retraite, les compagnies d’assurance, les gestionnaires de fonds à but lucratif et les investisseurs financiers diversifiés, qui représentent également 78 % de l’ensemble des fonds d’investissement à impact.

Si avoir un impact positif sur la société tout en générant des rendements financiers caractérise l’investissement à impact, cela peut prendre l’une des trois formes suivantes :

- Investissement à Impact Inclusif : Sur la voie inclusive, les investisseurs à impact cherchent des entreprises ou des sociétés qui sont les plus susceptibles d’avoir un impact positif sur le problème sociétal qu’ils cherchent à résoudre, et investissent dans ces entreprises, étant souvent prêts à payer des prix plus élevés que ce que justifient les retours financiers de l’entreprise. Par exemple, des investisseurs à impact peuvent conjointement choisir des entreprises qui développent une technologie « verte », augmentant le prix de l’action de celles-ci.

- Investissement à Impact Exclusif : Les investisseurs à impact vendent des actions des entreprises qu’ils possèdent ou refusent d’acheter des actions de ces entreprises s’ils sont considérés comme aggravant le problème sociétal ciblé. Par exemple, ces investisseurs à impact peuvent choisir de vendre massivement des actions d’entreprises de combustibles fossiles, ce qui diminuera leur cours sur le marché, et par conséquent les investissements dirigés vers celles-ci.

- Investissement à Impact Évangéliste : Dans la variante activiste, les investisseurs à impact achètent des parts dans des entreprises qu’ils considèrent comme contribuant au problème sociétal, puis utilisent cette participation pour pousser à des changements dans les opérations et les comportements, afin de réduire l’impact social ou environnemental négatif. Par exemple, il s’agirait d’augmenter ses participations dans les entreprises de combustibles fossiles et les inciter à investir moins voire à se désinvestir des énergies fossiles pour se tourner davantage vers les énergies vertes.

En théorie, l’effet de l’investissement à impact dans les voies inclusives et exclusives passe par le prix des actions, les achats (ventes) dans l’investissement inclusif (exclusif) faisant monter (descendre) les prix des actions, ce qui, à son tour, réduit (augmente) les coûts des capitaux propres et du capital au sein de ces entreprises. Les changements dans les coûts de financement se manifestent ensuite dans les décisions d’investissement et les choix de croissance de ces entreprises, les « bonnes » entreprises se développant et les « mauvaises » entreprises voyant leur activité décliner. Avec l’investissement à impact évangéliste, les investisseurs à impact visent à obtenir une masse critique d’actionnaires comme alliés pour pousser à des changements dans le fonctionnement des entreprises, en éloignant l’entreprise des actions ayant des conséquences négatives pour la société pour les orienter vers celles ayant des conséquences neutres ou positives.

Dès lors, pour que l’investissement à impact ait un impact sur la société, une série de liens doivent fonctionner, et si l’un ou l’ensemble d’entre eux échouent, il existe un potentiel très réel pour que l’investissement à impact ait des conséquences perverses :

Avec l’investissement inclusif, il y a le risque de mal identifier les entreprises capables de faire le bien et de submerger ces entreprises d’un excès de capital. Non seulement le capital investi dans ces entreprises est gaspillé, mais cela augmente les obstacles aux meilleures alternatives pour faire le bien. Avec l’investissement exclusif, faire baisser les prix en dessous de leur « juste » valeur permettra aux investisseurs qui ne se préoccupent pas de l’impact de réaliser des rendements plus élevés en possédant ces entreprises. Plus important encore, si cela fonctionne pour réduire les investissements des entreprises publiques dans une « mauvaise » entreprise, cela ouvrira la porte aux investisseurs privés pour combler le vide. Avec l’investissement évangéliste, l’absence d’alliés parmi les autres actionnaires signifie que les tentatives pour changer le cap des entreprises seront largement infructueuses. Même lorsque vous réussissez à dissuader ces entreprises de réaliser de « mauvais » investissements, vous pourriez ne pas être en mesure de les empêcher de retourner de l’argent aux actionnaires sous forme de dividendes et de rachats d’actions, plutôt que de réaliser de « bons » investissements.

Il faut noter que l’investissement à impact peut ne pas avoir d’effet sur les prix des actions ou sur le comportement des entreprises, soit parce qu’il y a trop peu d’argent derrière lui, soit parce qu’il y a des investissements compensatoires dans l’autre sens. Dans ces cas, il s’agira moins d’avoir une influence sur la société que de « soulager » la conscience de ces investisseurs, et le seul impact réel sera sur les rendements moindres qu’ils obtiendront sur leurs portefeuilles.

Investissement à impact et lutte contre le changement climatique

Bien que l’investissement à impact puisse être dirigé vers divers enjeux sociaux, ces dernières années son attention s’est principalement portée sur la lutte contre le changement climatique, avec des centaines de milliards de dollars investis pour atténuer ses effets. Les enjeux du changement climatique sont particulièrement propices à l’investissement à impact, car il suscite une préoccupation généralisée. De plus, de nombreuses entreprises associées à des actions positives ou négatives en matière de changement climatique sont cotées en bourse. Du point de vue empirique, il est intéressant d’analyser l’impact de l’investissement à impact sur les perceptions, l’évaluation des entreprises évoluant dans les énergies renouvelables et les énergies fossiles et surtout sur notre modèle de production et de consommation d’énergie.

![]() Lire aussi : Changement climatique : le PDG de BlackRock tire la sonnette d’alarme

Lire aussi : Changement climatique : le PDG de BlackRock tire la sonnette d’alarme

Flux de fonds

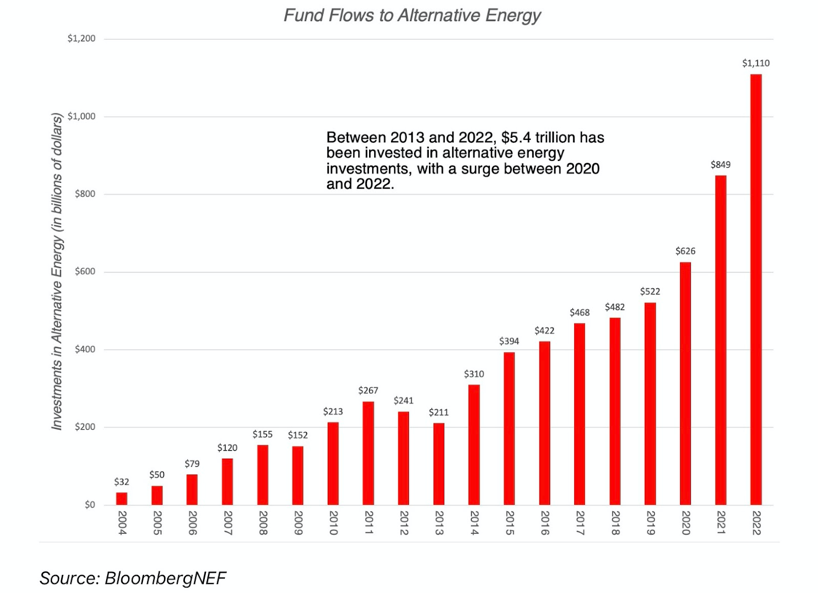

Les plus grands succès de l’investissement à impact sur le changement climatique ont été du côté du financement. Non seulement l’investissement à impact a dirigé d’importantes sommes de capital vers des investissements dans les énergies vertes et alternatives, mais le mouvement a également réussi à convaincre de nombreux gestionnaires de fonds et fondations de se désinvestir des entreprises de combustibles fossiles.

Les montants investis dans les entreprises d’énergies alternatives suivent la montée des préoccupations concernant le changement climatique, avec 5 400 milliards de dollars investis cumulativement au cours de la dernière décennie :

Près de la moitié de cet investissement dans les sources d’énergie alternatives a été consacrée aux énergies renouvelables, le transport électrifié et la chaleur électrifiée représentant une grande partie des investissements restants.

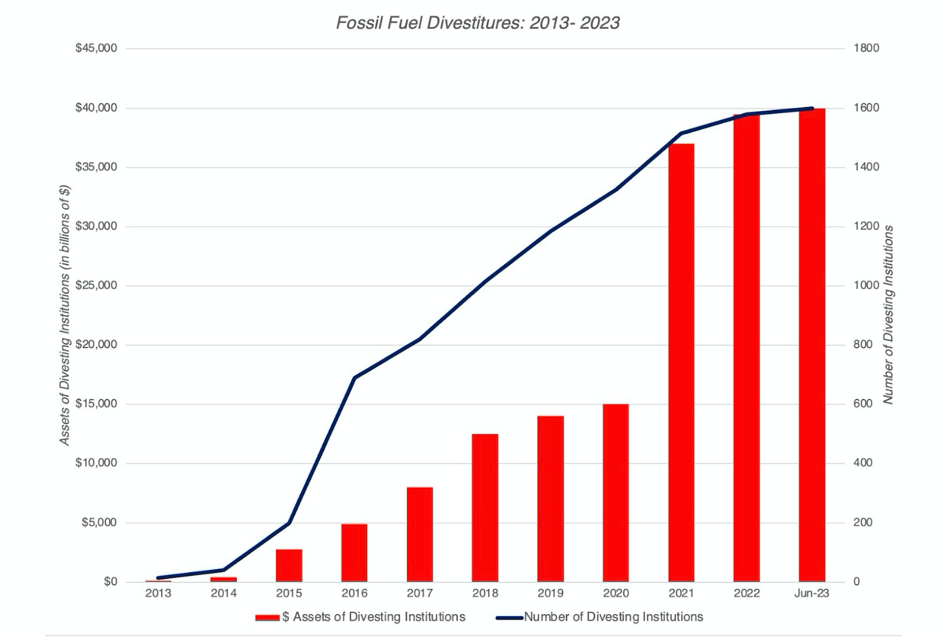

Du côté du désinvestissement, la campagne contre les combustibles fossiles a eu un effet, de nombreux gestionnaires de fonds et fondations se joignant au mouvement :

Source : Aswath Domodaran

En 2023, environ 1 600 institutions, avec une gestion de plus de 40 000 milliards de dollars d’actifs, avaient annoncé ou finalisé leur désengagement des sociétés associées aux énergies fossiles. Si l’on évaluait l’impact de l’investissement uniquement sur la base des fonds alloués aux entreprises d’énergie verte, et du désinvestissement des entreprises de combustibles fossiles, cela aurait été une réussite évidente.

Prix du Marché (et Capitalisation)

Les flux d’argent vers ou depuis les entreprises impactent leur valeur en bourse. Si les chiffres précédents sont corrects, on aurait pu s’attendre à voir le cours d’actions des entreprises d’énergies alternatives monter en bourse grâce à plus d’investissements, tandis que ceux liées aux énergies fossiles auraient pu baisser avec le désinvestissement croissant.

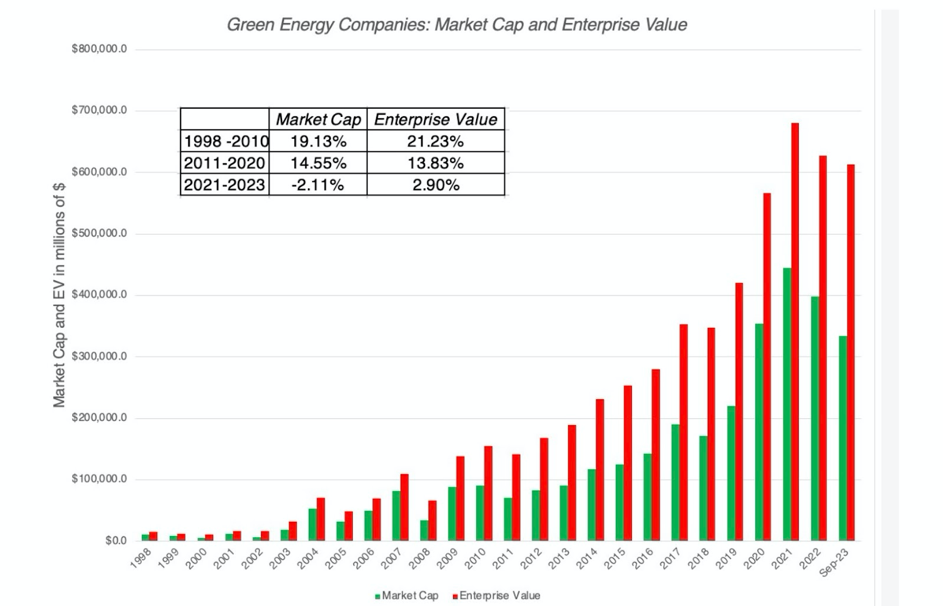

En ce qui concerne les énergies alternatives, à mesure que l’argent a afflué vers ces entreprises, on a observé une augmentation de la valeur d’entreprise (capitaux propres et dette nette) et de la capitalisation boursière (valeur des actions). La valeur d’entreprise des sociétés d’énergie alternative cotées en bourse est passée de presque zéro il y a deux décennies à plus de 700 milliards de dollars en 2020, avant de perdre de la vigueur au cours des trois dernières années :

Source : Aswath Domodaran

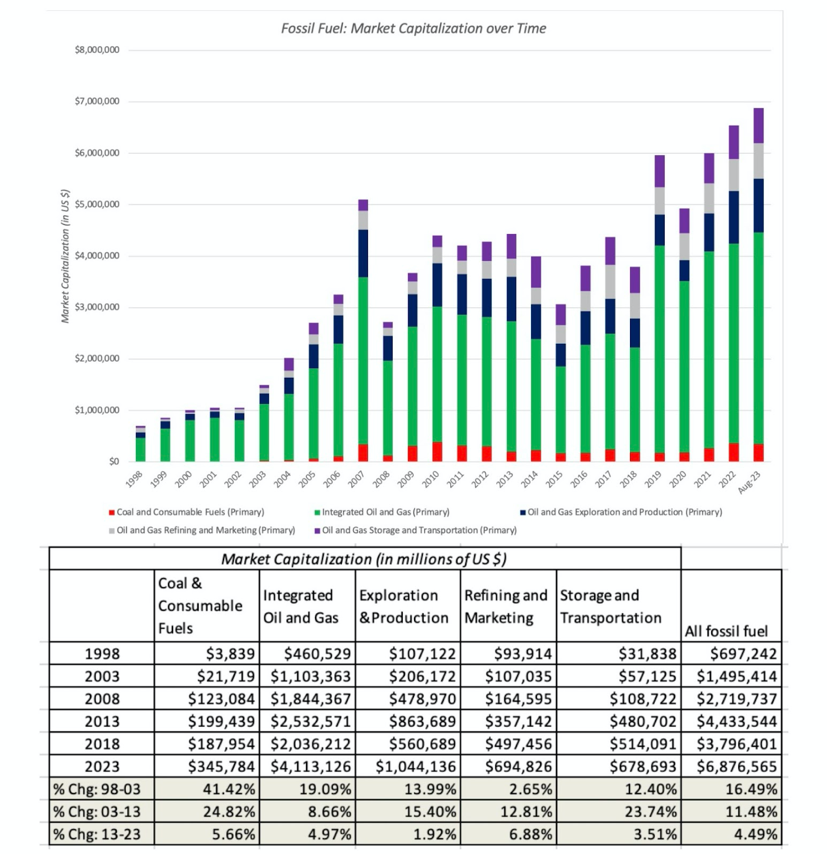

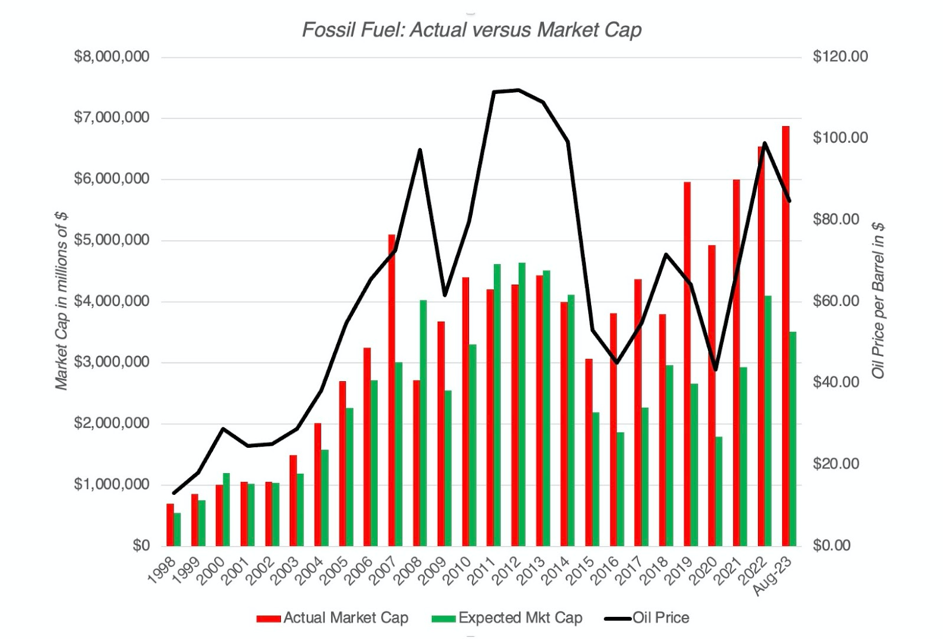

Du côté des combustibles fossiles, les désinvestissements ont eu un impact sur les capitalisations boursières entre 2015 et 2018, bien que depuis 2019 des signes indiquent que l’effet s’affaiblit :

Source : Aswath Domodaran

Perceptions des investisseurs

L’investissement à impact a toujours été axé sur le changement de perception des investisseurs à l’égard des entreprises énergétiques – vertes ou fossiles –, dans l’espoir d’avoir à terme un impact sur la valorisation de celles-ci.

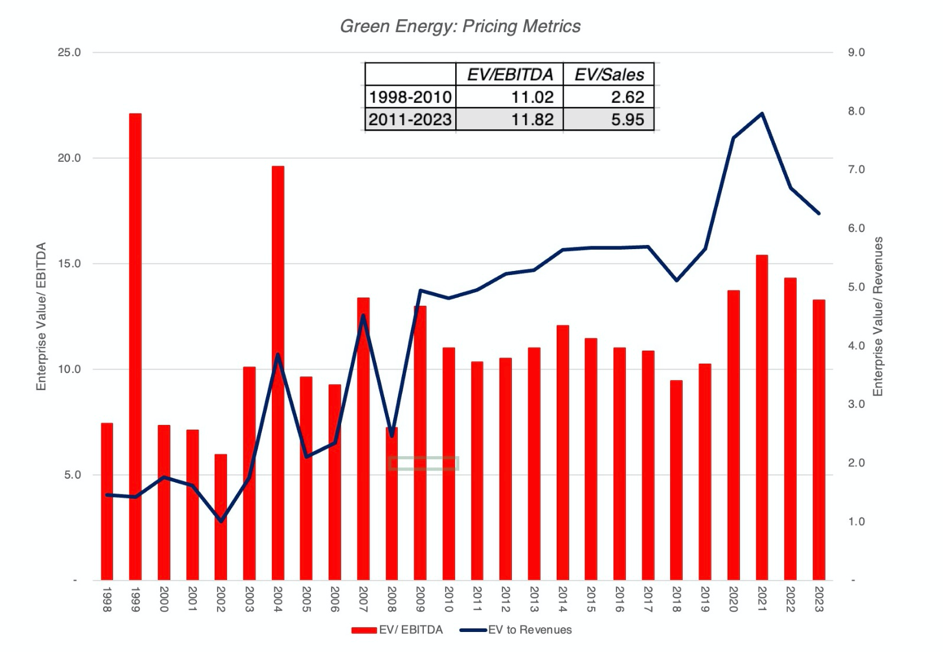

Du côté des énergies renouvelables, pour vérifier la réalité de ces changements, on se penche sur deux indicateurs de tarification pour les entreprises d’énergie verte – EV/EBITDA et EV/Sales :

Source : Aswath Domodaran

Les données offrent une vision nuancée de l’influence des investissements à impact sur les perceptions des investisseurs. Les multiples EV/EBITDA sont restés stables entre 1998-2010 et 2011-2023, mais le multiple EV/Sales a doublé, passant de 2,62 à 5,95. Les flux financiers vers les énergies vertes influencent les prix, suscitant des interrogations sur une possible surévaluation de ces opportunités.

En observant les entreprises fossiles, leur sous-performance récente semble suggérer une évolution dans les perceptions des investisseurs.

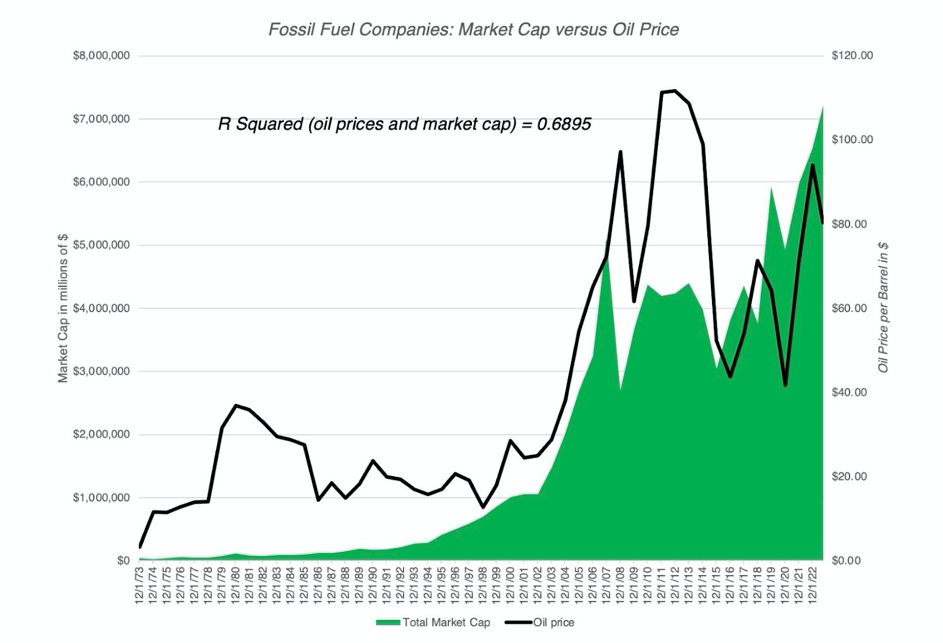

Cependant, l’évolution des prix du pétrole impacte fortement la capitalisation boursière des entreprises pétrolières. Près de 70 % des fluctuations de cette capitalisation sont liées aux mouvements des prix du pétrole, comme illustré dans le graphique ci-dessous, reliant la capitalisation boursière des entreprises de combustibles fossiles au prix moyen du pétrole de 1970 à 2022.

Source : Aswath Domodaran

La capitalisation boursière et les prix du pétrole évoluent ensemble, et il n’y a aucun moyen de tirer de conclusions sur la part de ces changements qui serait causée par une évolution de perspective.

Source : Aswath Domodaran

Entre 2011 et 2014, les désinvestissements semblaient influencer les évaluations boursières des entreprises fossiles. Cette tendance s’est atténuée depuis, d’autres investisseurs intervenant pour acheter des actions, indifférents à l’impact du désinvestissement sur ces entreprises.

![]() Lire aussi : ESG et Asset Management : un mariage loin d’être parfait

Lire aussi : ESG et Asset Management : un mariage loin d’être parfait

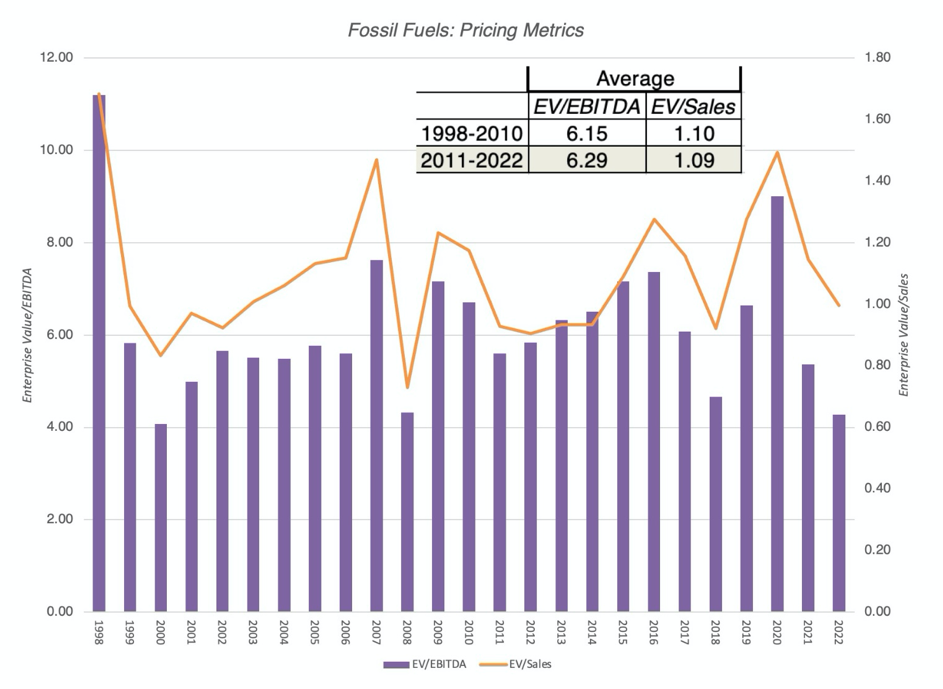

Si les investissements à impact altèrent la vision des investisseurs sur la viabilité future des entreprises fossiles, cela devrait en théorie se refléter dans leur tarification, réduisant les multiples des revenus ou des bénéfices que les investisseurs sont disposés à payer. Le graphique ci-dessous examine cette tarification des entreprises fossiles au fil du temps, utilisant à nouveaux les multiples EV/EBITDA et EV/Sales.

Source : Aswath Domodaran

Les prix des actions des entreprises pétrolières fluctuent chaque année, car leurs bénéfices dépendent des prix du pétrole. Ainsi, malgré la possibilité que les investissements à impact influencent les prix des entreprises, le graphique ne montre que peu de preuves en ce sens.

En somme, bien que quelques investisseurs puissent être dubitatifs quant à l’avenir des entreprises fossiles, ce point de vue ne semble pas être partagé par la majorité du marché. Certains adeptes de l’investissement à impact soutiennent que cela reflète une vision à court terme des investisseurs. Il reste que l’efficacité de l’investissement pour provoquer un changement social et environnemental est mise en doute.

Impact Macroéconomique

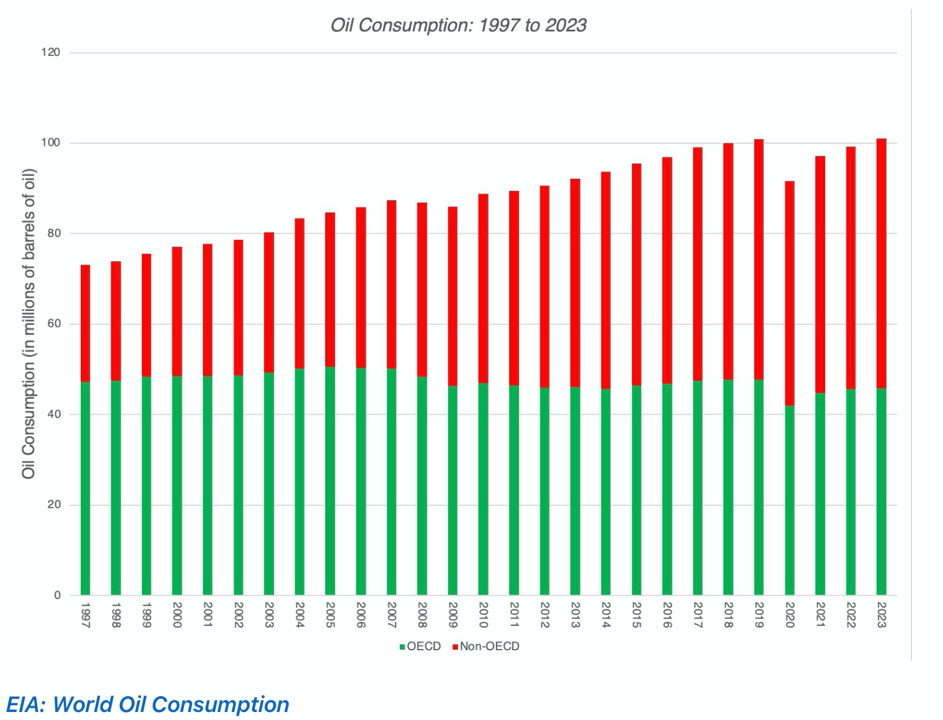

Le succès de l’investissement à impact pour le climat dépend surtout des modifications dans la production et la consommation d’énergie. C’est là que son manque d’efficacité se remarque le plus. Malgré la croissance des énergies alternatives, la consommation de pétrole a à peine changé au cours de la dernière décennie.

La pandémie semble avoir fait davantage pour réduire la consommation de pétrole que tous les efforts de l’investissement à impact au cours de la dernière décennie, mais l’effet de la COVID, qui a vu la consommation de pétrole baisser en 2020, a largement disparu.

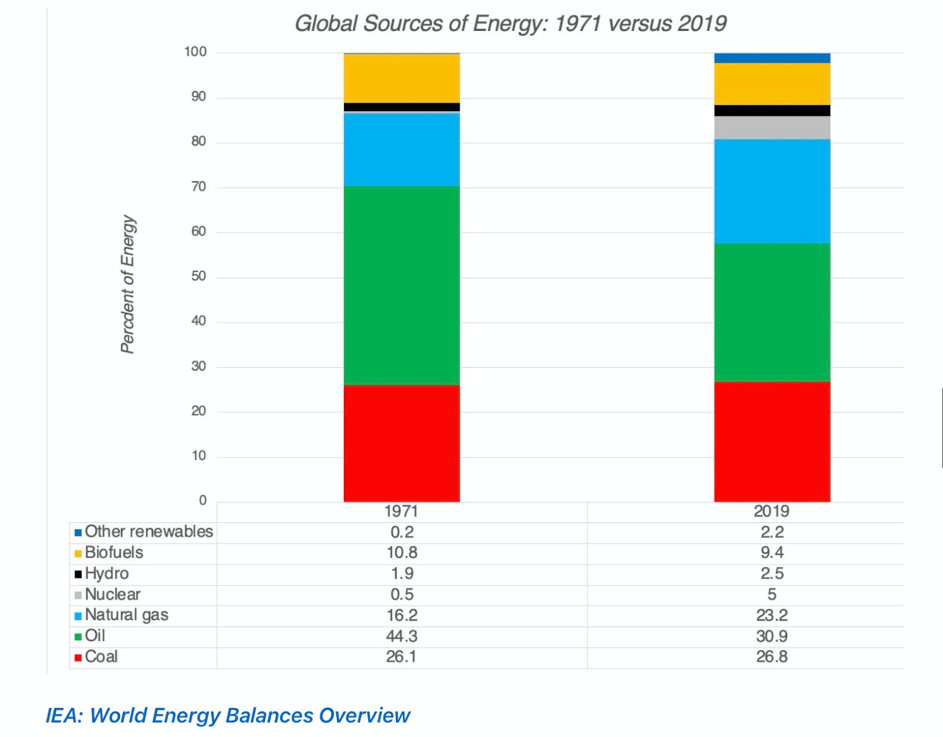

En adoptant une perspective globale et à grande échelle sur la provenance de notre énergie, une comparaison des sources d’énergie en 1971 et en 2019 révèle à quel point les choses ont peu changé :

Les combustibles fossiles, qui représentaient 86,6 % de la production d’énergie en 1971, étaient toujours responsables de 80,9 % de la production en 2019. Cette légère inflexion provient du regain de l’énergie nucléaire, que de nombreux investisseurs à impact considéraient encore comme une source d’énergie indésirable pendant une grande partie de la dernière décennie. En se concentrant sur la production d’énergie uniquement aux États-Unis, l’incapacité de l’investissement à impact à influencer la production d’énergie est flagrante :

Après 15 ans et des milliards investis en son nom, l’investissement à impact, tel qu’il est pratiqué aujourd’hui, a fait peu de progrès sur les problèmes sociaux et environnementaux qu’il prétend résoudre. N’est-il pas temps d’essayer quelque chose de différent ?

Tess Roche, Responsable du blog et étudiante à Sciences Po Paris

[…] Lire aussi : L’Impact de l’Investissement à Impact […]