Le marasme économique induit par la pandémie de la Covid-19 est bien différent des crises de 1929 ou de 2008. Contrairement à ces dernières, il ne s’agit pas ici d’une crise bancaire ou financière se diffusant au sein de l’économie réelle, mais plutôt d’une crise de nature exogène, dont le double choc d’offre et de demande a provoqué des conséquences directes sur l’activité. Face à une telle situation, les pouvoirs publics ont mené des politiques économiques exceptionnelles afin de relancer l’économie. Au niveau budgétaire, les États ont augmenté massivement leurs dépenses publiques. En France, les mesures annoncées représentaient environ 8 % du PIB. Aux Etats-Unis, l’administration Biden a adopté un plan de 1900 milliards de dollars, complété par des mesures supplémentaires, soit plus de 10 % du PIB brut américain.

Au niveau monétaire, les banques centrales mondiales ont cherché à abaisser le coût de financement de l’économie. Pour ce faire, elles ont employé des méthodes conventionnelles telles que l’abaissement de leurs taux directeurs ou l’assouplissement de leurs conditions de financement auprès des banques commerciales. Les pouvoirs publics ont également eu recours à des mesures non-conventionnelles de rachat de titres sur les marchés financiers (quantitative easing). Ces rachats massifs ont permis d’assainir le bilan des banques commerciales, encourageant ainsi l’activité de prêt de ces dernières. Si ces mesures ont instauré un contexte favorable pour les investisseurs, en particulier sur les marchés actions, elles ont également stimulé plusieurs facteurs de la hausse des prix.

![]() Lire aussi : Stage en Finance : Les Métiers en Finance de Marché

Lire aussi : Stage en Finance : Les Métiers en Finance de Marché

Un contexte économique et social propice à l’inflation

Les politiques de relance budgétaire ont soutenu la croissance des entreprises ainsi que la confiance des investisseurs. De plus, en provoquant une baisse tendancielle des taux d’intérêt obligataires, les mesures monétaires ont gonflé la prime de risque des titres, c’est-à-dire l’écart de rendement entre des actifs jugés sans risque (les obligations d’état) et l’espérance de rendement des actions. Les agents économiques ont alors orienté leur capacité d’investissement vers les actions, ce qui a provoqué une hausse générale de leurs prix. Les cours boursiers ont d’ailleurs connu une ascension vertigineuse depuis l’annonce des premières mesures de relance. Au mois de décembre 2020 par exemple, le S&P500 marquait une hausse de 14 % par rapport au début de cette même année.

Toutefois, une telle situation n’est pas soutenable sur le long terme. “Depuis douze mois, nous avons le meilleur des mondes. Ça ne peut pas durer éternellement. Les investisseurs guettent désormais les mauvaises nouvelles” explique Emmanuel Cau, responsable stratégie chez Barclays. Or dans un tel contexte, les investisseurs redoutent l’émergence d’une tendance inflationniste, que l’on peut définir comme une augmentation générale et durable des prix.

Toutefois, une telle situation n’est pas soutenable sur le long terme. “Depuis douze mois, nous avons le meilleur des mondes. Ça ne peut pas durer éternellement. Les investisseurs guettent désormais les mauvaises nouvelles” explique Emmanuel Cau, responsable stratégie chez Barclays. Or dans un tel contexte, les investisseurs redoutent l’émergence d’une tendance inflationniste, que l’on peut définir comme une augmentation générale et durable des prix.

Et pour cause, plusieurs éléments amènent les investisseurs à craindre cette hausse des prix, comme la levée progressive des mesures sanitaires qui laisse envisager une hausse de la consommation. En effet, les ménages ont conservé leur pouvoir d’achat pendant le confinement grâce aux nombreuses mesures budgétaires mises en place par les États, ce qui a permis de limiter la chute d’activité. Maintenant que la plupart des contraintes sanitaires ont été abrogées, un regain de confiance souffle chez les ménages, les incitant à consommer plutôt qu’à épargner. Dans un contexte de choc d’offre induit par la pandémie, ces mesures ont créé les conditions de la hausse des prix.

Par ailleurs, les politiques économiques expansionnistes mises en place pour contrer la récession due à la pandémie pourraient également être source d’inflation. En perfusant les entreprises françaises de PGE et en recourant au quantitative easing, ces politiques de nature keynésiennes ont contribué à une hausse de la masse monétaire. Selon la théorie quantitative de la monnaie, cette augmentation de l’offre de monnaie par les banques, et donc de la quantité de monnaie en circulation, entraîne mécaniquement une hausse des prix. Bien que la relation entre croissance de la masse monétaire et inflation se soit affaiblie depuis les années 1980, le lien entre ces deux variables est préservé sur le long terme, ce qui inquiète d’autant plus les investisseurs. Enfin, Christophe Morel, chef économiste de Groupama AM, rappelle que l’inflation a un côté autoréalisateur. Les agents économiques, en anticipant une hausse des prix, pourraient modifier leurs comportements de consommation en avançant certaines dépenses par exemple. Cette modification de comportement renforcerait ainsi l’inflation par une hausse de la consommation et pourrait entraîner l’économie dans une spirale inflationniste.

![]() Lire aussi : Nicolas Dumoulin, trader à Wall Street le jour, photographe la nuit

Lire aussi : Nicolas Dumoulin, trader à Wall Street le jour, photographe la nuit

Le spectre de l’inflation tourmente les investisseurs

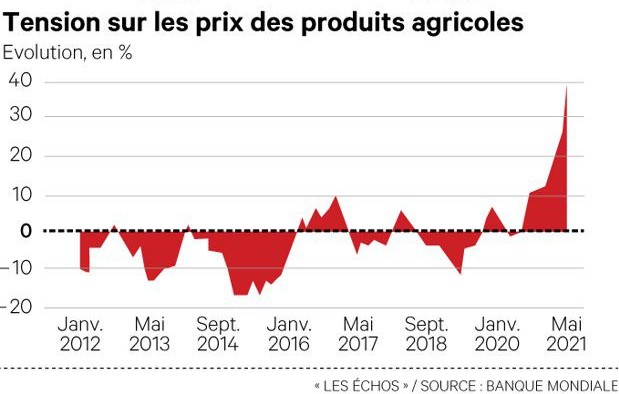

Le risque d’une hausse continue des prix est particulièrement préoccupant dans les pays les moins développés. Au mois de mai 2021, les prix des produits agricoles ont augmenté de 37 %, une ascension sans précédent depuis 2011. Cette hausse des prix fait planer la menace de l’insécurité alimentaire sur les pays pauvres et en développement, ce poste de dépense représentant 50 % de la consommation des ménages au sein de ces derniers.

Le risque d’une hausse continue des prix est particulièrement préoccupant dans les pays les moins développés. Au mois de mai 2021, les prix des produits agricoles ont augmenté de 37 %, une ascension sans précédent depuis 2011. Cette hausse des prix fait planer la menace de l’insécurité alimentaire sur les pays pauvres et en développement, ce poste de dépense représentant 50 % de la consommation des ménages au sein de ces derniers.

Si la situation n’est pas aussi alarmante pour les pays développés, les indices de prix à la consommation, mesure officielle de l’inflation, suscitent des inquiétudes. Au mois de mai, les prix aux États-Unis ont grimpé de 4.7 % d’une année sur l’autre, une hausse record depuis plus de 10 ans. Bien que moins marquée en Europe, l’augmentation des prix est bien réelle, passant de 1,3 % au mois de mars à 1,6 % au mois d’avril, tandis que la Banque centrale européenne anticipe un taux de 1,9 % d’ici la fin de l’année.

Les investisseurs craignent que cette hausse des prix incite les banques centrales à resserrer leurs politiques monétaires en rehaussant leurs taux d’intérêt à court terme, marquant la fin d’un contexte très favorable sur les marchés financiers. Cette augmentation des taux entraînerait une hausse des coûts de financement pour l’ensemble de l’économie et risquerait d’instaurer une nouvelle phase de récession. L’attractivité des marchés actions serait également menacée par la dépréciation de la prime de risque des titres, comme nous l’avons évoqué précédemment. Le secteur de la tech est celui qui risque d’essuyer le plus de pertes de cette anticipation haussière des taux obligataires : “La pandémie avait fait flamber le cours des sociétés engagées dans la transformation numérique de l’économie. Avec des taux d’intérêt proches de zéro, la valeur actuelle de leurs profits futurs était montée en flèche. L’attractivité des actions dans leur ensemble est menacée par le rebond des rendements obligataires. A terme, c’est la fin du fameux TINA (there is no alternative), une situation dans laquelle les actions étaient la seule source de rendement, qui se profile.” explique Bastien Bouchaud, journaliste pour la page gestion d’actifs chez Les Echos.

Phénomène éphémère…

L’enjeu pour les investisseurs est de savoir si cette hausse s’inscrit ou non dans une tendance de long terme. Les banques centrales se veulent rassurantes et insistent sur le caractère transitoire de cette hausse des prix, dont une part conséquente serait expliquée par des facteurs individuels et ponctuels.

Joseph Stiglitz, prix Nobel d’économie, dénonce les “goulots d’étranglement” de la chaîne d’approvisionnement, inévitables lorsque redémarre une économie qui a été stoppée temporairement. Cette forte demande et cette remise en marche des capacités de production, dont la coordination s’avère extrêmement difficile au sein d’une économie mondiale intégrée, impacte l’offre à court terme et nourrit la hausse des prix. Les matières premières et les composants de production sont les cibles principales de cette demande vigoureuse. Certains secteurs ont été particulièrement touchés par cette double tendance. C’est le cas de l’automobile ou encore de la tech, dont l’impulsion inflationniste a été exacerbée par des facteurs exogènes provoquant une pénurie de semi-conducteurs et de puces électroniques. A titre d’exemple, Taïwan, premier producteur mondial de semi-conducteurs, a été frappé par la pire vague de sécheresse depuis 1955, ce qui a entravé la capacité de production du pays. Avec le temps, ce genre de déséquilibres pourrait se corriger par un rétablissement de la chaîne d’approvisionnement et un réajustement de l’offre.

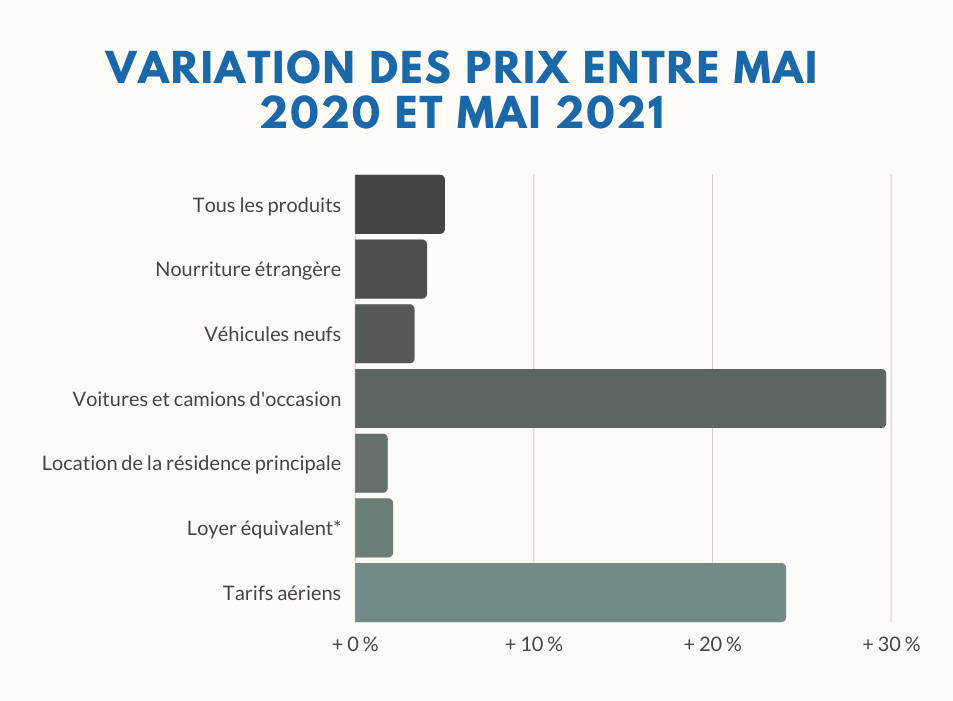

La graphique ci-dessus montre que la forte hausse des prix observée au mois de mai aux Etats-Unis a été portée par deux tendances majeures : la hausse des prix des voitures neuves et d’occasion à hauteur de 29,7 %, ainsi que les tarifs aériens pour 24,1 %. Ces données corroborent les arguments évoqués précédemment. La hausse des prix des véhicules s’explique en grande partie par la pénurie de semi-conducteurs tandis que l’augmentation des tarifs aériens résulte d’une recrudescence de la demande suite à l’allègement des restrictions de transport.

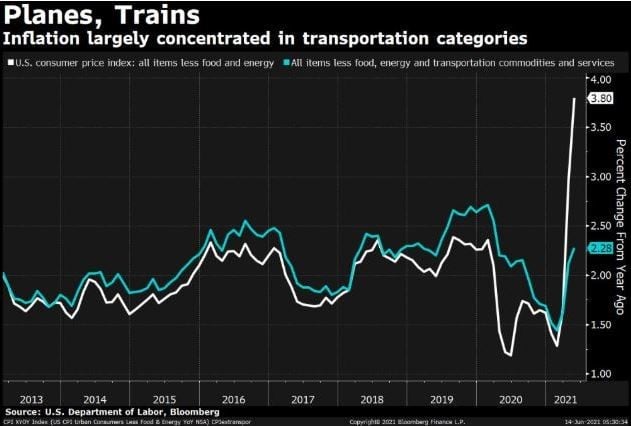

En réalité, le taux d’inflation semble beaucoup plus normal en excluant certains éléments tels que le coût du transport, relativement élevé étant donné la hausse des coûts des matières premières. Sur le graphique ci-contre, on constate que les coûts liés au transport expliquent plus de 1,5 point de pourcentage du taux d’inflation pour le mois de mai.

Il est également important de prendre en compte “l’effet de base” lorsque l’on étudie les données de l’inflation. En effet, les indices des prix à la consommation (ou Consummer Price Index) sont mesurés d’une année sur l’autre. Or, l’année 2020 a été marquée par un arrêt quasi-total de l’activité économique et donc par une baisse mécanique du niveau des prix. Par comparaison, le niveau d’inflation pour l’année 2021 paraît donc significativement élevé.

…ou tendance durable ?

Néanmoins, l’hypothèse d’une hausse transitoire des prix ne fait pas l’unanimité. Certains économistes avertissent quant au risque d’une tendance inflationniste durable.

La pandémie a marqué son empreinte sur l’état du marché de l’emploi et pourrait contribuer à une mutation des conditions salariales. Aux Etats-Unis comme en Europe, plusieurs secteurs font face à une pénurie de main d’œuvre. Pour conserver leurs salariés ou en attirer de nouveaux, certaines entreprises misent sur une hausse des salaires. Plusieurs d’entre elles ont déjà appliqué cette politique salariale, notamment McDonald’s ou Amazon. Aux Etats-Unis, Joe Biden a annoncé qu’il souhaitait revaloriser les petits salaires. Plus généralement, les confinements successifs ont permis aux individus de s’interroger sur leurs conditions de travail et ont pu les inciter à négocier leurs rémunérations. Or, la hausse des salaires, si elle s’accompagne d’une augmentation de la consommation, pourrait entretenir la tendance inflationniste. De plus, la revalorisation des salaires implique une hausse des coûts de revient des entreprises et donc une éventuelle répercussion sur le niveau des prix.

![]() Lire aussi : Entretien en Finance de marché : les 10 livres à lire

Lire aussi : Entretien en Finance de marché : les 10 livres à lire

Les mutations structurelles inhérentes à la crise sanitaire pourraient également alimenter l’inflation. D’une part, les Etats ont placé la transition énergétique au cœur de leurs plans de relance. Ces mesures, bien que nécessaires, pourraient contribuer à une hausse durable des prix, par exemple en faisant grimper le cours de certaines matières premières nécessaires au fonctionnement des technologies décarbonées, telles que l’argent ou le cuivre. Plus largement, la transition énergétique va nécessiter de lourds investissements, aussi bien dans les infrastructures de production et de transport, que pour celles servant à alimenter les ménages en électricité. Le réseau électrique, qui compte pour un tiers de la facture d’électricité des ménages, va devoir s’adapter aux nouvelles technologies durables, comme nous l’explique Vincent Collen, responsable de la rubrique énergie-chimie des Echos : « Il faudra raccorder les nouveaux points de production, comme les parcs éoliens en mer, qui ne sont pas dans les mêmes zones que les anciens, comme les centrales à charbon ou les réacteurs nucléaires arrêtés. Le développement du solaire photovoltaïque, par nature très décentralisé, nécessitera de renforcer le réseau à certains endroits. Enfin, les flux générés par les renouvelables sont beaucoup plus variables – une éolienne et un panneau photovoltaïque ne produisent pas en permanence -, ce qui nécessite une optimisation des réseaux ». La Commission Européenne estime que les investissements relatifs aux réseaux représenteraient à eux seuls 1500 milliards à 2200 milliards d’euros entre 2011 et 2050. De plus, la phase de transition entre nos moyens énergétiques conventionnels et les méthodes durables risque d’instaurer un déséquilibre entre l’offre et la demande d’électricité. Selon Standard & Poor’s, les énergies renouvelables ne devraient que partiellement compenser les chutes de 60 % et de 19 % de production d’électricité résultant de l’arrêt du charbon et du nucléaire au niveau européen. Les prix de l’énergie sont ainsi voués à augmenter, comme le souligne une modélisation menée par la Cour des comptes et EDF qui estiment un doublement du prix de l’électricité en 20 ans (de 16 à 32 €/kWh entre 2016 et 2036).

D’autre part, la pandémie a remis en cause notre modèle économique. Bien qu’il soit difficile de qualifier ce mouvement de “démondialisation”, force est de constater que les Etats cherchent à retrouver une part de leur souveraineté. Cette dynamique pourrait atténuer le phénomène d’hypermondialisation, dont les effets pèsent sur le prix du travail et des biens et services. En pratique, cela se manifesterait par davantage de protectionnisme économique, ce qui implique par exemple, de renoncer à la main-d’œuvre étrangère bon marché et de rapatrier les capacités de production sur le territoire national. De telles mesures impacteraient les prix à la hausse.

D’autre part, la pandémie a remis en cause notre modèle économique. Bien qu’il soit difficile de qualifier ce mouvement de “démondialisation”, force est de constater que les Etats cherchent à retrouver une part de leur souveraineté. Cette dynamique pourrait atténuer le phénomène d’hypermondialisation, dont les effets pèsent sur le prix du travail et des biens et services. En pratique, cela se manifesterait par davantage de protectionnisme économique, ce qui implique par exemple, de renoncer à la main-d’œuvre étrangère bon marché et de rapatrier les capacités de production sur le territoire national. De telles mesures impacteraient les prix à la hausse.

Enfin, Hugues Beuzelin, co-fondateur de BDL capital management, avertit quant à une hausse des prix de second tour. La majoration des coûts subie par certaines entreprises pourrait se répercuter ultérieurement sur les consommateurs finaux. Danone prévient qu’une augmentation de 10 % du coût de ses intrants comme le lait ou le plastique est à prévoir. Néanmoins, ces industriels n’ont pas la possibilité de répercuter ces hausses directement sur les distributeurs, leurs contrats étant établis pour deux ans. Si hausse des coûts il y a, elle ne se reflétera sur le prix des produits finis que dans quelques années, accentuant la tendance inflationniste sur le long terme. Pire encore, cette augmentation durable des prix pourrait être soutenue par la hausse exorbitante des coûts de transport. Selon Upply, les prix de transaction du transport maritime de conteneurs ont augmenté de 91 % sur le corridor Asie-Europe entre 2020 et 2021.

![]() Lire aussi : Interview : le métier de Quant en Hedgefund

Lire aussi : Interview : le métier de Quant en Hedgefund

Un risque à relativiser

Bien que les banques centrales et la majorité des économistes plaident en faveur d’une inflation transitoire, l’hypothèse d’une tendance plus durable n’est pas à exclure. Néanmoins, il convient de relativiser le risque d’une hausse des prix. L’inflation n’est pas nécessairement préjudiciable : elle est même souhaitable en Europe où le taux d’inflation est resté bien en deçà des objectifs de la BCE depuis 2008. Plus généralement, l’augmentation des prix est synonyme de hausse des rentrées fiscales et d’une meilleure capacité de remboursement de la dette publique pour les États, ce qui n’est pas une mauvaise nouvelle au vu des dépenses historiques qui ont été réalisées pour contrer la pandémie et ses conséquences économiques.

Cependant, l’inflation se doit d’être contrôlée, ce à quoi veillent les banques centrales. En cas de surchauffe trop importante de l’économie, ces dernières pourront intervenir par le biais des taux d’intérêt ou par le “tapering”, c’est-à-dire l’arrêt des politiques monétaires non-conventionnelles. Ce changement de politique devra intervenir à un moment ou à un autre car “l’argent gratuit” pour les Etats ne peut durer éternellement. Pour les investisseurs, la question est de savoir quand cette politique interviendra. A ce titre, une attention particulière sera prêtée au niveau de la croissance économique : la hausse des prix doit s’accompagner d’une croissance suffisante pour ne pas s’avérer néfaste et justifier une intervention prématurée des banques centrales.

Victor Tramier, étudiant à Grenoble École de Management et contributeur du blog AlumnEye