Défini en 1970 par la loi n°70-1318, le système hospitalier est encore aujourd’hui divisé entre service public et secteur privé. Depuis, les établissements de santé privés à but lucratif ont progressivement gagné des parts de marché en l’espace de 60 ans, jusqu’à représenter 22 % des lits disponibles sur le territoire en 2019. Cet accroissement est en lien direct avec la transformation de la société française. Des facteurs sociaux tels que l’évolution démographique témoignent de changements à venir importants du système de santé.

Pour l’heure, on constate depuis 2014 une importante consolidation du secteur des services de santé privés, intégrant les cliniques privées, les EHPAD, les laboratoires médicaux ainsi que les prestataires de soins à domicile. Pour illustrer cette dynamique, un rapport publié par PwC enregistre pour la France plus de 33 opérations de fusions et acquisitions en 2020 (contre 70 en 2019) pour une valeur totale avoisinant les 10 milliards d’euros (soit deux fois plus qu’il y a deux ans). Cette étude place ainsi les services de santé comme premier sous-secteur du secteur médical en nombre de transactions devant les biotechnologies (29 opérations), l’industrie pharmaceutique (23 deals) et les medtech (21 transactions) cette même année.

Pour l’heure, on constate depuis 2014 une importante consolidation du secteur des services de santé privés, intégrant les cliniques privées, les EHPAD, les laboratoires médicaux ainsi que les prestataires de soins à domicile. Pour illustrer cette dynamique, un rapport publié par PwC enregistre pour la France plus de 33 opérations de fusions et acquisitions en 2020 (contre 70 en 2019) pour une valeur totale avoisinant les 10 milliards d’euros (soit deux fois plus qu’il y a deux ans). Cette étude place ainsi les services de santé comme premier sous-secteur du secteur médical en nombre de transactions devant les biotechnologies (29 opérations), l’industrie pharmaceutique (23 deals) et les medtech (21 transactions) cette même année.

![]() Lire aussi : M&A : pourquoi pas une boutique ? Où postuler ?

Lire aussi : M&A : pourquoi pas une boutique ? Où postuler ?

L’apparition des fonds d’investissements dans le paysage actionnarial des établissements de santé privée a pour première conséquence la rationalisation et l’uniformisation de l’offre de prestations au sein des territoires. Cette transformation sectorielle participe également à la modernisation des services de soins. L’une des répercussions directe de la consolidation de ce marché est l’augmentation du multiple d’achat des établissements de santé. Initialement positionné aux alentours de 8 à 9 fois l’EBITDA au début de la décennie 2010, il peut atteindre 13 à 15 fois le même agrégat aujourd’hui pour certains actifs stratégiques en termes de positionnement pour les groupes de santé. A titre d’exemple, le groupe LNA Santé a pris le contrôle de Clinique développement afin d’acquérir des parts de marché dans l’Ouest de la France en décembre 2020. Cette opération accuse d’un multiple d’EBITDA ajusté compris entre 13 et 16 fois la valeur d’entreprise.

Des transformations sociétales conséquentes à venir

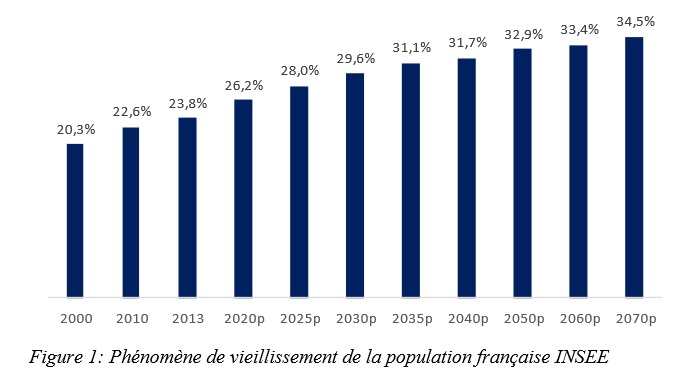

Structurellement, la France est confrontée à un vieillissement de sa population. Selon les études de l’INSEE, la part des personnes de plus de 60 ans est appelée à passer de 20,3 % de la population en 2000 à 34,5 % en 2070, soit un total de 26,3 millions de personnes. En marge de ces évolutions démographiques favorables au développement des prestations de soins au sens large, on observe que les Français accordent de plus en plus d’importance à leur santé. En effet, la consommation des soins de santé sur le territoire a connu un taux de croissance de 72 % entre 2001 et 2019. Cette dynamique s’explique non seulement par une hausse de l’intérêt des Français pour leur santé, mais aussi par une évolution des technologies engendrant des coûts de soins supplémentaires, et une augmentation des pathologies chroniques au sein de la population française.

C’est dans ce contexte d’évolutions structurelle et sociétale que s’inscrit depuis plusieurs années un mouvement de consolidation des établissements de soins privés à but lucratif. A leur propre initiative, les grands groupes opérant dans le domaine de l’hospitalisation privée (MCO, SSR et HAD) et l’accompagnement des séniors (EHPAD) ont accru leur emprise sur le territoire métropolitain. Parmi eux, on compte des acteurs internationaux tels que Ramsay Santé et Orpéa et d’autres nationaux comme Le Noble Âge ou DomusVi.

Les motifs de consolidation du secteur

Plusieurs causes sont à l’origine de cette dynamique de regroupement des établissements de soins privés. La première est générationnelle. Ces dernières années, de nombreux établissements de santé détenus par des praticiens fondateurs ne trouvent pas de successeurs en interne. Selon une étude menée par Clearwater International, plus d’une douzaine de cession d’établissements sur 25 transactions répertoriées sont à l’initiative des dirigeants actionnaires entre 2018 et 2020.

Deuxièmement, face à un difficile renouvellement actionnarial propre aux établissements indépendants, on constate une forte dynamique de croissance externe des groupes de santé privée. Ces derniers misent principalement sur des stratégies d’acquisition afin de densifier leur maillage territorial en vue de créer des synergies de services et de clientèle entre les établissements. Pour mesurer cela, les acquéreurs recourent à deux indicateurs complémentaires que sont le taux de fuite et le taux d’attractivité. Le premier représente la part des patients au sein d’un territoire allant être soigné dans des établissements extérieurs à celui-ci. Quant au second, il permet de mesurer la part des patients en provenance d’un territoire d’activité de santé extérieur. Pour illustrer cela, en 2020 le groupe Elsan fait l’acquisition de C2S et ses 17 cliniques, principalement situées en Auvergne Rhône-Alpes et Bourgogne Franche-Comté. Cette opération avait comme ambition stratégique de combler un manque de présence territorial de l’acquéreur.

![]() Lire aussi : Quelle question poser à la fin d’un entretien en finance ? M&A, Trading, etc.

Lire aussi : Quelle question poser à la fin d’un entretien en finance ? M&A, Trading, etc.

Par ailleurs, face à une concurrence intersectorielle croissante, plusieurs groupes de santé ont fait le choix de diversifier leurs activités grâce à des acquisitions. La diversification des actes de soin est un axe de développement opérationnel en vue de fournir un accompagnement complet et polyvalent aux patients. A titre d’exemple, LNA Santé a fait l’acquisition pour la première fois d’un établissement pédiatrique en 2011, la clinique Les Oiseaux située à Sanary-Sur-Mer. Le groupe a ainsi fait le choix de cibler un public plus jeune. L’objectif de cette stratégie était également de pouvoir être présent sur une plus grande partie de la chaîne de soin en s’adressant à un public différent de celui des maisons de retraite.

Par ailleurs, face à une concurrence intersectorielle croissante, plusieurs groupes de santé ont fait le choix de diversifier leurs activités grâce à des acquisitions. La diversification des actes de soin est un axe de développement opérationnel en vue de fournir un accompagnement complet et polyvalent aux patients. A titre d’exemple, LNA Santé a fait l’acquisition pour la première fois d’un établissement pédiatrique en 2011, la clinique Les Oiseaux située à Sanary-Sur-Mer. Le groupe a ainsi fait le choix de cibler un public plus jeune. L’objectif de cette stratégie était également de pouvoir être présent sur une plus grande partie de la chaîne de soin en s’adressant à un public différent de celui des maisons de retraite.

En complément des motifs avancés ci-dessus, les acquisitions ont le premier avantage de proposer des actifs immobiliers et opérationnels déjà existants sur le marché. De cette manière, les acquéreurs peuvent éviter les contraintes règlementaires et financières liées à la création de nouveaux établissements de santé.

Les fonds d’investissements comme acteurs structurants du marché

Les évolutions sociétales et démographiques discutées précédemment laissent apparaître des perspectives de croissance significatives dans le secteur de la santé pour les décennies à venir. Afin de préparer ces mutations structurelles, les fonds d’investissement ont entamé depuis quelques années leur entrée au capital des groupes de santé en vue de les accompagner au mieux dans leur développement. Attirés par la récurrence des revenus et les opportunités financières, ils constituent des actionnaires actifs dans la gestion des orientations stratégiques.

Ces mêmes orientations se manifestent dans un premier temps par le soutien aux gestionnaires d’établissements de santé dans leurs opérations de croissance externe. Par exemple, le LBO primaire de Ardian et Naxicap dans le groupe Emera en 2019 a valorisé le groupe spécialisé dans les EHPAD et les maisons médicalisées pour séniors à plus de 600 millions d’euros. En soutien à une logique d’internationalisation via une politique d’acquisition, cette opération a également permis le financement d’un montant de 270 millions d’euros pour procéder à plusieurs transactions.

Toutefois, l’implication des fonds dans le domaine des établissements de santé ne se limite pas à un seul mode de croissance. Les connaissances et les compétences apportées par ce profil d’actionnaire permettent aux groupes du secteur de travailler également sur leur stratégie croissance interne.

Face à une dynamique conjointe de pression à la baisse des tarifs des prestations et de demande d’une qualité de service toujours plus exigeante, un des axes de développement sont les prestations relatives au confort des patients. Ces services « hors assurance maladie » et librement tarifés, se déclinent sous de multiples formes comme le choix d’une chambre simple, l’accès à une télévision, la blanchisserie, l’accès au wifi, la qualité des repas, forfait administratif et autres. En quelques années, la segmentation du marché des soins de santé s’est accentuée en vue de capter le pouvoir d’achat d’une partie de la patientèle.

Puis, l’accompagnement stratégique des fonds d’investissements se poursuit dans la restructuration des établissements de santé. En parallèle des opérations de croissance externe, les groupes de santé cherchent à créer des synergies entre les établissements au sein des mêmes territoires en procédant à la révision de leur structure. L’objectif est de procéder à l’optimisation organisationnelle des services, des équipes et des modes de travail avec comme principal intérêt l’optimisation du taux d’occupation des établissements (aujourd’hui proche de 95 % en France pour les établissements de santé privée). La dynamique de croissance des bassins de santé permet aux grands groupes du secteur de devenir des interlocuteurs privilégiés auprès des autorités administratives de tutelle telles que les Agences Régionales de Santé. Cette évolution est également favorable à la gestion des coûts grâce à un pouvoir de négociation notable dans l’émission de marchés publics.

De plus, l’aide des fonds d’investissement se manifeste via l’augmentation de la capacité d’investissement des groupes de santé commerciale privée. A titre d’exemple, l’entrée de KKR au capital du groupe Elsan en 2020 portant la valorisation du groupe de santé à 3,3 milliards d’euros a permis de générer plus de 150 millions d’investissements par an. Ce montant annuel est notamment dédié au renouvellement du matériel et à l’enjeu crucial que représente la digitalisation des services de santé. Ces financements permettent aux équipes de soignants d’être plus performantes et de fournir des prestations de qualité.

De plus, l’aide des fonds d’investissement se manifeste via l’augmentation de la capacité d’investissement des groupes de santé commerciale privée. A titre d’exemple, l’entrée de KKR au capital du groupe Elsan en 2020 portant la valorisation du groupe de santé à 3,3 milliards d’euros a permis de générer plus de 150 millions d’investissements par an. Ce montant annuel est notamment dédié au renouvellement du matériel et à l’enjeu crucial que représente la digitalisation des services de santé. Ces financements permettent aux équipes de soignants d’être plus performantes et de fournir des prestations de qualité.

Une dynamique toujours d’actualité

En somme, les éléments avancés ci-dessus laissent à penser que la dynamique de consolidation des établissements de santé a tendance à perdurer. Arnaud Sergent, Partner & Managing Director de L.E.K. consulting précisait dans une vidéo accordée à Xerfi Canal en 2019 que les trois leaders présents sur les segments français des cliniques privées (Ramsay Santé, Elsan, Vivalto Santé) et des maisons de retraite (Korian, Orpéa, Domus Vi) détenaient plus de 50 % des parts de marché. Fort de ce constat, ce dernier ajoutait que 30 % à 40 % des acteurs restants de taille plus modeste intégreraient cette dynamique de consolidation dans les années suivantes.

Enfin, on peut aussi noter que la dynamique d’acquisition portée par les grands groupes de santé français se tourne de plus en plus vers l’international. Affichant une croissance de près de 5 % de son chiffre d’affaires en 2020, Orpéa a par exemple fait le choix depuis 2017 de s’exporter en Chine et en Amérique du Sud. Totalisant seulement 3 % de ses établissements dans le monde, ces deux régions constituent déjà près de 5 % des lits disponibles du groupe en 2020 ; l’expansion en dehors du continent européen représente ainsi pour Orpéa l’occasion d’accroître ses recettes autrement que par des opérations de croissance externe.

Robin Ruffon, étudiant à l’ESCP et contributeur du blog AlumnEye