L’impact économique de la pandémie de la Covid-19 peint un tableau pour le moins contrasté. Certains secteurs se sont totalement effondrés, à l’instar du tourisme, dont le chiffre d’affaires national a diminué de moitié pour l’année 2020, ou de l’événementiel dont l’ensemble des pertes dues aux annulations s’élèvent à 15 milliards d’euros. Mais comme pour toute crise, celle que nous traversons actuellement est également assortie de son lot de gagnants. C’est notamment le cas d’Amazon, dont le chiffre d’affaires s’élevait à 108,5 milliards de dollars au premier trimestre 2021, contre 75,4 milliards en janvier – mars 2020, soit une progression trimestrielle de près de 44 %. Si les confinements successifs ont encouragé les ménages à commander sur Internet, ils ont également grandement favorisé l’explosion du secteur du gaming. Entre 2019 et 2020, l’industrie du jeu vidéo affichait ainsi une croissance insolente de 11 %. Cette tendance haussière a amené les acteurs du secteur à recourir aux opérations de croissance externe comme relais de croissance. Le premier semestre 2021 a vu davantage d’opérations de fusions-acquisitions que sur tout 2020, alors même que l’année dernière était déjà une année record en termes de deals M&A. Cette forte croissance a conduit à des niveaux de valorisations record : jamais de tels multiples n’avaient été atteints depuis la bulle internet au début des années 2000.

Au premier trimestre 2020, le multiple moyen EV/EBIT du secteur du gaming s’élevait à 22.4x, contre 24.1x au quatrième trimestre de cette même année selon S&P Capital IQ. Cette augmentation du niveau de valorisation du marché en seulement quelques mois reflète bien l’engouement des sociétés de jeux vidéo. L’acquisition du développeur Pipeworks par Sumo Group en septembre dernier illustre parfaitement cette dynamique, affichant un multiple d’EBITDA de 23.8x pour une Entreprise Value de 85 millions d’euros. Dans le même registre, l’acquisition de Glu mobile par Electronic Arts a été conclue pour un montant de 2,1 milliards de dollars soit un multiple d’EBITDA de 24,2x. Toutefois, au-delà du boom induit par la pandémie, d’autres éléments caractéristiques de ce secteur peuvent expliquer l’engouement autour des opérations M&A. Ce sont autant d’opportunités qui ne sont pas passées inaperçues auprès des GAFAM et autres géants du numériques qui adoptent des stratégies de croissance externe afin de pénétrer ce marché en plein développement.

Un contexte favorable

Sans surprise, le contexte induit par la pandémie a grandement favorisé la croissance du secteur du gaming. Au début de la crise, l’arrêt de l’économie et les confinements successifs ont contraint les individus à rester chez eux, sans possibilité d’avoir des activités extérieures, de participer à des événements ou de créer des liens sociaux. Cette réalité s’est prolongée pour les personnes dont les métiers sont totalement incompatibles avec les conditions sanitaires ou dont les industries ont tardé à rebondir, tels que les salariés dans la restauration, l’événementiel ou le tourisme.

Les jeux vidéo ont été un bon moyen de se divertir, de créer ou de maintenir des liens sociaux. L’interruption de presque tous les rassemblements physiques – tels que les concerts et les événements sportifs – a accéléré une tendance existante dans le secteur : l’évolution des jeux vidéo comme plateforme sociale. A titre d’illustration, le rappeur américain Travis Scott a donné un concert virtuel sur le jeu Fortnite qui a mobilisé plus de 28 millions de participants en direct entre le 23 et le 25 avril 2021. Le gaming s’est ainsi largement popularisé et de nouveaux joueurs se sont initiés à cette pratique. Selon une étude menée par Activate Consulting après les premières mesures de confinement, 20 % de la base d’utilisateurs de jeux en ligne seraient de nouveaux joueurs.

Ainsi, les ventes de consoles ont crû de 84 % en Italie pendant la semaine qui a suivi le confinement. En France, cette tendance a été encore plus marquante, avec un bond de 140,6 % suite à l’annonce de ces mesures contraignantes. La vente de jeux vidéo quant à elle a été exacerbée par la possibilité de téléchargement en ligne qui n’oblige plus les consommateurs à se déplacer pour réaliser leurs achats. Il se serait vendu pas moins de 2,74 millions de jeux en téléchargement sur la semaine du 16 au 22 mars 2020 dans la zone EMOA (Europe, Moyen Orient et Afrique) selon Leïla Marchand, chroniqueuse Tech auprès du journal Les Echos. Cette dernière précise d’ailleurs que ces chiffres n’incluent pas les ventes d’Animal Crossing ni de Doom : Eternal, deux titres à grand succès dans la sphère du 10ème art.

Ainsi, les ventes de consoles ont crû de 84 % en Italie pendant la semaine qui a suivi le confinement. En France, cette tendance a été encore plus marquante, avec un bond de 140,6 % suite à l’annonce de ces mesures contraignantes. La vente de jeux vidéo quant à elle a été exacerbée par la possibilité de téléchargement en ligne qui n’oblige plus les consommateurs à se déplacer pour réaliser leurs achats. Il se serait vendu pas moins de 2,74 millions de jeux en téléchargement sur la semaine du 16 au 22 mars 2020 dans la zone EMOA (Europe, Moyen Orient et Afrique) selon Leïla Marchand, chroniqueuse Tech auprès du journal Les Echos. Cette dernière précise d’ailleurs que ces chiffres n’incluent pas les ventes d’Animal Crossing ni de Doom : Eternal, deux titres à grand succès dans la sphère du 10ème art.

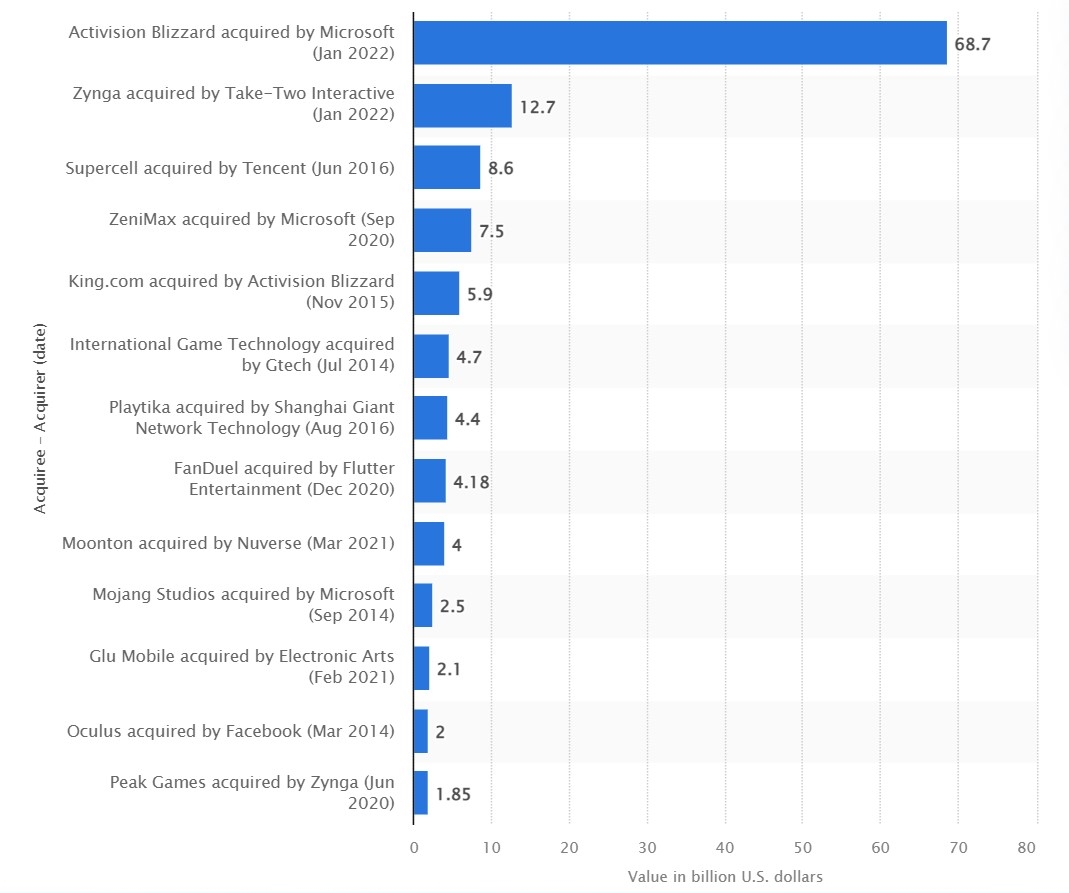

Les entreprises du secteur ont ainsi réalisé des performances économiques exceptionnelles et ont eu massivement recours aux fusions-acquisitions pour soutenir leur croissance. En 2020, pas moins de 219 transactions ont été conclues sur le secteur, qui s’est véritablement embrasé au 4ème trimestre avec 75 deals conclus. Le géant de la téléphonie mobile Zynga a par exemple réalisé en juin 2020 la plus grande acquisition de son histoire, en payant 1,8 milliard de dollars pour la société Peak Games, basée en Turquie. L’opération devrait augmenter la base de joueurs mobiles de Zynga de plus de 60 % et faire de Peak Games la première licorne technologique de Turquie . Boosté par ce contexte très favorable, le géant européen Embracer a réalisé pas moins de 3 acquisitions coup sur coup début 2021 pour un montant global de 2,6 milliards d’euros. Ces acquisitions s’inscrivent dans la continuité d’une stratégie bien établie : sur les quatre dernières années, le groupe a déboursé 1,2 milliard en rachats M&A. Les marchés financiers soutiennent vigoureusement ces opérations : l’action d’Embracer a ainsi grimpé de 13 %, élevant sa capitalisation à 9,5 milliards d’euros au mois de février 2021. Dans le même registre, Electronic Arts a mis la main sur Glu Mobile, un éditeur de jeux sur mobiles, pour 2,1 milliards de dollars, soit une prime de 30 % par rapport à la capitalisation boursière de l’entreprise cible avant l’annonce.

Un secteur particulièrement propice aux opérations de croissance externe

Au-delà de cette croissance favorable, les multiplications des opérations M&A dans le gaming s’expliquent par les nombreuses opportunités de synergies entre les acteurs du secteur. Celles-ci peuvent prendre la forme d’une augmentation de revenus, par exemple dans le cas d’une complémentarité des gammes de produits, ou d’une réduction des coûts, notamment en tirant parti d’économies d’échelles. Ce potentiel de synergie est particulièrement présent entre les 3 grandes familles d’entreprises façonnant l’industrie du gaming. En effet, le développement d’un jeu vidéo est un procédé complexe, qui nécessite un large éventail de savoir-faire et de profils spécialisés pour être mené à bien. Parmi ces acteurs, on trouve les studios, chargés de la conception du jeu et qui regroupent les profils créatifs, tels que les game-designers, programmeurs, scénaristes, graphistes et musiciens. Les éditeurs quant à eux sont responsables de la valorisation du jeu et interviennent sur les étapes marketing, de communication, de négociation et de commercialisation. Ces derniers peuvent également participer au financement du jeu et superviser son développement. Enfin, les constructeurs ou “consoliers” produisent le matériel permettant de jouer. Se regrouper par le biais des opérations de fusions-acquisitions est un moyen efficace pour ces entreprises de partager leur savoir-faire et de compléter leurs activités. Les distributeurs et les studios de développement sont donc en concurrence pour recruter des esprits créatifs et des artistes, des programmeurs compétents, des ingénieurs du son, etc.

Au-delà de cette croissance favorable, les multiplications des opérations M&A dans le gaming s’expliquent par les nombreuses opportunités de synergies entre les acteurs du secteur. Celles-ci peuvent prendre la forme d’une augmentation de revenus, par exemple dans le cas d’une complémentarité des gammes de produits, ou d’une réduction des coûts, notamment en tirant parti d’économies d’échelles. Ce potentiel de synergie est particulièrement présent entre les 3 grandes familles d’entreprises façonnant l’industrie du gaming. En effet, le développement d’un jeu vidéo est un procédé complexe, qui nécessite un large éventail de savoir-faire et de profils spécialisés pour être mené à bien. Parmi ces acteurs, on trouve les studios, chargés de la conception du jeu et qui regroupent les profils créatifs, tels que les game-designers, programmeurs, scénaristes, graphistes et musiciens. Les éditeurs quant à eux sont responsables de la valorisation du jeu et interviennent sur les étapes marketing, de communication, de négociation et de commercialisation. Ces derniers peuvent également participer au financement du jeu et superviser son développement. Enfin, les constructeurs ou “consoliers” produisent le matériel permettant de jouer. Se regrouper par le biais des opérations de fusions-acquisitions est un moyen efficace pour ces entreprises de partager leur savoir-faire et de compléter leurs activités. Les distributeurs et les studios de développement sont donc en concurrence pour recruter des esprits créatifs et des artistes, des programmeurs compétents, des ingénieurs du son, etc.

![]() Lire aussi : Entretien en M&A : les questions techniques fréquentes

Lire aussi : Entretien en M&A : les questions techniques fréquentes

Des avantages concurrentiels peuvent être obtenus en acquérant d’autres éditeurs et studios de développement ainsi que leurs directeurs, employés et sous-traitants. Il n’est donc pas surprenant que le nombre de transactions de fusion-acquisition et la valeur de ces transactions dans l’industrie du jeu aient augmenté de manière significative ces derniers temps. Entre 2019 et 2020, on constate une hausse de 33 % du volume de transactions réalisées, soit un total de 220 deals pour l’année 2020. Ainsi, les consoliers traditionnels tels que Sony, Microsoft et Nintendo se sont portés acquéreurs de studios afin de bénéficier d’une exclusivité sur le développement des licences pour leurs consoles ou plateformes de jeux en ligne. Au mois de septembre 2020, Microsoft annonçait l’acquisition de ZeniMax Media, la maison mère du studio Bethesda, pour 7,5 milliards de dollars, soit le deuxième rachat le plus important de l’histoire du secteur. Le géant de Redmond prend ainsi le contrôle de huit nouveaux studios, dont Bethesda Game Studios, à l’origine de titres cultes tels que Fallout ou the Elder Scrolls. Tim Stuart, le directeur financier d’Xbox, souhaite que les jeux de Bethesda soient « prioritaires » et « différenciants », ce qui laisse présager une exclusivité des licences actuelles et à venir du studio envers les plateformes de Microsoft.

Quant aux éditeurs, ils multiplient également les acquisitions de studios indépendants en quête de nouveaux talents, afin d’étendre leur propriété intellectuelle ou de diversifier leurs portefeuilles de jeux. L’éditeur français Ubisoft en a ainsi acquis une trentaine. La dernière transaction en date a été finalisée le 31 janvier 2020 pour le studio Allemand Kolibri Games, l’un des principaux développeur de jeux mobile « free-to-play ». Auteur notamment du titre « Idle Miner Tycoon » téléchargé par plus de 104 millions de joueurs, cette opération stratégique a pour vocation de rattraper le retard d’Ubisoft sur le marché des jeux mobiles, qui représentaient seulement 8 % du chiffre d’affaires de la firme au moment de l’opération. Il arrive également que des studios fusionnent ou se rachètent entre eux jusqu’à devenir assez gros pour obtenir le statut d’éditeur. C’est notamment le cas de Bungie qui s’est offert les droits du jeu Destiny auprès du géant Activision ou du biélorusse Wargaming, développeur du blockbuster mobile World of Tanks qui est désormais en mesure d’auto-éditer ses projets suite à de nombreuses acquisitions. Enfin, certains acteurs cherchent à internaliser au maximum leurs processus de développement. A ce titre, Nintendo fabrique ses consoles, conçoit une grande partie de ses jeux en interne et les édite lui-même, maîtrisant ainsi l’intégralité de sa chaîne de développement.

Un secteur à fort potentiel pour les fonds de capital-investissement

Les opérations M&A dans le gaming ne se limitent pas seulement aux acteurs traditionnels du secteur. De nombreux fonds d’investissement ont identifié des opportunités sur ce marché qu’ils ont alors cherché à pénétrer par le biais de la croissance externe. NorthEdge Capital a par exemple réalisé l’acquisition de l’éditeur-testeur Catalis Group pour une valeur de transaction de 90 millions de livres sterling. Quelques années auparavant, le fonds britannique avait conseillé Carl Cavers, alors CEO, dans le MBO du groupe de studios de développement Sumo. En 2016, soit 2 ans seulement après l’opération, NorthEdge Capital annonçait la vente de Sumo au fonds Perwyn, réalisant un cash-on-cash multiple considérable de 4,4x le montant investit, soit un taux de rendement interne de 114 %. Au regard de ces résultats, il parait légitime de s’intéresser aux motifs d’un tel intérêt des fonds d’investissement pour les firmes du gaming. Si le secteur a connu un boom depuis le début de la pandémie, l’engouement pour le gaming n’a rien d’une tendance passagère. Selon les prévisions de Statista, le marché devrait connaître une croissance annuelle moyenne de 9,72 % entre 2021 et 2025. Le marché mondial est ainsi estimé à 225 milliards de dollars pour 2025.

Les opérations M&A dans le gaming ne se limitent pas seulement aux acteurs traditionnels du secteur. De nombreux fonds d’investissement ont identifié des opportunités sur ce marché qu’ils ont alors cherché à pénétrer par le biais de la croissance externe. NorthEdge Capital a par exemple réalisé l’acquisition de l’éditeur-testeur Catalis Group pour une valeur de transaction de 90 millions de livres sterling. Quelques années auparavant, le fonds britannique avait conseillé Carl Cavers, alors CEO, dans le MBO du groupe de studios de développement Sumo. En 2016, soit 2 ans seulement après l’opération, NorthEdge Capital annonçait la vente de Sumo au fonds Perwyn, réalisant un cash-on-cash multiple considérable de 4,4x le montant investit, soit un taux de rendement interne de 114 %. Au regard de ces résultats, il parait légitime de s’intéresser aux motifs d’un tel intérêt des fonds d’investissement pour les firmes du gaming. Si le secteur a connu un boom depuis le début de la pandémie, l’engouement pour le gaming n’a rien d’une tendance passagère. Selon les prévisions de Statista, le marché devrait connaître une croissance annuelle moyenne de 9,72 % entre 2021 et 2025. Le marché mondial est ainsi estimé à 225 milliards de dollars pour 2025.

![]() Lire aussi : Le secteur TMT en M&A : d’où lui vient cette réputation ?

Lire aussi : Le secteur TMT en M&A : d’où lui vient cette réputation ?

La croissance rapide du secteur stimule la création de nouvelles entreprises dans l’écosystème vidéoludique, une aubaine pour les fonds de Venture Capital qui cherchent à financer des projets innovants en espérant dénicher l’entreprise « pépite ». Selon le rapport Gaming Deals Activity publié par InvestGame, sur les 263 participations réalisées au premier semestre 2021 dans le gaming, 64 % ont été réalisés à un stade précoce de développement, ce qui représenterait pas moins de 1,1 milliard de dollars investis dans ces jeunes pousses. Ainsi, au mois de juillet, le développeur Turque Dream Games clôturait un deuxième tour de table de 155 millions de dollars, élevant sa valorisation à 1 milliard de dollars. Ce tour de table intervient seulement 3 mois après une première levée de fonds de 50 millions de dollars.

Les fonds de Private Equity ont également démontré un intérêt croissant pour le secteur, notamment en raison des profils de revenus très prometteurs qui s’y développent. Ceux-ci sont désormais beaucoup plus diversifiés et offrent des opportunités sur le long terme. Auparavant, le consommateur déboursait une somme brute pour acquérir l’intégralité du contenu. Aujourd’hui, diverses techniques de commercialisation de jeux vidéo tendant à se normaliser, permettant à leurs créateurs de dégager des recettes sur une échelle de temps plus longue.

La première d’entre elle est le système d’abonnement : une base gratuite est proposée aux joueurs, leur donnant accès à une version limitée du jeu. Les joueurs devront alors s’acquitter d’une souscription, souvent mensuelle, afin d’accéder à l’intégralité du contenu et de poursuivre leur progression. Des ventes en ligne de produits connexes directement sur la plateforme sont également disponibles pour de nombreux jeux en ligne. Concrètement, il s’agit d’articles “in-game” que les joueurs peuvent acheter notamment pour personnaliser leurs avatars virtuels et accélérer leur progression. De nombreux jeux en ligne gratuits (free to play) se rémunèrent via ce modèle, notamment League of Legends, développé par Riot Games, dont le chiffre d’affaires s’élevait à 1,75 milliard de dollars en 2020. C’est également le cas pour Fortnite, la poule aux œufs d’or d’Epic Games, qui générait 9,1 milliards de dollars sur les exercices 2018-2019 et qui vient de finaliser une levée de fonds d’un milliard de dollars cette année.

![]() Lire aussi : Mais au fait, à quoi sert le M&A ?

Lire aussi : Mais au fait, à quoi sert le M&A ?

Une autre alternative consiste à vendre une première version du jeu, “une base”, qui sera complétée par la suite avec le développement d’extensions et de Downloadable Content ou DLC (contenu téléchargeable). C’est le modèle développé par World of Warcraft, référence en la matière depuis plus de 20 ans. La première version du jeu, sortie en 2004, a depuis été complétée par 8 extensions payantes. Cette stratégie, couplée à un abonnement mensuel, des ventes in-game ainsi que des mises à jour régulières pour proposer du nouveau contenu, a permis à cette licence d’assurer sa rentabilité sur le long terme. Ces modèles de revenus, diversifiés et flexibles, sont particulièrement intéressants pour les fonds. Ces derniers considèrent les fusions-acquisitions comme la solution la plus pertinente pour sécuriser la pérennité de leurs investissements et étendre leurs parts de marché dans cette industrie en pleine évolution. En janvier 2021, le fonds Carlyle Group a ainsi entrepris l’acquisition du développeur britannique Jagex, à l’origine de RuneScape, le plus grand MMORPG gratuit au monde (Massively Multiplayer Online Role Playing Games). Lancée il y a 20 ans, cette franchise vaut désormais plus d’un milliard de dollars. RuneScape génère ses revenus via un système d’abonnement mensuel permettant aux joueurs d’accéder à l’intégralité du contenu en ligne, tel que nous l’avons décrit précédemment.

Un intérêt manifeste pour les GAFAM et autres géants du numérique

Dans son ouvrage « Appocalypse Cognitive », le sociologue Français Gérald Bronner évoque le combat que se livrent les entreprises du numérique pour capter notre « temps de cerveau disponible ». Dans le cadre de cette « guerre de l’attention », les géants du numérique ont pénétré plusieurs segments du divertissement, par exemple le service vidéo à la demande (SVOD : Subscription Video on Demand). Ainsi, Amazon annonçait son offre Prime Video le 14 décembre 2016, tandis que l’entreprise à la pomme lançait Apple TV+ trois ans plus tard. La place grandissante du gaming comme source de divertissement n’est pas passée inaperçue auprès de ces firmes. Et pour cause, le marché des jeux vidéo est déjà 2.3x plus important que celui des films et de la musique réunis. Selon une étude menée par la banque d’affaires Alantra, « les ventes brutes de jeux vidéo dépassent les recettes du box-office depuis plus de deux décennies et totalisent 146 Md$ en 2019, soit plus de 3,4x le box-office mondial du cinéma et 7,1x le marché de la production musicale ».

Gaming, Films and Music Sales since 2001

Source : Introduction to Gaming expertise – Alantra November 2020 report

En 2019, le PDG de Netflix Reed Hastings déclarait d’ailleurs « Nous rivalisons avec Fortnite plus qu’avec HBO ». Le secteur du gaming, qui représentera plus de 3 milliards de joueurs d’ici 2023, est une opportunité de diversification et d’élargissement de la base de clientèle pour les géants du numérique qui se disputent les parts du marché de l’attention. Dans cette optique, les acquisitions sont un moyen efficace pour « capter » la clientèle des entreprises cibles. Mais au-delà de cet objectif d’élargissement de la base client, ce sont surtout les nombreuses synergies avec l’offre des GAFAM qui motivent ces opérations de croissance externe. A ce titre, le « cloud gaming » ou « jeu à la demande » en est l’aspect le plus convoité. Concrètement, il s’agit d’une technologie qui repose sur de puissants réseaux de serveur permettant de jouer à des jeux vidéo en streaming sur n’importe quel écran moyennant une connexion internet et une souscription à un abonnement. En somme, le « cloud gaming » est un service similaire à la vidéo à la demande, le « Netflix du jeu vidéo ». D’ici 2024, cette technologie devrait représenter 6,5 milliards de dollars, contre 1,5 actuellement.

Compléter le service de vidéo à la demande avec une offre de cloud gaming, tel est l’objectif des mastodontes du divertissement numérique. Ainsi, Netflix a finalisé l’acquisition de Night School Studio au mois de septembre 2021 et s’est fixé pour objectif de proposer des titres sur sa plateforme de streaming dès l’année suivante. Selon Charles Louis Planade, analyste financier jeu vidéo chez TP ICAP, « à terme, leur stratégie va être de proposer des ‘bundles’ (offres groupées de services différents) mixant jeux vidéo et productions audiovisuelles ». De son côté, Amazon lançait sa plateforme de cloud Luna en septembre 2020, composée d’un catalogue d’une cinquantaine de titres pour 5,99 $ par mois. Présent dans le secteur depuis le rachat de la plateforme de streaming de jeux vidéo Twitch en 2014, la firme de Seattle « a l’ambition de devenir un acteur totalement intégré du secteur » selon Charles Louis Planade.

Compléter le service de vidéo à la demande avec une offre de cloud gaming, tel est l’objectif des mastodontes du divertissement numérique. Ainsi, Netflix a finalisé l’acquisition de Night School Studio au mois de septembre 2021 et s’est fixé pour objectif de proposer des titres sur sa plateforme de streaming dès l’année suivante. Selon Charles Louis Planade, analyste financier jeu vidéo chez TP ICAP, « à terme, leur stratégie va être de proposer des ‘bundles’ (offres groupées de services différents) mixant jeux vidéo et productions audiovisuelles ». De son côté, Amazon lançait sa plateforme de cloud Luna en septembre 2020, composée d’un catalogue d’une cinquantaine de titres pour 5,99 $ par mois. Présent dans le secteur depuis le rachat de la plateforme de streaming de jeux vidéo Twitch en 2014, la firme de Seattle « a l’ambition de devenir un acteur totalement intégré du secteur » selon Charles Louis Planade.

Le développement fulgurant du cloud gaming a renforcé la fièvre d’acquisition, initiée par le contexte favorable du secteur. L’enjeu est de sécuriser le plus de licences possibles afin de s’imposer dans cet environnement très concurrentiel de la 9ème génération de consoles. Les acquisitions se sont donc naturellement orientées vers les studios pour leur propriété intellectuelle et leurs équipes de développement. « On voit que 9 acquisitions sur 10 concernent des studios de développement. On est en plein dans la guerre du contenu » souligne Charles-Louis Planade. L’acquisition de ZeniMax Studio par Microsoft s’inscrit parfaitement dans cette tendance. Satya Nadella met ainsi la main sur 8 studios supplémentaires qui viendront renforcer considérablement l’offre du « gamepass », la plateforme de cloud de Microsoft. Plus timidement, Facebook s’est également lancé dans cette nouvelle génération de console avec la plateforme Facebook Gaming. Afin de garnir son offre, l’entreprise a réalisé l’acquisition de la jeune pousse madrilène PlayGiga pour 70 millions de dollars en 2019. Une stratégie qui porte ses fruits : c’est plus de 300 jeux mobiles en provenance d’éditeurs comme Disney, Sega ou encore Warner Bros qui viennent s’ajouter au catalogue de la plateforme. Bien que fraîchement inaugurée, celle-ci mobilise quelque 380 millions de joueurs par mois, de quoi “renforcer l’engagement des utilisateurs de Facebook, les maintenir au sein de son écosystème et s’assurer de nouveaux débouchés publicitaires” selon Basile Dekonink, rédacteur Tech pour Les Echos.

Le développement fulgurant du cloud gaming a renforcé la fièvre d’acquisition, initiée par le contexte favorable du secteur. L’enjeu est de sécuriser le plus de licences possibles afin de s’imposer dans cet environnement très concurrentiel de la 9ème génération de consoles. Les acquisitions se sont donc naturellement orientées vers les studios pour leur propriété intellectuelle et leurs équipes de développement. « On voit que 9 acquisitions sur 10 concernent des studios de développement. On est en plein dans la guerre du contenu » souligne Charles-Louis Planade. L’acquisition de ZeniMax Studio par Microsoft s’inscrit parfaitement dans cette tendance. Satya Nadella met ainsi la main sur 8 studios supplémentaires qui viendront renforcer considérablement l’offre du « gamepass », la plateforme de cloud de Microsoft. Plus timidement, Facebook s’est également lancé dans cette nouvelle génération de console avec la plateforme Facebook Gaming. Afin de garnir son offre, l’entreprise a réalisé l’acquisition de la jeune pousse madrilène PlayGiga pour 70 millions de dollars en 2019. Une stratégie qui porte ses fruits : c’est plus de 300 jeux mobiles en provenance d’éditeurs comme Disney, Sega ou encore Warner Bros qui viennent s’ajouter au catalogue de la plateforme. Bien que fraîchement inaugurée, celle-ci mobilise quelque 380 millions de joueurs par mois, de quoi “renforcer l’engagement des utilisateurs de Facebook, les maintenir au sein de son écosystème et s’assurer de nouveaux débouchés publicitaires” selon Basile Dekonink, rédacteur Tech pour Les Echos.

L’intérêt des géants du numérique pour le cloud gaming est exacerbé par le développement de la 5G qui promet de nombreux débouchés dans le secteur. Si l’attractivité des plateformes de streaming de jeux vidéo est encore limitée par l’infrastructure réseau existante, la 5G remédie à ce problème en garantissant des connexions internet infiniment plus fiables et rapides, n’importe où et n’importe quand. Une aubaine pour les éditeurs de jeux mobile, mais également pour les géants du numérique qui y voient l’opportunité d’accroître encore davantage leur omniprésence dans l’industrie vidéoludique. Ainsi, le mastodonte des télécom Chinois Tencent réalisait en juin 2016 l’acquisition de Supercell pour 8,6 milliards de dollars, la plus grosse acquisition de l’histoire du gaming à ce jour. La 5G a le potentiel de révolutionner les pratiques du gaming, en commençant par la réalité virtuelle, et Facebook l’a bien compris. Si la firme de Menlo Park se fait discrète, elle a toutefois pris de l’avance dans ce pan du secteur en réalisant l’acquisition d’Occulus rift en mars 2014 pour 2 milliards de dollars.

Victor Tramier, étudiant à Grenoble École de Management et contributeur du blog AlumnEye