Au sein des banques d’affaires, les équipes de Fusions-Acquisitions – ou Mergers & Acquisitions (M&A) en anglais – sont parmi les plus convoitées par les candidats. Prestigieux et exigeants, les stages offerts aux étudiants sont extrêmement sélectifs. Cet environnement compétitif impose de ne négliger aucune opportunité de candidature. A cet égard, les leaders de l’audit sont souvent oubliés alors qu’ils disposent d’équipes M&A au développement fulgurant depuis les années 1990.

Découvrez une présentation de ces équipes et de leurs atouts pour préparer au mieux votre stage en M&A.

Le Deal Advisory : une expertise des Big Four

Les quatre leaders mondiaux de l’audit financier sont couramment rassemblés sous l’appellation de Big Four, qui désigne les cabinets Deloitte, PwC, EY et KPMG.

En France, ces acteurs sont incontournables et dominent de plus en plus le marché des commissariats aux comptes des sociétés du CAC 40. Cette concentration et la guerre des prix qui en résulte contraignent les cabinets à se diversifier, afin de trouver de nouveaux relais de croissance.

Ils ont ainsi pleinement investi le champ du conseil aux entreprises et proposent un éventail de services allant du conseil en stratégie à l’analyse financière.

Ce dernier volet regroupe des activités de deal advisory, c’est-à-dire d’accompagnement des clients sur leurs opérations de croissance externe par exemple. L’intégration de cette practice à leur savoir-faire historique leur permet désormais de proposer une offre unique à leurs clients. Au contraire des bulge brackets et boutiques de renommée, les Big Four peuvent en effet compter sur leur ancrage géographique vaste et local à la fois, leur réputation d’ordre mondial et une approche transversale des besoins des clients.

En France, les branches M&A des Big Four ont vu le jour dans les années 1990. PwC a été l’un des premiers à pénétrer ce marché, en 1987. A l’instar des dynamiques observées aux Etats-Unis et dans le monde, le secteur des fusions-acquisitions était alors extrêmement dynamique en France. A titre d’illustration, l’ouvrage de référence Fusions Acquisitions (F. Ceddaha, 2017) avance que la valeur des deals français représentait 20% du PIB en 1999, année record de la période.

Les Big Four se sont alors spécialisés sur les transactions de petite et moyenne envergure, soit des entreprises qui valent jusqu’à 500 millions d’euros, moins concurrencées par les grandes banques d’affaires.

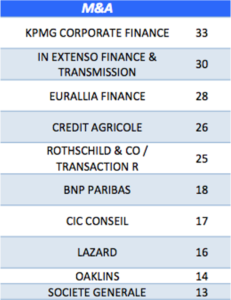

Depuis, ils sont parvenus à s’imposer sur les segments small et mid cap, en tirant le meilleur parti de leurs atouts. Cette stratégie leur permet d’atteindre le haut du classement lorsqu’on s’intéresse au nombre de transactions M&A conduites à terme en 2020 : KPMG se hisse 1er avec 33 deals, et In Extenso (qui faisait partie de Deloitte jusqu’en 2019) 2ème avec 30 deals.

Ces performances prouvent la qualité de l’expertise des cabinets de conseil sur les sujets de fusions-acquisitions. Leur capacité à couvrir une quantité importante d’opérations est un signal de la confiance accordée par leurs clients. En tant que stagiaire ou jeune actif, ce dynamisme est également synonyme de responsabilité et d’exposition. Intégrer l’une de ces divisions est donc tout à fait pertinent et intéressant, et il s’agit d’une véritable troisième voie si vous rêver de faire du M&A, en plus des bulge brackets et boutiques.

![]() Lire aussi : Pourquoi démarrer en M&A ?

Lire aussi : Pourquoi démarrer en M&A ?

Quelles opportunités au sein des Big Four ?

A l’instar du secteur du M&A dans son ensemble, les équipes dédiées des cabinets de conseil recrutent stagiaires et analystes plusieurs fois par an.

La transversalité de leur approche et le tropisme small et mid cap fournissent un cadre formateur, que ce soit pour un projet de carrière dans le secteur financier ou celui d’une aventure entrepreneuriale.

Les Big Four offrent une rémunération intéressante, bien qu’un peu inférieure à celle du large cap. La progression de carrière est rapide et présente des opportunités de mobilités au sein des autres divisions des cabinets.

Par ailleurs, leur forte stratégie d’implantation régionale est une distinction majeure face à l’approche des grandes banques d’affaires. Il en résulte des possibilités d’expérience professionnelle en province, qui est enrichissante si l’on s’intéresse au maillage économique d’un territoire. Par exemple, KPMG a lancé un véritable plan de développement national en ouvrant des bureaux à Nantes, Lyon et Toulouse. PwC a pour sa part implanté un pôle Corporate Finance à Lyon.

Des organisations spécifiques à chaque cabinet

Si vous envisagez de postuler à un stage au sein des équipes M&A de l’un de ces quatre cabinets, il est essentiel d’avoir une idée de leur fonctionnement et organisation.

Ainsi, Deloitte a créé un pôle « Financial Advisory » qui regroupe l’ensemble de ses activités de due diligence, conseil en M&A, conseil en financement et restructuring. Il faut noter à ce sujet que depuis 2019, In Extenso ne fait plus partie du groupe Deloitte.

Ensuite, PwC a pour sa part mis en place une ligne de services intitulée « Transactions ». Elle couvre l’ensemble de ses services liés au deal advisory, en plus de ses prestations en conseil en financement. Son équipe est composée d’une vingtaine de professionnels du secteur, selon des sources en interne.

EY dispose d’une division « Transaction Advisory Services » (TAS) opérant dans les mêmes secteurs. Elle est composée de 30 experts français.

Enfin, KPMG a fait le choix de lier ses activités de conseil en management et de conseil financier dans une plus large section appelée « Conseil ». Les équipes d’analystes M&A sont ainsi intégrées au sein de la branche « Deal Advisory ». Cette équipe est composée de 40 experts répartis entre Paris, Lyon, Nantes et Toulouse.

M&A en Big Four : le défi de la valeur des deals

Ayant développé une forte présence sur le secteur du small-cap ainsi que du mid-cap, les Big Four ont réussi à se construire une solide réputation sur ces marchés, confirmée par le nombre d’opérations couvertes. Pour autant, la pression concurrentielle demeure extrêmement forte au sein d’un secteur dominé, en valeur, par les banques d’affaires (BNP Paribas, CACIB, Lazard, Goldman Sachs, etc.) et boutiques spécialisées plus réputées (Natixis Partners, DC Advisory, In Extenso, etc.).

On constate en effet que seul KPMG parvient à se hisser dans Top-10 en valeur, sur le segment small-cap. Cet état de fait souligne la position ambiguë des activités M&A des Big Four : en dépit d’un volume de transactions traitées important, celles-ci sont d’une valeur moindre dans leurs segments respectifs. En creux, puisqu’une partie de la rémunération des conseils financiers représente un pourcentage de la transaction conclue (les success fees), la situation des cabinets d’audit traduit une profitabilité inférieure à leurs concurrents. Il s’agit désormais d’un enjeu réel à dépasser, afin de conforter leur position sur un marché qu’ils ont résolument investi.

Ce défi n’entache néanmoins pas totalement le succès des Big Four. Ils sont parvenus à concevoir leurs activités de M&A comme des véritables relais de croissance et à développer avec intelligence leur pluridisciplinarité. Il s’agit donc de véritables opportunités de carrières pour celles et ceux en quête d’expérience dans un secteur ultra-compétitif.

![]() Lire aussi : Pourquoi les opérations de M&A font souvent l’objet de critiques ?

Lire aussi : Pourquoi les opérations de M&A font souvent l’objet de critiques ?

Bonus : Retour sur des deals récents conseillés par les Big Four

Deloitte :

Deloitte a conseillé le fonds spécialisé en infrastructures Antin Infrastructure Partners dans la vente du groupe Inicea, gestionnaire d’établissements dédiés aux soins des pathologies mentales. L’acquéreur est le groupe Korian, poids-lourd du secteur des établissements de santé. La transaction s’est conclue en décembre 2020, pour un montant de 360 millions d’euros.

Deloitte a également conseillé l’acheteur Rubis Terminal, leader européen du stockage et de la distribution des produits pétro-chimiques, lors de son acquisition de TEPSA, un opérateur espagnol du même secteur, vendu par l’entreprise Pétrofrance. D’un montant total de 352 millions d’euros, la transaction s’est conclue en juillet 2020.

PwC :

PwC a conseillé l’entreprise KOSC, opérateur télécom sur le segment B2B, lors de son acquisition par Altitude Infrastructure, fonds spécialisé. La transaction portait sur un montant de 14 millions d’euros et s’est conclu en juillet 2020.

PwC a également accompagné Carrefour dans le cadre de son acquisition de Supersol Spain, chaîne de supermarchés de proximité en Espagne, et propriété de Vilniaus prekyba, un fonds lithuanien spécialisé en real estate. Annoncé en août 2020, le deal est évalué à 78 millions d’euros.

EY :

EY a conseillé Provepharm, un laboratoire pharmaceutique français, dans l’acquisition du laboratoire américain Apollo Pharmaceuticals, fabricant de matériel stérile injectable. Le montant de cette transaction n’a pas été révélé lors de son annonce, en décembre 2020.

KPMG :

KPMG était le conseil financier de Babcock Wanson, une entreprise française de dimension européenne et leader sur le marché des systèmes de chaufferie industrielle, lors de son acquisition de l’entreprise belge Maes Industries, du même secteur. Révélée en octobre 2020, cette opération portait sur un montant de 6 millions d’euros.

Nolwenn Ringeval, étudiante à Sciences Po Paris et contributrice du blog AlumnEye